继去年与茅台联名“酱香拿铁”爆火之后,最近关于瑞幸咖啡的两则消息,又成为大家讨论的热点。一则是,瑞幸9块9价格战卷不动了;另一则是,瑞幸2023年财报公布,业绩首超星巴克,成为中国市场最大的咖啡连锁品牌。

瑞幸的低价背后,有着怎样的成功逻辑?

01

“低价”虹吸刚需

艾媒数据显示,中国咖啡市场已进入高速发展阶段,近几年增速达 15%-20%,远高于全球2%的均速。作为世界第一大咖啡消费市场,2023年中国咖啡市场规模约6178亿元,2025年将达10000亿元。

长期的折扣活动,吸引了大量的新顾客并形成复购。瑞幸的规模效应,极大、快速地进一步催生了中国咖啡消费刚需,并不断反哺到自己的生意上来。如果说高折扣或者低价,让瑞幸承受了不小的压力和损失,那么这种虹吸效应,又把最大的刚需红利吸附到瑞幸自身。瑞幸通过快速扩张,形成规模效应,用巨大的客户量换得议价权。

02

低价×优质,成为王炸

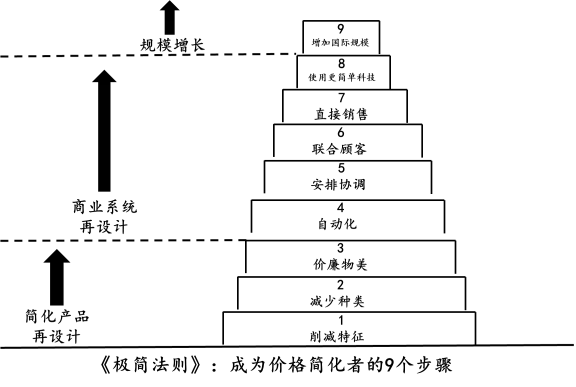

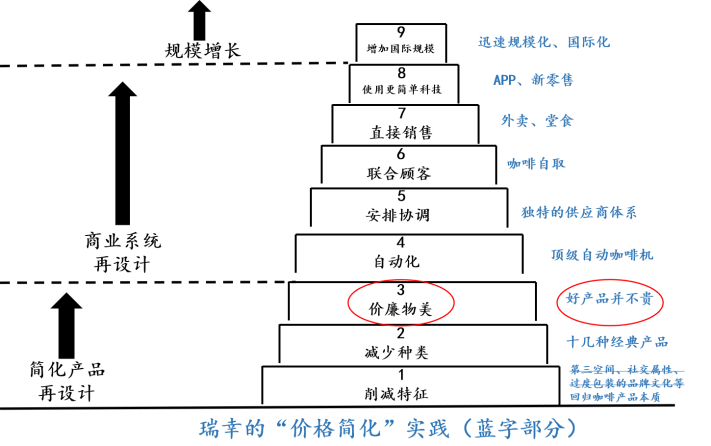

价格便宜×产品优质,是大多数顾客所无法拒绝的。如果瑞幸咖啡只是价格低廉,而无法解决“好喝”和品质问题的话,顾客同样不会持续买单,其低价策略也难以成立。“价廉物美”是简化产品再设计的关键一环。

“低价”吸引顾客,“好喝”才能留住顾客。因此,瑞幸一方面用低价解决“价格贵”的痛点;另一方面,则在品质管控和产品研发下足功夫,解决“不好喝”的问题。

以原料供应商的选择为例。瑞幸坚持选用全球顶级原料供应商,做到低价≠低质。

咖啡豆:选用巴西、埃塞俄比亚等地上等阿拉比卡咖啡豆 糖浆:意大利法布芮糖浆(意大利最有名、历史最悠久的咖啡类专用糖浆制造厂商)

牛奶:新西兰恒天然牛奶(全球最大乳品企业之一)

咖啡豆采购:日本三井物产(亚洲最大咖啡生豆供应商)

烘焙:台湾源友(亚洲规模最大专业咖啡烘焙厂之一)

咖啡机:瑞士雪莱/弗兰克咖啡机(咖啡机届的奔驰宝马)

口味:WBC (World Barista Championship)冠军调配

(信息来源:网络公开资料)

提到瑞幸,就不得不提到它强大的数字化点单和营销系统,这也让它对顾客的口味偏好了如指掌。瑞幸通过数据分析发现,相比传统的美式、拿铁,中国消费者更喜欢奶咖。因此,瑞幸打破传统的咖啡菜单,推出“大拿铁战略”,以奶的口感、风味和配比为核心,相继推出厚乳拿铁、丝绒拿铁、生椰拿铁、生酪拿铁等产品,深得顾客喜爱。瑞幸在“好喝”这方面,迈出了一大步。

瑞幸「大拿铁」创新总览

此外,为了进一步提升品牌价值感,瑞幸邀请的咖啡大师和明星代言不断,让顾客觉得喝瑞幸“低价、好喝,又不low”,让购买瑞幸成为一种理所当然。

03

“低价”终成壁垒

对于巨头而言:瑞幸“攻其不可守”,低价击中星巴克软肋。

星巴克无法狙击,后来者无力跟进,瑞幸如入无人之境,一路狂奔。

■ 成本优势显现:数据显示,2023年一季度,瑞幸咖啡的月均交易客户数已经达到2949万,同比增长84.54%。客户数与门店数双向增长,给瑞幸咖啡带来了显著的成本优势,也是其推出9.9元咖啡的基础和底气。

■ 宣布咖啡新时代:2023年6月5日万店仪式上,瑞幸咖啡董事长兼首席执行官郭谨一宣布了一项重要举措:“瑞幸将全面开启‘万店同庆’活动,让消费者每周都能享受到9.9元的咖啡饮品,让中国咖啡迈入9.9元时代。”从低价到更具体的“9.9元”,这已成为瑞幸上万家门店长期执行的价格战略,而非简单的优惠降价活动。

■ 受经济下行、消费降级等因素影响,瑞幸的“低价”优势将进一步凸显,也会对其他高价咖啡形成进一步的分流。

结语

当然,瑞幸能够持续施行低价策略,与其背后雄厚的资本支持密不可分。不是每个品牌都具备这样持久的“炮弹”支持,其模式和打法,也不是每个品牌可以照搬的。

此外,关于瑞幸的是非成败,社会上的讨论仍在持续。但不能否认的是,迄今为止它已经创造了商业上的奇迹,是绝对的中国咖啡新势力,对中国咖啡市场的教育和成长以及格局重塑等,都起到了极大的改变和推动作用。瑞幸咖啡的未来,值得进一步的关注和期待。

系列:和君每日观察 20240319

作者:和君咨询新消费事业部