奶酪是个好东西,但国人对它的追捧和热衷程度却远不及市场预期。即便是贵为国内奶酪市场“一哥”的上海妙可蓝多食品科技股份有限公司(下称“妙可蓝多”)也在苦等整个品类市场的彻底爆发。

妙可蓝多2023年财报(截图)

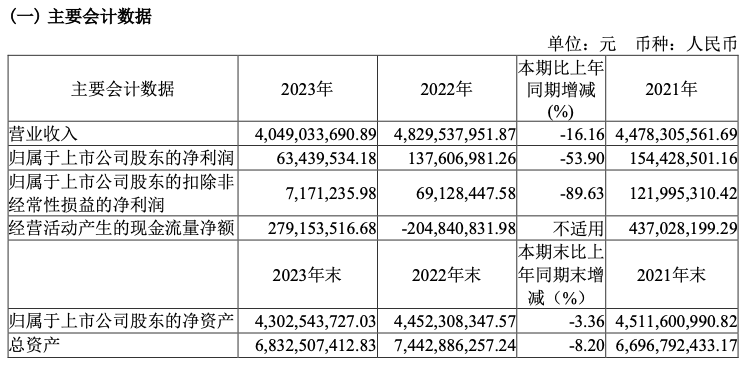

根据妙可蓝多最新发布的财报显示,2023年,妙可蓝多实现营业收入约40.49亿元,同比减少16.16%;归母净利润约6343.95万元,同比减少53.9%;而更能体现主营业务的扣非净利润仅为717.12万元,同比减少89.63%。

值得一提的是,2023年妙可蓝多在营收层面迎来了8年来首次下滑,净利润和扣非净利润连续2年下滑。这对于以“聚焦奶酪”为总体战略的妙可蓝多而言可能并不是一个好的信号,毕竟在面临儿童零食奶酪棒大幅下滑,其他消费场景仍有待培育的市场大趋势下,可能需要更多的等待周期。

01

核心业务下滑,品类发展遇瓶颈

从业务板块来看,妙可蓝多主要有奶酪、贸易和液态奶三大板块。其中,奶酪是妙可蓝多最大的核心业务板块。根据凯度消费者指数家庭样组,在2023年中国奶酪品牌销售额中,妙可蓝多奶酪市场占有率超过35%,奶酪棒市场占有率更超过40%,公司稳居行业第一并持续扩大领先优势。另根据Euromonitor统计,中国奶酪零售市场品牌市场占有率中,2023年妙可蓝多持续保持排名第一。

妙可蓝多2023年财报(截图)

但在2023年,妙可蓝多的奶酪业务实现收入31.37亿元,同比下降18.91%,在总营收中的占比为77.69%。妙可蓝多在财报中表示,2023年下半年降幅较上半年有所收窄;奶酪产品毛利占公司主营业务毛利比例为98.68%,同比增加2.74个百分点。受原材料市场行情与汇率双重波动的影响,主要原材料成本较上年同期上升,导致公司奶酪板块毛利率同比减少3.72个百分点至37.01%。

妙可蓝多2023年财报(截图)

对于奶酪板块业绩下滑,妙可蓝多在公告中表示:“2023年,受市场环境变化影响,以低温奶酪棒为代表的即食营养系列产品和以奶酪片为代表的家庭餐桌系列产品收入有所下滑,但是下半年降幅较上半年有所收窄。”

财报显示,2023年,妙可蓝多的即食营养系列实现收入19.02亿元,同比下降23.93%,但其中常温奶酪棒受益于渠道拓展和场景破圈实现逆势上涨;家庭餐桌系列在去年同期高基数影响下收入有所回落,实现营业收入3.48亿元,同比下降36.10%;而餐饮工业系列凭借公司供应链及专业化服务优势和餐饮消费场景复苏,实现收入8.88元,同比增长7.61%。

图片来源:微博@妙可蓝多Milkground

而作为妙可蓝多第二大板块的贸易业务(公司乳制品生产相关的原辅料贸易)实现营收5.67亿元,同比呈现下滑态势。对此,妙可蓝多表示,公司对贸易业务进行战略调整,推行贸易与原料采购合并,并将业务重点向奶酪黄油类转移。受主要原材料成本和汇率的双重影响,贸易业务毛利下降了8.8个百分点。2023年,贸易业务收入占妙可蓝多主营业务收入比例为14.04%,2022年及2021年同期占比分别为12.45%、15.75%。

此外,在“聚焦奶酪”的整体战略规划下,妙可蓝多的液态奶营业收入逐步降低。2023年,该业务实现收入3.34亿元,同比下降4.32%,在公司主营业务收入中的占比为8.27%,液态奶产品毛利占公司主营业务毛利比例为2.62%。

渠道层面,截至2023 年 12 月 31 日,妙可蓝多共有经销商 5036 家,销售网络覆盖约 80 万个零售终端。而在2023年,经销模式为妙可蓝多贡献了29.01亿元的营业收入,同比下滑15.16%,占主营业务收入的72.58%。

从经销商数量变化来看,妙可蓝多的经销商体系颇为“动荡”。2023年,妙可蓝多增加了1588家经销商,但同时也减少了1770家,占比均超过30%。而根据财报数据推算,妙可蓝多的户均经销商销售额仅50余万元,并不算高。

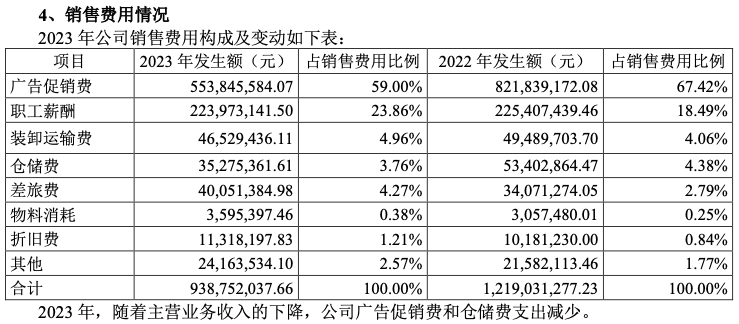

而除了线下业务表现不佳,妙可蓝多2023年的线上销售也只实现了3.14亿元,较2022年的5.7亿元,同比减少超过45%。并且,在2023年,妙可蓝多的销售费用减少了超2.8亿元,其中仅广告促销费就减少了2.68亿元,即便如此,也没能帮助妙可蓝多在盈利层面出现太大改观。

妙可蓝多2023年财报(截图)

“妙可蓝多的下滑是在我的预料之中。”中国食品产业分析师朱丹蓬对食评方表示,整个奶酪品类的下滑,既有外部原因,也有内部原因。其中,外部原因就是宏观经济下行引发消费疲软,消费者的消费意愿、消费能力和消费信心的持续下滑,这对于奶酪这种高价值品类的影响肯定是巨大的;而内部原因呢主要是指行业内部,我们可以看到越来越多的企业切入到奶酪赛道,这也进一步的蚕食和挤压了妙可蓝多的市场。

02

“苦等”品类大爆发

面对当前低迷的业绩表现,妙可蓝多似乎并没有太着急,毕竟整个奶酪消费市场在国内尚未真正形成,除了等待,妙可蓝多似乎也没有太多办法。

目前,妙可蓝多的奶酪业务已经布局到即食、家庭餐桌和餐饮工业三大主流场景,但在2023年,除了餐饮工业系列产品营收有个位数增长之外,其他两大业务同比下滑均超过了20%以上。

妙可蓝多2023年财报(截图)

妙可蓝多创始人柴琇曾表示,“所谓增速放缓更多是以儿童零售奶酪棒大单品为代表的细分品类增速放缓,而原制奶酪、奶酪+休闲零食、奶酪+中餐等品类的发展才刚刚进入新阶段”。

之所以让妙可蓝多如此有信心的原因在于一方面国内奶酪消费不仅远低于欧美国家,与日韩等国家也存在较大差距,另一方面,根据Euromonitor数据,2023年全国奶酪零售市场规模为111.34亿元,过去5年复合增长率为12.34%。

而妙可蓝多作为国内奶酪品类的第一品牌,随着市场爆量,必然能分得最大的那块“蛋糕”。但对于国内奶酪市场何时迎来真正的爆发,谁也说不准。

一方面,奶酪本身就是“舶来品”,对于国内消费者的消费习惯培养,需要一定的时间;另外,除了妙可蓝多之外,伊利集团、光明乳业、品渥食品等传统乳业巨头,以及奶酪博士、妙飞、吉士汀等新兴品牌,都在加码奶酪品类,整个品类竞争也日趋白热化。换而言之,在奶酪品类市场尚未爆量时,整个市场已经是群狼环伺。

根据中国奶业协会在奶酪发展高峰论坛期间发布的《奶酪创新发展助力奶业竞争力提升三年行动方案》:到2025 年,全国奶酪产量达到 50 万吨,全国奶酪零售市场规模突破 300 亿元。

而“聚焦奶酪”的妙可蓝多属于重兵布阵。财报显示,2023年,妙可蓝多包括奶酪棒、马苏里拉和其他奶酪在内的产成品产能高达16.28万吨,较2022年的13.41万吨再度大幅提升。此外,妙可蓝多还在2023年设计了超2万吨的干酪(半成品)产能。

妙可蓝多2023年财报(截图)

不过,受制于整个奶酪品类的销量表现不佳,妙可蓝多的产能利用率也随着产能的提升而下降。2022年,妙可蓝多的产成品产能为52.89%,但到2023年,已经回落至35.39%,即便是新投产的半成品产能利用率也只有38.49%。2023年,整个妙可蓝多的综合产能利用率仅有35.73%。

基于未来发展的未知,资本市场也开始对妙可蓝多“失去”耐心。截至3月28日收盘,妙可蓝多股价报收13.35元/股,总市值也跌破70亿至68.58亿元。要知道,在巅峰时期的2021年,妙可蓝多的总市值曾逼近435亿元。

不过,对于妙可蓝多的未来发展,其控股股东内蒙古蒙牛乳业(集团)股份有限公司却非常有信心。一方面,蒙牛通过增持已经将妙可蓝多的持股比例提升至了36.51%。另一方面,在3月26日举行的妙可蓝多2023年业绩说明会上透露,目前公司与蒙牛正开展有关蒙牛奶酪资产注入和双方奶酪业务整合的研讨,奶酪业务注入公司的整体方案将在有利于公司发展和全体股东利益的前提下进行。

为进一步明确业务划分,避免同业竞争,内蒙古蒙牛乳业(集团)股份有限公司及中国蒙牛乳业于2021年4月出具《关于进一步避免同业竞争的承诺函》,承诺将以妙可蓝多作为奶酪业务的运营平台,并在2021年7月9日起2年内将蒙牛奶酪及相关原材料贸易在内的奶酪业务注入妙可蓝多。

截至2023年7月,承诺人部分奶酪资产之前存在境外股东,股权刚刚完成境外交割,内部重组及团队整合仍未完成,尚未达到可注入妙可蓝多的条件。基于对当时实际情况的分析,2023年6月21日,妙可蓝多股东大会同意蒙牛方面将承诺延期至2024年7月9日前履行完成。

如果蒙牛的奶酪资产注入妙可蓝多,无疑是对妙可蓝多在奶酪领域的竞争力再一次加持。