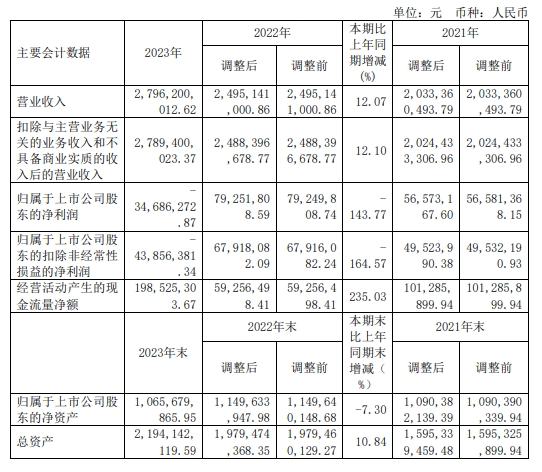

4月26日晚,春雪食品发布2023年年度报告。报告期内,公司实现营收27.96亿元,同比增长12.07%;归属于上市公司股东的净利润-0.35亿元,同比下降143.77%。

报告显示,报告期内,归属于上市公司股东的净利润和扣除非经常性损益后归属于上市公司股东的净利润同比降低,同时影响基本每股收益、稀释每股收益、扣除非经常性损益后的基本每股收益同比均降低,主要原因是:

公司主营业务涉及白羽肉鸡养殖、宰杀和食品加工。2023 年是公司上市后的第二年度,处在主要募投项目建设期间,调理品新增产能尚未释放。鸡肉调理品产销量以及由此产生的盈利不足以平滑产业链一条龙前端白羽肉鸡行业的市场波动(包括饲料原料、鸡苗、毛鸡、鸡肉生鲜品价格大幅度变化)。报告期内,受外部行业大环境和内部投资性、经营性因素影响,导致净利润出现下滑。

(1)养殖板块:本年度鸡苗采购价格同比上涨较大,导致养殖成本增加。

(2)加工板块:受供需关系、消费低迷及猪肉价格长期低位影响,鸡肉生鲜品价格处于盈亏平衡点以下。虽然下半年宰杀量同比增加,但鸡肉综合售价同比下降,尤其 4 季度,同比、环比下降幅度较大,宰杀端处于严重亏损状态。

(3)因生产规模扩大,市场开发、产品研发投入增加,导致期间费用同比增加;第二加工厂下半年停产进行技术改造,导致成本费用增加。

(4)报告期第四季度亏损额较大导致年度财务指标发生重大变动。四季度亏损主要原因:鸡肉生鲜品和外销毛鸡价格环比三季度下降幅度较大。期间费用(销售费用、管理费用、研发费用)环比三季度增加较大。

产品方面,报告期内,生鲜品营收10.4亿元,同比增长45.95%;调理品营收11.9亿元,同比下降0.65%;毛鸡营收5.51亿元,同比下降3.08%;其他产品营收0.06亿元,同比下降11.62%。