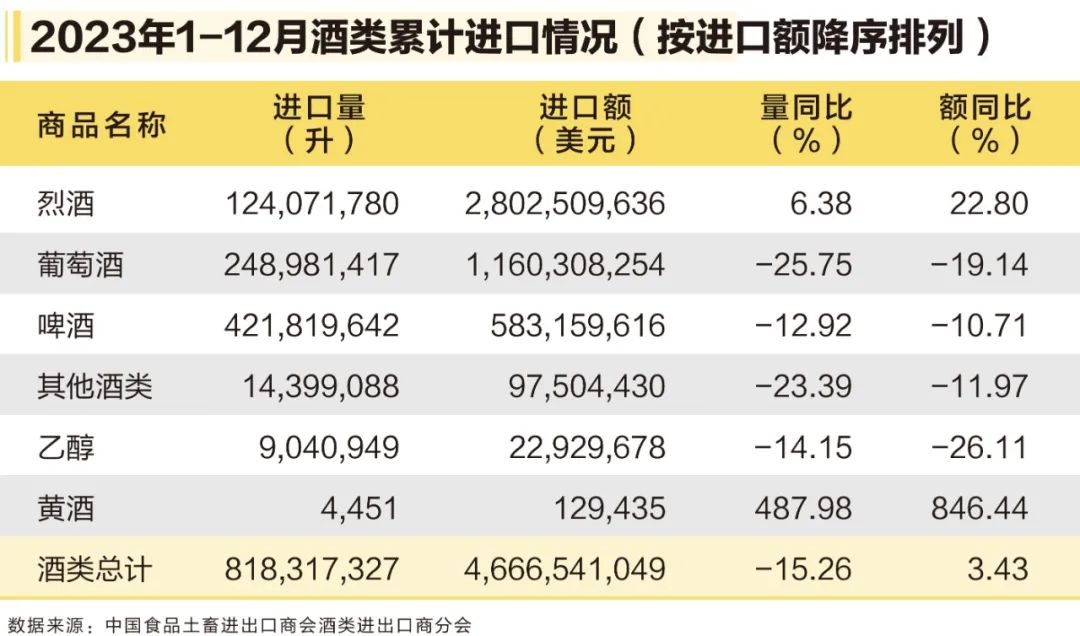

2023年,我国烈酒进口量为1.24亿升,同比增长6.38%;进口额28亿美元,同比增长22.8%。 其中,威士忌是进口份额占比第二大的烈酒,进口量3262万升,同比下降0.6%;进口额达5.85亿美元,同比增长4.74%。 从以上数据可知,以白兰地、威士忌为代表的进口烈酒在国内市场似乎“很吃香”,在充满不确定性的2023年酒水市场上,仍可保持整体增长态势。 但这,就能成为白酒企业纷纷加码布局威士忌的理由吗?或者说,拓展威士忌业务对白酒企业而言真是一个对的方向吗? 01 一个很尴尬的情况! 在白酒消费一骑绝尘的带领下,中国是全球第一大烈酒消费大国,但中国白酒的销售范围基本上局限于中国市场。 与之相反,以威士忌为代表的进口烈酒,却是一种没有国界的蒸馏酒。 即便是在白酒一家独大的国内市场上,以威士忌为代表的进口烈酒也拥有众多狂热粉丝。 根据一份市场调研报告显示,虽然在中国市场消费者的认知中,烈酒只分为白酒和洋酒,对烈酒中主流品类(威士忌、白兰地、伏特加等)缺少品类认知。但这,并没有妨碍“他们”对烈酒的追捧与喜爱。 根据中国酒业协会威士忌专业委员会今年3月发布的《2023中国威士忌行业发展报告》(以下简称“中酒协报告”),2023年,中国威士忌市场规模达55亿元。10余年间,中国威士忌市场规模增长了4.2倍。 一方面,随着中国经济的不断发展和消费水平的提高,威士忌这种高贵、低调的饮品逐渐进入了国人的视野,并得到了广泛的认可和追捧。 另一方面,由于酒饮消费的多元化,以及威士忌消费逐渐走出夜场进入日常消费,威士忌在中国市场也迎来了一波消费热潮。 虽然从终端消费角度,威士忌在国内依然是小众酒种。但在市场上,却没有任何一方质疑威士忌的未来增长潜力。 不仅如此,越来越多的声音都在表达一个观点,威士忌会越来越火,在中国。 02 据中酒协报告,当前中国境内威士忌生产经营活动的具有法人资格的单位在2023年达到了42家,相较于2022年的24家,新增18家。 在42家中,已经有26家投产,2023年中国本土威士忌总产量达到了约5万千升,同比增长127%。 值得一提的是,其中不乏洋河股份、古井集团等知名白酒企业。 当下,我国白酒行业发展放缓,处于深度调整期,而威士忌板块则增长迅猛。如此大的反差之下,白酒企业布局威士忌赛道,意在通过拓展产品线打造第二增长曲线,打造新的增长点,应该说“无可厚非”。 但一个关键的问题是,狭小的威士忌赛道上,能够同时涌入多少新品?而且,国产威士忌在文化、品质等方面存在着较大短板,在面对国外威士忌品牌的时候,很难想象其能有“克敌制胜”的方法。 所以,白酒企业的纷纷响应真的对吗?见到威士忌热就加码布局,这样的做法真的有助于业绩增长? 03 威士忌肯定不能支撑入局白酒企业的大规模业绩增长,不仅是现在不行,未来很长一段时间也不行。这并非否定“国产威士忌”的价值,而是结合国内市场现状做出的判断。 一位接受采访的业内资深人士直言,虽然很多白酒企业纷纷高举加码布局威士忌赛道的旗帜,但真正去市场上“看”就会发现, 一个又一个的国产威士忌项目都还在研究中、规划中、建设中,进口产品牢牢占据九成左右的市场份额。 现阶段国产威士忌的情况就是,生产、消费端刚刚起步,消费认知还未形成,品牌端欠缺足够的资金与产品快速上量,难以与进口产品进行有效竞争。 同时,随着入局者的数量不断增长,由此带来的赛道竞争加剧,甚至产能过剩等风险。 白酒企业响应的理由是看好威士忌的发展潜力,但现实情况却是困难重重。按照一位业内专家的话说,“跟风”肯定是难以长久坚持,如果只是想趁热赚钱,很有可能会赔进去。如果做好了长期投入的准备,那就有可能不但追加投资。 所以,威士忌对白酒企业而言如同“鸡肋”,不做怕错过机会,错了就要承担风险。当然,大家都应明确的一点是,作为一家白酒企业,威士忌业务做得多好,也只能是在次要位置上,不能主次不分。

方向对吗?白酒企业纷纷拓展威士忌业务

2023年,我国烈酒进口量增长,威士忌作为进口烈酒中份额第二大的品类在国内市场受欢迎。然而,拓展威士忌业务对于白酒企业而言是否明智值得商榷。虽然中国威士忌市场规模增长迅速,但国产威士忌尚未形成消费认知和竞争能力,进口产品占据主导地位。因此,加码布局威士忌赛道对白酒企业而言风险重重,需要谨慎权衡。