开门七件事,柴米油盐酱醋茶。本文说一下酱油的龙头--海天味业,最近几年经常在电视上看到海天冠名的节目,可谓财大气粗,同时这种冠名模式也让海天这个品牌更加深入人心,现在说到酱油基本上都知道海天。下面来分析一下海天这个酱油企业。

海天味业是一家调味品的生产和销售的企业,在调味品行业内实施相关多元化,产品涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒等调味品。其中酱油、调味酱和蚝油是目前公司最主要的产品。而海天酱油产销量连续二十三年稳居全国第一,并遥遥领先。品种覆盖高中低各个层次、各种口味和多种烹调用途,其中不乏畅销多年深受消费者熟悉的主流产品,有众多引领消费升级的高端酱油,也有经济实惠的大众产品。

行业发展现状

中国调味品行业的"油、盐、酱、醋等"是老百姓"衣食住行"中最基本的刚性需求,餐饮行业的发展,食品加工业的发展以及消费升级,成为了推动行业发展的主要因素,随着调味品企业的技术升级和创新,调味品越来越多的满足消费者的烹饪需求,调味品成为了老百姓日常餐饮的不可或缺的重要部分。根据中国调味品协会的统计数据显示,调味品行业的营业收入就已超过3000亿元,调味品行业品种丰富,种类繁多,需求旺盛,调味品行业发展稳定而繁荣。

近十年,调味品行业品牌企业日益强大,越来越多的企业进入资本市场,借助资本市场的力量快速发展,品牌企业的市场份额进一步提高,产业集中度也有了明显的变化。行业正处于产品不断细分、市场不断集中的成长阶段。调味品企业随着科研,技术、设备,工艺的不断投入,产品品质更加稳定,产品技术含量日益提升。未来几年,品牌企业将开发出更多新产品以满足消费者日益提升的烹饪需求,行业也将在中国人口红利、经济发展、等多方面的影响下,继续保持稳定而健康的发展。

企业面临的风险

1.食品安全风险:如果食品质量出现问题,对于企业将是一次沉重的打击,甚至有可能会导致一个企业的灭亡,回顾过去,三聚氰胺的事件依旧历历在目,食品安全风险是所有食品饮料行业对必须面对的问题,时时刻刻都有可能蹦出一个黑天鹅,不得不时时刻刻提防。

2.原材料价格波动风险:黄豆、白糖等农产品是公司生产产品的主要原材料,其价格主要受市场供求等等因素的影响。如果原材料价格上涨较大,将有可能对产品毛利率水平带来一定影响。

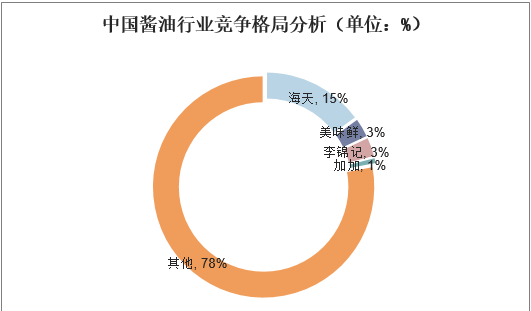

3.行业竞争加剧:在国内市场海天虽然是龙头,但是市场份额并不大,单单在酱油产品方面竞争对手繁多,手龟甲万,李锦记,厨邦,千禾都不是好惹的主。

4.行业景气度下降风险:虽然调味品是属于一个刚性需求较强的一个产品,但易受餐饮不景气,食品加工业下滑等因素的影响,大众消费品的增速也有可能面临下行的风险,但同时也有利于行业整合。

企业的经营情况

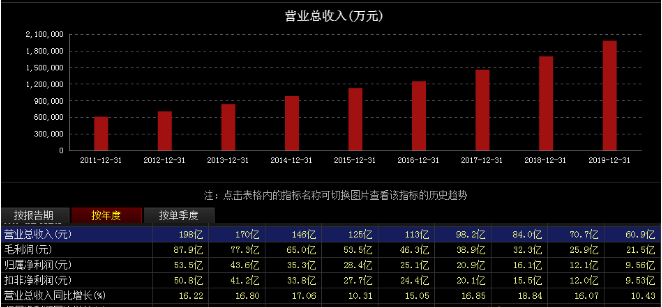

2019年海天味业的营收为198亿元,同比增长16.22%,其中扣非净利润为50.8亿元,同比增长23.27%。之所以能有这样的增长完全依赖于销量的增长,可以看到单个产品的毛利率反而是有所下降的。

从表格中可以计算出酱油的价格是2.67元/斤,调味酱的价格是4.28元/斤,耗油的价格是2.32元/斤。

海天味业除了有18亿的存货外,流动资产就基本只剩下货币了,134.6亿元趴在账上,说明现金流还是比较充足的,经营活动产生的现金流净额为65.68亿,企业自由现金流为23.74亿,现金流的丰富也保证了流动比率和速动比率都大于2,基本远离了资金链断裂的危险。

海天味业的ROE高达30%以上,对比2018年,2019年通过资产负债率和营业净利润率的提高来提升ROE,30%的ROE这个基本是一个很难维持的一个值。后面ROE有降低的可能性。

企业的估值

该企业符合巴菲特的选股标准,作为老百姓每天必须要用到的调味品,属于弱周期行业,具有抗风险的能力,即便是疫情的影响之下,海天味业的股价依旧没怎么下降,但是好企业不等于好的投资标的,就是因为太贵了。我个人的估值区间是55-70。2019的估值比去年有所提高,主要是受到了高营收的影响,其实可以悲观一点在估值区间打个九折,很明显现在这个价格已经很贵了,没有好的机会就只能等待