以东方树叶为代表的无糖茶,实现了从小众到顶流的逆袭,并激励着无数产品经理和老板要坚持下去。

但今天,我们换个话题,聊聊无糖茶顶流之后的现状,以及会不会“塌房”?

无糖茶既是对饮料市场的替代,同时也产生了一个增量市场,解决了想喝无糖且有味道的水的人群需求,扩大了消费人群。

而从大趋势来看,大家都押对了。

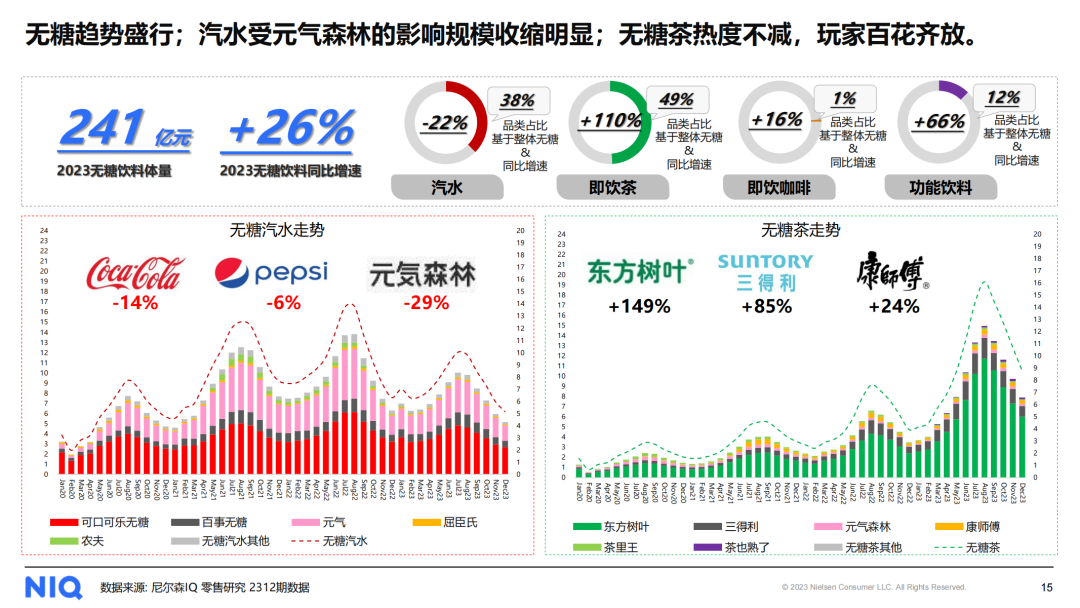

根据尼尔森发布的2024中国饮料行业趋势与展望:过去的2023年,无糖饮料市场规模241亿元,其中无糖汽水占比38%,而无糖茶占比49%,无糖茶年增速高达110%。

无糖茶已经打败无糖汽水,成为目前无糖饮料领域最大的细分品类,其余依次为无糖汽水(38%)、功能饮料(12%)、即饮咖啡(1%)。

图源:NIQ2024中国饮料行业趋势与展望

庞大的市场容量是由龙头品牌+无数个品牌共同打造的,这一点在2024年的春季糖酒会上就已有端倪,彼时,“千茶大战”一度成为春糖期间最大的谈资。

从目前的玩家来看,可分为三大阵营。

第一类,引领者:东方树叶、三得利代表的领跑者角色。这两个品牌属于最早涉猎无糖茶赛道的先行者,且有较高的市场份额。

第二类,积极参与者:以康师傅、统一、可口可乐、娃哈哈为代表的无糖茶品类的积极参与者角色。这些品牌都有自己代表性的大单品,且均有领导优势类目及丰富的饮料类目渠道、品牌、产品和营销经验。

第三类,挑战者:以果子熟了、让茶、茶小开等为代表,近年来新进入无糖茶市场的挑战者角色,这一类型的玩家产品线与市场份额构成基本以无糖茶为核心。

在众多入局者的开发下,中国八大茶类已被做透,即使像鸭屎香这类小众口味也层出不穷。无糖茶在口味或者说在茶类上的创新已经到了天花板,之后很难再有新的口味让人耳目一新。

据媒体统计,2023年全国共有157个无糖即饮茶单品在市场流通,其中新品就占到64个之多。据不完全统计,2024年各品牌已接连上新了30余款新品。

不可否认,无糖茶已然进入了大混战元年。毕竟,随着消费趋势的快速变化,企业适应能力也在逐渐提升。无论是战略上的趋势把控,还是技战术上的产品研发、迭代以及工厂生产、市场铺货等,企业的反应速度正在大幅提升。

在这种背景下,无糖茶大混战元年的出现也是可以预见的。而未来,我们也将在其它赛道上看到类似的情景:在某个品类爆火的两三年内,大混战、大洗牌的格局随之到来,例如当下餐饮行业爆火的酸汤火锅赛道。

无糖茶产品品种的差异化大战已接近尾声,当下已然开启了价格战的序幕。

进入6月,炎热的天气给价格战加了一把火。

杭州日报日前报道,在杭州的全家和罗森门店,500毫升容量的东方树叶10元3瓶、三得利乌龙茶8.8折;

据《消费者报道》,日前广州线下多家便利商超,可口可乐旗下的淳茶舍,2.99元秒杀优惠;三得利桂花乌龙单瓶价格低至3.9元。

第三方统计数据更为直观。据马上赢品牌CT数据,今年4-5月,无糖即饮类类目均价低于中位价TOP15SKU中(不包括500毫升以下产品),无糖茶两大新势力让茶和果子熟了的价格降幅惊人。

图源:食品板;数据来源:马上赢

基于马上赢品牌CT数据,在剔除了500ml以下的小规格套组类产品后,可以看到,让茶、果子熟了、三得利的多款产品进入了均价低于中位价TOPSKU的行列。

其中,让茶的降价幅度占据了前三名,500ml的让茶高山乌龙茶均价较中位价低了14.62%。果子熟了旗下茉莉龙井茶茉莉花味970毫升装均价,较全业态中位价降幅9.53%,其金桂乌龙、栀栀乌龙、白茶樱花味分别降幅7.50%、6.86%和6.41%。

除了新玩家以外,老玩家也在降价。作为市场份额仅次于农夫山泉东方树叶的头部企业,三得利也顶不住压力开始降价,其产品促销广告还出现在了某写字楼的电梯广告中。

三得利无糖茶的促销广告出现在写字楼电梯中

今天,第一食品资讯在成都全家、711、好客多等多个便利店留意到,农夫山泉东方树叶、三得利等多个品牌都推出了力度较大的促销活动。三得利的茉莉乌龙、亦达多的乌龙茶均为8.8元2件,东方树叶则是给出“加2元多一件”的促销价格,康师傅乌龙茶非活动单价5.5元,但活动期间“加1元多一件”,算下来单价仅3.25元。

可见,无论是主动选择还是被动应战,几乎所有的无糖茶都出现了不同形式的降价,其中表现最生猛的还是中腰部品牌。

目前,无糖茶市场已经处于大混战的情况,各品牌上新品的速度以及价格战的力度方面都铆足了劲,但无糖茶的竞争对手不局限于本赛道。

无糖茶已然在瓶装水、功能饮料的市场份额中切走一块蛋糕。

这一点在价格上也能体现,在价格战的影响下,无糖茶已在无限逼近高品质瓶装水的价格。

特别是在大量大瓶装的无糖茶出现在冰柜上时,这种实惠感愈发明显。

超市中大瓶装无糖茶的促销陈列

尤其是今年二季度以来,可口可乐、元气森林、让茶、果子熟了等主流品牌,争相推出了900ml无糖茶,持续切入大瓶装市场。例如,元气森林无糖茶持续贯彻“加量不加价”的总策略,推出的600ml麦茶、菊花茶售价4元,900ml燃茶售价6元,均打出了“高性价比”标签。

基于降价促销、大瓶装上新的情况,有行业人士认为无糖茶成为“水替”的可能性很高,毕竟按每100毫升的单价来算,无糖茶的价格已无限接近瓶装水了。

不过,也有市场人士认为,在减糖、零糖的大健康趋势下,无糖茶无需纠结是否要成为“水替”,专注健康属性才是无糖茶要考虑的事情。

在当前产品品种已无差异化的情况下,增加无糖茶饮料品类将是新的发展方向。此前,大健康饮料研究所佳味添成就在《大健康背景下,我国无糖茶饮料的发展历程及现状(二)》一文中指出:

“注重无糖茶饮料的多元化开发,以大众消费的趋势与无糖茶饮的未来发展方向为开发基点,可重点开发无糖复合茶饮和无糖植物饮料,在保证风味的同时,提高其保健功效。”

的确,在健康赛道越来越卷、消费者对其他有效成分的理性认识逐渐上升的当下,无糖茶可以结合具体场景,以场景切入“轻养生”赛道。

例如“养颜”“助眠”“促进消化”等,都是当下年轻人比较焦虑的问题。

元气森林的“麦茶”,强调配方不含糖、卡路里和咖啡因,宣传点在于“晚间也能放心享用”。

回过头来看,历史总是惊人地相似。无糖茶的崛起之路也代表了饮料行业朝着健康方向的变化,而“千茶大战”的现状也像极了当初众品牌围剿元气森林的无糖气泡水大战一样。

而现在,无糖茶市场的价格战是一场品牌、渠道建设和成本能力的综合较量。不可否认的是:产品力永远是核心。

在各大厂商对新增长、新市场占有率的迫切渴求下,持续性的卖点和产品升级,迎合不断“升级”的消费者,或许才是整个行业长久向上发展的内在动力。

作者丨木易羊

编辑丨照照

视觉设计丨珊珊