编者按:为助力厂商乘风破浪,韧性生长,食业头条发起“开讲了”系列直播,邀请糖酒食品行业资深智业专家分享最新研究成果,以专家的智慧之眼,前瞻之见,为企业增长赋能。

日前,“开讲了”栏目组特别邀请了上海三松兄弟营销咨询机构创始人、首席品牌营销顾问桂旺松开讲《2024年中国棕子市场报告线下渠道5大变化》。

2023 年三松兄弟营销咨询分享了《中国粽子市场十大现象报告暨中国粽子市场营销趋势报告》,时间过去一年了,中国的粽子市场有哪些变化呢?

三松兄弟希望从一些真实的数据切入让各位从业者能够更直观的看到粽子市场的现状与趋势,为未来企业的经营决策提供一些参考。

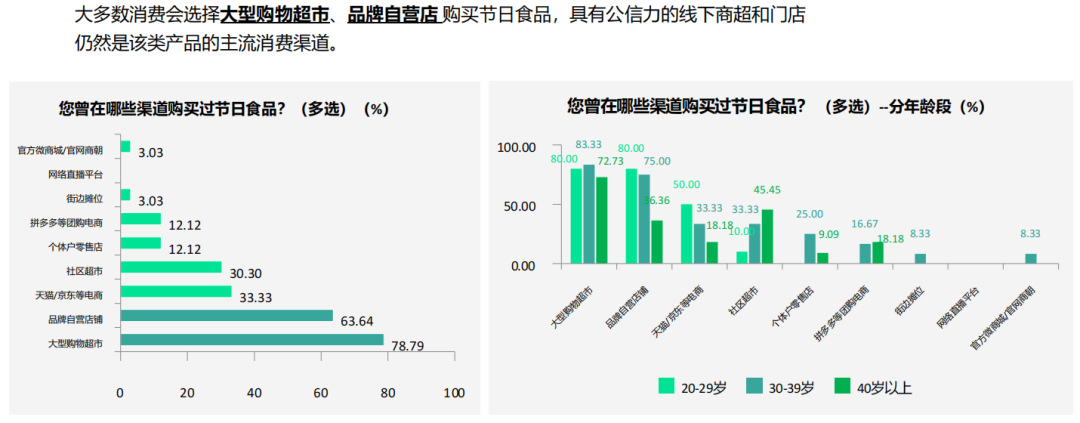

既然要研究粽子市场的变化,那肯定是以消费者为基础。三松兄弟在去年做的一场关于《2024中国下沉市场中秋礼品营销决策8大建议》中有这样一个调研问题。

结果显示:大型购物超市和门店依然是消费者购买节日礼品的主要渠道。因为消费者在线上渠道购买礼品,尤其是非标品礼盒还存在 3 大障碍:品质参照、价格参照、物流损坏。

同时我们看到另一个数据,公开数据显示,2024 年粽子市场规模超103亿,但根据“蝉魔方”数据,2024 年线上销售额是 5 亿多。从这里能看出,虽然线上渠道很火热,但占比仍很小(5亿),粽子市场仍以线下为主。

因此三松兄弟今年粽子市场希望通过对线下渠道粽子礼品的研究得出一些启示。

为此三松兄弟团队调研了全国东南西北中 13 座城市,100 家商超,调研了数百位消费者,并和10几位经销商做了深度访谈,统计了几千款的粽子礼盒产品。得出了今年的粽子报告《2024年中国棕子市场报告线下渠道5大变化》。

以下为本次报告的正文,共分 5 个变化:① 线下“渠道求生”暨粽子市场新态势;② 嘉湖“头部粽子品牌”加快蚕食全国市场;③ 区域地方“特产化名牌”开始觉醒行动;④ 粽子产品研发“趋势中的现实”;⑤ 粽礼盒“网红脸”越来越严重。

01

线下“渠道求生”

暨粽子市场新态势

当前线下渠道方面的生意并不景气,流量受到限制,数据显示,2023年13家超市上市企业中,只有2家营收、净利双增,但利润极低。

其中步步高超市2023年亏损18.89亿元,过去三年合计亏损 46.08 亿元。

这说明超市经营面临巨大困难,企业需要进行自救。很多企业家对此非常关注,步步高也寻求了胖东来的帮助,进行了改造。

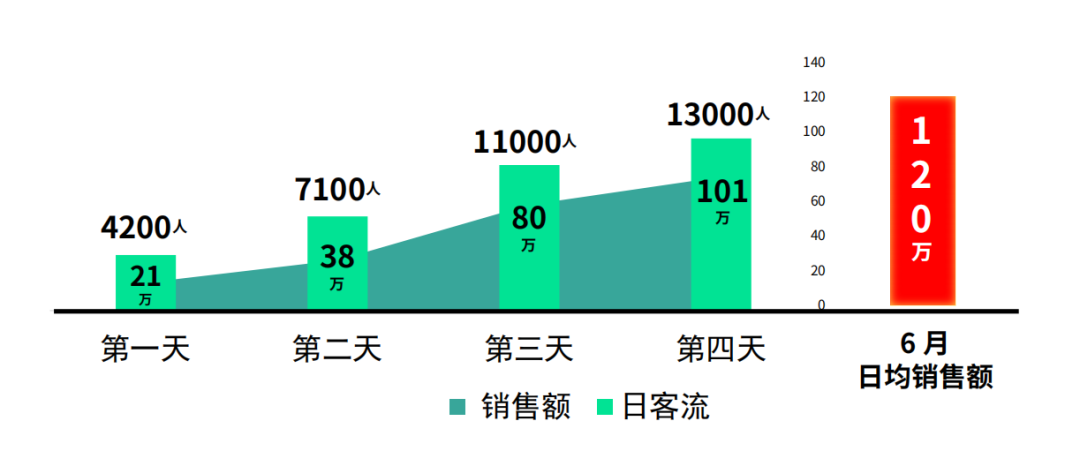

改造前,步步高的日销售额约为15万元,日均客流量约2000人;

改造后,日均额提升至133万元,日均客流量达到1.16万人次。

4月底改造完成,5月份总业绩达到了4128.66万元。

这种流量和人气的增加自然支撑了其业绩,业绩提升显著。

步步高超市改造完后的第一天到第四天,公开数据显示业绩、人流是连续增长。

三松兄弟又找到了步步高超市改造后 6 月份的营收数据,6月份的数据显示,日均销售额大约在120万元左右,表现相当乐观。

同样是公开的资料显示:步步高的改造主要集中在四个方面:商品、价格、环境和员工管理。特别在商品方面,步步高调改领导明确指出,商品必须是一线品牌以及有品质保障的二线品牌。

此外,为了更好地迎合年轻消费者,也在增加时尚商品的供应。同时侧重于保障民生需求,精选一些特色且质量可靠的商品。

从品牌层面来看,许多三四线品牌和一些白牌产品可能面临被淘汰的风险。

因此,一线品牌将变得越来越强,而二线品牌也会随之提升。

这是未来渠道产品趋势的发展方向,不仅步步高超市如此,永辉超市也是一样。在郑州永辉信万广场店的数据表明,淘汰70%的商品。

当前线下超市的经营状况并不理想,大家都在求生存、求发展。所以超市在品牌产品的选择上,会尽量选择质量优良的品牌。

因此,企业家们需要认真思考哪些类型的商品会在未来更具竞争力。

但这只是渠道一方面出于自身业绩考虑所作出的变化,这是否是长久的,是大势所趋呢?最终还是要看消费者的选择是怎样。

我们调研时有这样一个问题:“购买粽子送礼的情况下,您最注重哪方面?”大部分的消费者回答是:品类品牌知名度是送礼消费者对粽子的主要需求。尤其是80后、70后这两个群体更为注重。

也是从这个数据,我们能看出,线下渠道粽子礼盒品牌化是大势所趋了。

同时,三松兄弟将同一城市同一超市的2023 年终端情况和2024 年终端情况做一个对比,能发现一个很明显的变化。

例如,哈尔滨的比优特超市的粽子摆放:2023年整体感较强,而2024年则显得稍微凌乱。这反映了品牌和品种的多样性增加。比如像桃李,23 年桃李粽子占据了一整个面的位置,但 24年只有几款礼盒。

全国一线品牌在哈尔滨超市的铺货面占比从46%上升到60%,而本地二线品牌的铺货面占比从35%下降到18%。此外,如诸老大等品牌的SKU数量都在增加,而一些非一线品牌逐渐消失。这种趋势表明,一线品牌的优势越发明显。

(铺货面:例如在某一个超市,这个超市今年端午季粽子礼盒共有100款,其中某一个品牌就有50款,那这个品牌在这个超市的端午季粽子礼盒铺货面积就占比 50%)

北京线下商超渠道“铺货面”前 5 名品牌占比近 8 成,五芳斋等全国一线品牌继续占据市场,而一些不再适应市场的品牌则退出了竞争。同时,今年一些根基在南方的品牌出现在市场上,显示出南方品牌在北方市场的扩展。

广州线下超市渠道中前五名品牌的铺货占比接近八成,绝大部分销售由五芳斋等大品牌贡献。同时麦德龙、大润发超市粽子礼盒产品SKU数量从2023年的68个增加到2024年的100个,新增品牌增加了市场活力。

长沙和昆明市场同样表现出集中度提高的现象。本地二线品牌铺货面和市场份额下降,而全国一线品牌和本地强势品牌的优势显著增强。

通过三松兄弟调研统计各大城市线下商超渠道的一些数据能够表明:

品类一线品牌、全国一线的品类二线品牌和区域强一线品牌将成为商超的首选。因此,三四线品牌和白牌产品需要在建设和品质提升上做出努力,才能在未来市场中站稳脚跟。

所以三松兄弟认为,以下3类品牌将会成为商超求生的首选:① 品类一线品牌;② 全国一线的品类二线品牌;③ 区域强一线品牌(机会大)。

最终,能够在未来竞争中脱颖而出的,必定是那些具有强品牌效应和品质保证的产品。

02

嘉湖“头部粽子品牌”加快蚕食全国市场

今年以来,嘉湖“头部粽子品牌”都在发力全国市场。其中,五芳斋作为嘉兴粽的代表品牌,调研数据显示,五芳斋在嘉兴/苏州/上海地区的品牌认知度:93.93%。超过9成的消费者也把五芳斋作为嘉兴代表品牌。

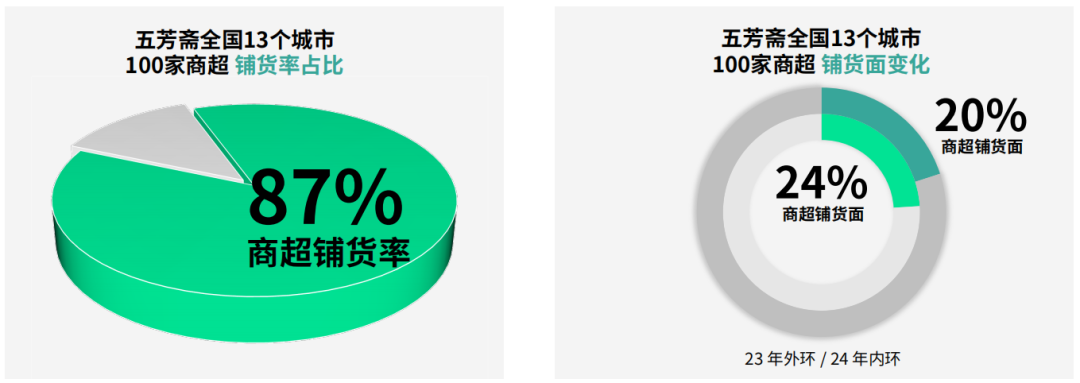

而五芳斋作为全国粽子第一品牌,在线下商超渠道的“铺货率”也遥遥领先并持续提升,由23年的82%升至2024年的87%。

同时,五芳斋在关键城市的铺货面均超过去年,大部分城市商超铺货面都位居该商超第一名。但由于今年各大商超的粽子礼盒总数量大幅上升,品牌数量有所提升,基数变大,导致五芳斋的铺货面相对去年下降4个点。

(铺货率:例如有 10 家超市,其中 8 家超市能看到某品牌的商品,则此品牌的铺货率为 80%)

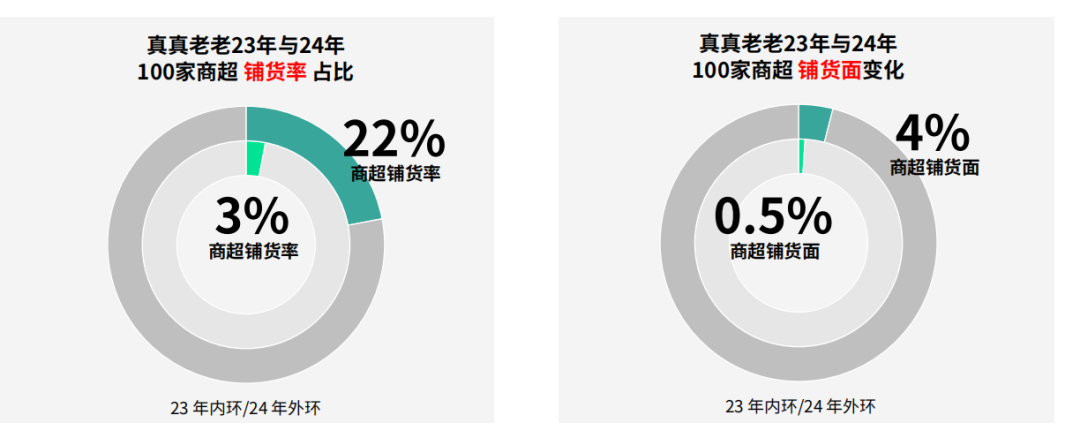

真真老老,在全国线下超市渠道“铺货率”提升了 19%,“铺货面”提升了3%。

其中全国100 个商超在2023 年仅有3家超市能见到真真老老粽子礼盒,但 2024 年提升至 22 家,铺货率提升了7倍,铺货面提升了8倍。

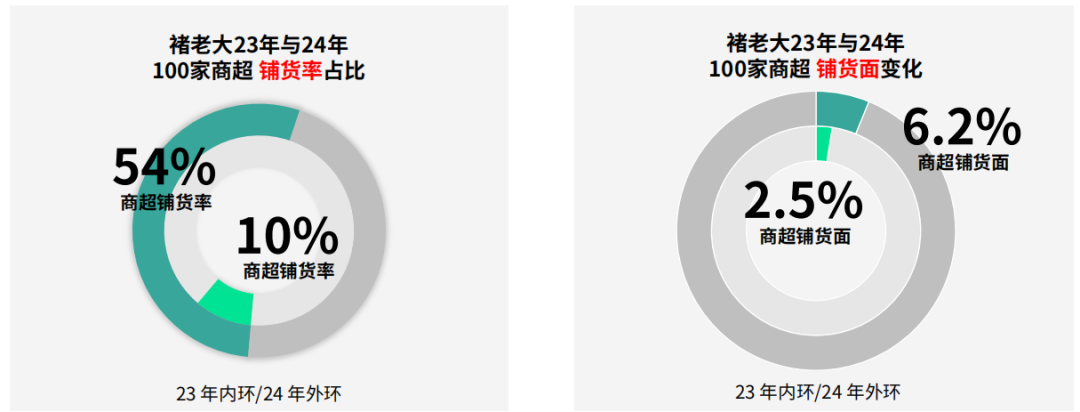

禇老大在全国线下超市渠道“铺货率”提升了44%,“铺货面”提升了 3.7%。

其中,全国100 个商超在 2023 年仅有 10 家超市能见到禇老大粽子礼盒,但2024 年提升至 54 家,铺货率提升了 5.4倍;铺货面提升了 2.6 倍。

嘉湖“头部粽子品牌”,正在与渠道商进行深度融合和合作,这是一个趋势。

当前渠道面临流量不足的问题,因此需要提升流量变现能力。即使客流减少,也需要提高利润率,通过各环节创造利润。

目前市场处于缩量状态,在这种情况下,渠道需要寻找增长点,品牌商和渠道商要选择那些具有流量的品牌进行合作,实现流量共享和相互引流。

由于流量有限,则需要优化供应链和产品。包括产品优化、品牌优化,充分利用渠道进行深度捆绑合作。

在产品供应方面过去的代理模式已经转变为合作式深度共创,即所谓的“渠道共存共创”。

许多品牌在这方面也做得非常出色,通过双向合作品牌、自有品牌等多种形式实现深度合作,这已成为一种趋势。

03

区域地方“特产化名牌”开始觉醒

在三松兄弟2023年中秋线下消费者拦截宏观调研中有一个数据显示:消费者在选择“月饼”送礼时,希望购买的是知名的品牌,且是本地知名品牌。

因为消费者送礼多为同城间送礼,而礼品就希望送礼对象能清楚礼品的价值,又因为是同城,所以要符合当地饮食习惯 。

虽然嘉湖“头部粽子品牌”在全国扩张,但本地老百姓有些还是认本地品牌,这也是在双向博弈。

看到这个数据,三松兄弟有一个疑问?嘉兴粽子在嘉兴市占率高可以理解,但全国的市占率高达50%,难道四川的老百姓、陕西的老百姓都是吃嘉兴粽长大的吗?难道北京的老百姓、广州的老百姓真的很喜欢吃嘉兴粽子吗?还是其他原因呢?

从三松兄弟前面的数据能看出,老百姓送礼最喜欢的还是本地的老品牌。同时,在全国各地调研的过程中,去看每个地方的街头,去看消费者家里的餐桌,其实每个地方都有自己独特的口味。

例如:北方喜欢吃甜粽,北京甜粽、陕西蜂蜜凉粽、河南白米粽、山西黄米粽等等;还有南方喜欢吃咸粽,福建烧肉粽、云南竹筒粽、四川辣味粽、客家灰水粽等等。

在《三松兄弟2023 年中国粽子市场营销趋势报告》中,三松兄弟就提出了这样一个观点:粽子的真实消费习惯是一域一味。

例如,成都有一个很出名的粽子一条街,位于曹家巷的马鞍东路,这一条街上有20多家粽子店铺,每年端午季成都的老百姓都会来这里购买粽子,成都应该有自己的粽子品牌,利用粽子一条街地方产品在当地品牌认知势能的优势,建立品牌打响名号。比如,五芳斋粽子从嘉兴走出来,代表了江南大肉粽的特色。而成都作为一个美食之都,是否也能有类似的品牌出现?

去年三松兄弟进行了这个假设,今年发现了一些令人欣喜的变化。成都的曹家巷粽子确实发生了一些积极的变化。

三松兄弟从成都一些商超的数据中看到,例如成都的伊藤洋华堂、大润发和永辉等超市,去年在伊藤洋华堂曹家巷只有两款粽子礼盒,而今年已经增加到了八款。大润发和永辉今年也纷纷推出了六款、五款等不同数量的曹家巷粽子。

地方特产品牌开始崛起,并在市场上发力,这是一个很大的变化。

2023 年成都商超渠道五芳斋以绝对优势领先,其他近7成品牌的商超铺货面只有1%左右。

2024 年成都商超渠道五芳斋的铺货面为 19%,而曹家巷粽子“铺货面”仅次于五芳斋,处于第二名的位置,已经达到了10%。

杰克特劳特曾说过:品牌建立在国家或区域心智资源之上,才有先天性的强势竞争力。

比如,我们很多耳熟能详的品牌都是从区域特产品牌起来的,像五芳斋粽子、茅台酒、伊利牛奶、老干妈辣酱、王老吉凉茶、东阿阿胶、云南白药、乌江榨菜、西贝莜面村等等。

品牌要崛起,需要立足于本地文化和民俗,了解当地居民的口味,不盲目追随流行趋势。只有带有地方特色的品牌才能长久地足市场。

而品牌成功背后的逻辑往往是“大单品”策略,即专注于一个主要产品。简化产品战略,专注打造一个优秀的大单品。守住地道,守住区域,才能逐步扩展,走向更大的市场。

04

粽子产品研发“趋势中的现实”

粽子产品创新上,一直以来各大品牌的常用手段就是“把菜搬进粽子里”,例如:黄喉火锅粽、毛肚火锅粽、烤鸭粽、黑松露粽、佛跳墙粽等等。

但是三松兄弟在观察 2024 年线下超市渠道的粽子产品时,发现了一些不一样的变化:

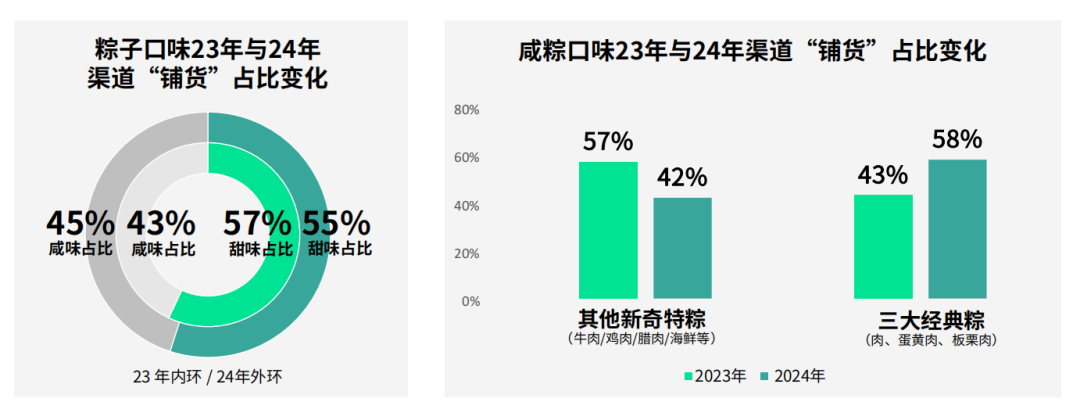

虽然粽子口味23年与24年在渠道“铺货”占比变化并不大,甜粽依然高于咸粽。

但是,咸粽三大金刚(肉、蛋黄肉、板栗肉粽子)对比去年在线下商超渠道铺货面占比提升15%,由43%提升至 58%,新奇口味下降比例最大。

同时,在《三松兄弟2023 年中国粽子市场营销趋势报告》中,三松兄弟基于消费调研,提出了这样一个观点:

产品创新应该是基于消费者需求的创新。粽子产品可以推出一些杂粮粽,比如大黄米粽子。

而在24 年的线下商超渠道产品统计中,三松兄弟就发现了这一建议正在成为现实:

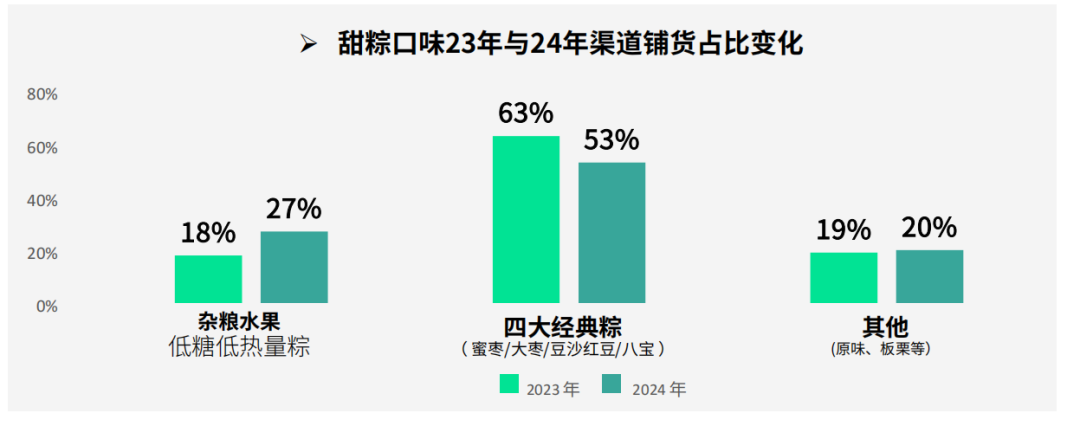

甜粽“四大经典( 蜜枣、大枣、豆沙红豆、八宝粽子)”的比重在线下商超渠道的铺货面下降10个点,由 23 年的63%降至 24 年的 53%。

四大经典下降的另一面是杂粮水果——低热量粽子比重进一步提升,由 18%的比重提升至 27%,现在已经占据甜粽产品份额的近3成。

从以上数据可以看出,健康粽子成为趋势中的现实,这是由消费人群决定的,比如注重形体的年轻人和注重健康的银发族。

因此,粽子应该回归粽子本身,可以结合大健康趋势做一些微创新,但不能过度创新。

05

粽子礼盒“网红脸”越来越严重

三松兄弟在 24 年的粽子线下商超渠道观察到,在当前缩量市场,55-99 元低价区间礼盒是线下商超铺货最多的礼盒,占整个粽子礼盒比例的 34%。

其中,100 元以下礼盒占整个渠道的 37%,100-149 占比 24%,150-199 元区间礼盒占比为 19%。

三松兄弟统计 24 年的数千款粽子礼盒中发现,纸礼盒在商超渠道的比例提升了10%,由 23 年的77.1%提升至 24 年的至 87.35%。

纸盒中的裱糊盒比例进一步缩小,由 23年的35% 降至 24年的至31%;

瓦楞盒比例增大,由 23年的65% 提升至 24年的至69%。

售价承压的情况下,粽子礼盒脸盲症越来越严重,从终端观察,很难一眼识别出不同品牌之间的差异化价值和独特的购买理由。

同时,三松兄弟观察到,“箱包风”成为粽子礼盒界的新“网红脸”,粽子品牌越来越喜欢箱包作为粽子礼盒,追了流行,却流于套路。

关于这种现象,三松兄弟提出了三个疑问:

第一,企业家为什么选择模仿?他们的心态是什么?

第二,模仿的结果是利大于弊吗?从哪些维度衡量?

第三,谁在制造这种模仿风潮?

企业选择模仿,大多因为大牌已经成功,不容易犯错,跟随大牌至少不会出大问题。

有些企业把模仿当作阶段性策略,而非核心业务,所以模仿多少无所谓,这些都反映了粽子品牌们的心态。

长期来看,模仿会损失一些机会,特别是错失潜在发展机会。创新的机会成本不同,有时要冒更大的风险。

另外谁在推动模仿现象?每个行业背后都有一些组织或机构在操控模仿行为。

这种“圈子效应”使得企业在圈内自娱自乐,但真正优秀的企业敢于突破和创新。单纯模仿虽然省事,但可能错失更多潜在的机会成本。

艾媒数据显示:不大众化是对礼盒包装整体设计的最大需求。

所以,三松兄弟认为:产品形象差异化的唯一战略是品牌化资产。

品牌化包装≠包装盒子,而是产品定位、产品命名、产品图像、产品语言、产品体验的综合体,对于粽子从业者来讲,构建自己的品牌壁垒就显得十分重要。