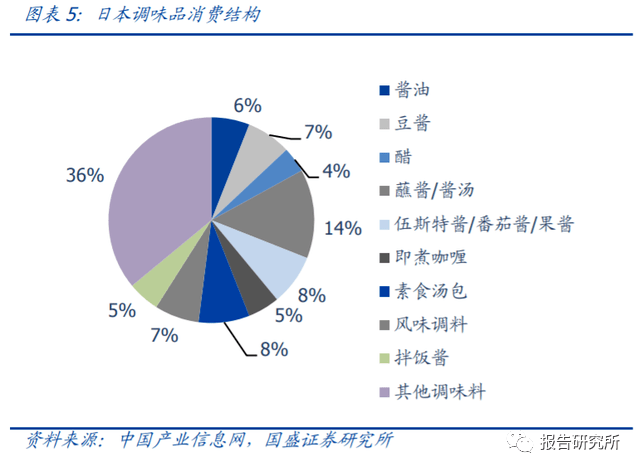

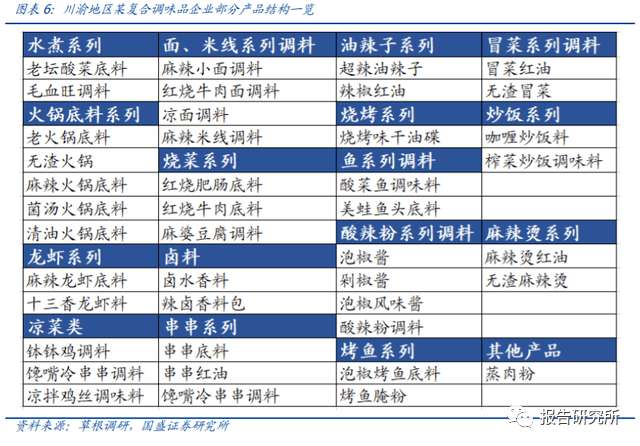

从整体的复合调味料的结构来看,鸡精仍为我国复合调味料的最大组成部分,其次为火锅调味料。相较于日本调味品消费结构,我国复合调味料品类仍有较大的扩充空间。从 应用场景上来看,复合调味料的使用场景较为多元,根据我们的草根调研,川渝地区某 复合调味料企业的产品系列多达 20 余种,除火锅底料产品外,还包括水煮系列、烧烤 系列、串串系列、卤料系列等。

复合调味料、基础调味料全面对标

相较于发展较为成熟的基础调味品,复合调味料行业仍处于发展初期阶段。我们试图从 行业发展现状、竞争格局以及产业链等多个维度将复合调味料与基础调味料进行对比, 从而全方位透视复合调味料行业。综合而言:1)行业发展现状方面:我们认为复合调 味料目前尚处加速扩容、渗透的阶段,同时行业盈利能力尚未进入稳步上行通道,仍为 量增市场;2)行业竞争格局:复合调味料行业鱼龙混杂,参与者众多,目前尚未有龙 头出现,竞争格局分散;3)产业链:上游原材料采购方面,复合调味料原材料种类繁多,且包材成本占比相对较低;生产环节壁垒相对较低,更加看重原料及配方;下游渠 道方面,复合调味料行业对家庭渠道的依赖度更高。

发展现状:复合调味料行业高速增长,渗透率仍处于低位

行业发展现状角度来看,我们认为我国复合调味料仍处在前期导入期,主要论据基于以 下几个方面:1)我国复合调味料行业是调味品板块中唯一保持双位数高增的细分赛道;2)我国复合调味料的渗透率相较于基础调味品仍处于低位,同时距离发达国家存在较 大差距;3)行业盈利能力相对稳定,并未呈现稳定的上行态势,行业仍以量增为主。

一方面,不同于酱油、酵母等行业的个位数增长,复合调味料行业保持双位数高增。我 们对比了调味品行业各细分赛道的增速情况,可以发现随着行业发展不断成熟,酱油以 及酵母等行业的增速均由双位数跌落至个位数增长,而与此相对,复合调味料成为调味 品赛道中唯一双位数高增的子版块。

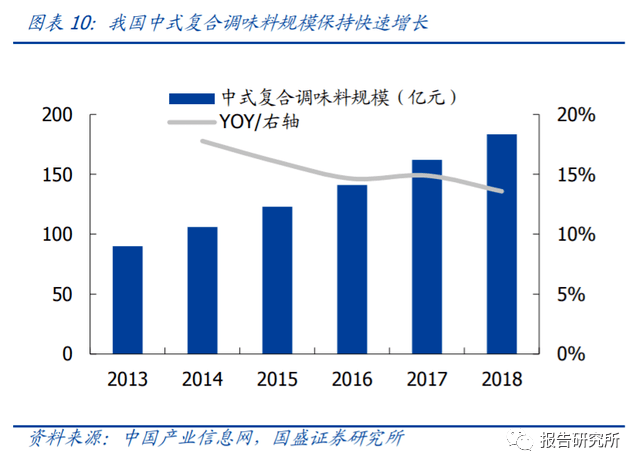

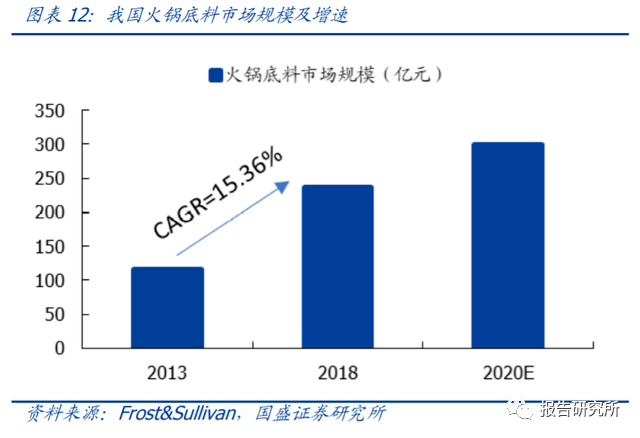

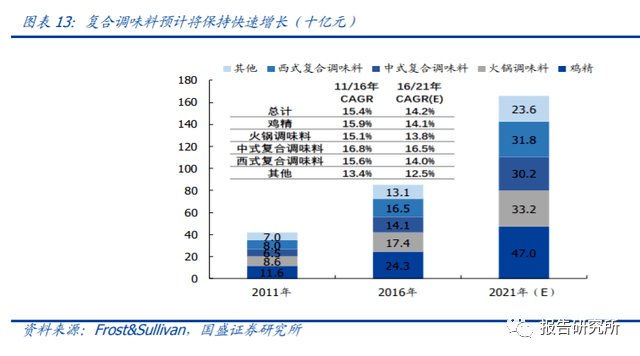

复合调味料行业保持双位数高增。根据 Frost&Sullivan 统计,2018 年我国复合调味料市 场规模为 1091 亿元,2013-2018 年复合增速约为 14.39%。从细分品类来看,中式复合 调味料保持快速增长,2013-2018 年复合增长率约为 15.38%。同时火锅底料 2013-2018 年市场规模复合增速约为 15.36%,川菜调料由于品类拓展边界广泛,2011-2018 年市 场规模复合增速近 20%。同时根据 Frost&Sullivan 的预测,中式复合调味料、火锅调味 料、西式复合调味料、鸡精及其他品类 2016-2021 年复合增速分别为 16.5%、13.8%、 14.0%、14.1%、12.5%。

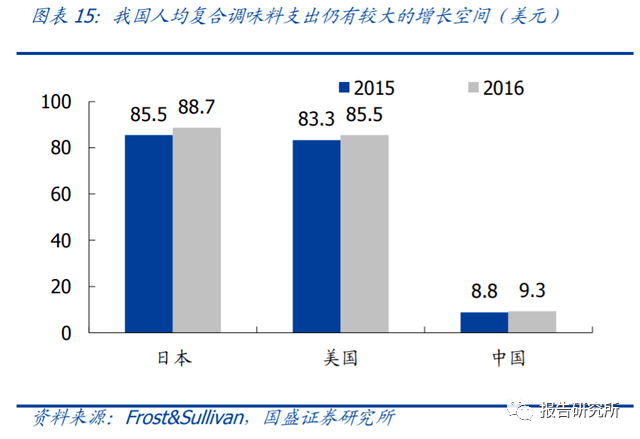

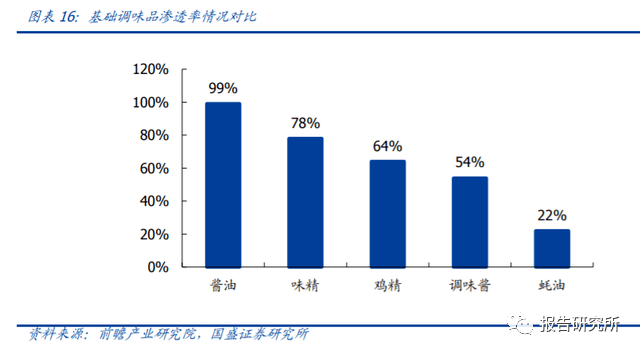

另一方面,复合调味料渗透率仍处于低位。根据 Frost&Sullivan 的统计,近年来我国复 合调味料的渗透率正快速提升(由 2015 年的 18.20%提升至 2018 年的 25.97%),但相 较日韩美等国家超 50%的水平仍有较大差距,其中,2018 年美国复合调味料渗透率高 达 73%。从人均复合调味料的支出角度来看,2016 年我国人均复合调味料的支出约为 9 美元,相较于美国(85.5 美元)及日本(88.7 美元)均有较大的提升空间。同时,根据 前瞻产业研究院的数据,我国酱油的渗透率高达 99%。

同时从盈利能力的角度来看,复合调味品行业盈利能力尚未出现稳定上行趋势。从基础 调味料行业来看,龙头海天、恒顺的毛利率约为 45%,佐餐类调味品涪陵榨菜的毛利率 更高,将近 60%。而随着行业竞争格局趋于稳态,行业呈现龙头提价、其他企业跟随提 价的现象,行业龙头的利润率水平呈现稳中略升的态势。反观复合调味料行业,C 端代 表颐海、天味毛利率 37%-38%,B 端代表日辰股份毛利率相对较高,在 50%左右。与 竞争格局相对稳定的酱醋行业不同,复合调味料行业目前并未呈现出稳步向上的态势, 在一定程度上,反映出行业仍未进入洗牌整合阶段,参与者处于跑马圈地的成长阶段。

我们拆分各复合调味料企业的产品毛利率,以剔除产品结构变动对整体毛利率波动的扰 动。可以发现,天味食品、颐海国际以及日辰股份各品类毛利率均处于较为稳定的区间。同时,根据草根调研反馈,在重庆地区的 C 端商超市场,各品牌竞争激烈,价格竞争及 终端促销的情况普遍存在,再一步印证行业正处于跑马圈地的发展阶段。

竞争格局:复合调味料行业竞争格局极其分散

复合调味料行业竞争格局极其分散,尚未有龙头出现。复合调味料细分赛道众多,其中 火锅底料行业最为成熟,且集中度相对较高,但是若与食品饮料行业中其他细分赛道相 比,竞争格局仍较为分散。主要体现在两个方面:一方面复合调味料行业 CR3 相对较 低,酵母行业 CR3 约为 80%,其中龙头安琪酵母市占率高达 55%,同时榨菜行业 CR3 约为 53%,其中龙头涪陵榨菜市占率约为 30%,而根据 2015 年数据,我国火锅底料和 火锅调味料的 CR3 分别为 24%、21%;另一方面,复合调味料行业前三市占率差距较 小,行业竞争格局变数较大,2015 年火锅底料行业前三市占率分别为 9%、8%、7%, 火锅调味料行业前三市占率分别为 8%、7%、6%。

鉴于 2015 年数据相对较旧,且行业细分赛道过多,不同公司在各渠道的布局略有差异, 我们以天味食品和颐海国际为例,试图从渠道和品类两个角度进行拆分,测算天味食品 和颐海国际在不同渠道和不同品类中的市场占有率情况。经过测算,我们估计 2019 年 天味食品的火锅调味料及中式复合调味料在 B端市场的占有率均不足 1%,在C 端市场, 天味食品火锅调味料和中式复合调味料市占率分别约为 5.9%、6.5%。而颐海国际依托 海底捞在火锅调味料 B 端市场优势相对明显,市场占有率约为 13.0%,中式复合调味料 市占率约为 0.5%;从 C 端来看,借助海底捞的品牌优势,颐海国际火锅调味料 C 端市 占率约为 10%,但在中式复合调味料板块市占率仅约 3.3%。

与此同时,川渝地区的非上市火锅底料厂生存状况均良好,各非上市火锅底料厂均保持 较快的增长速度,在我们走访的部分复合调味品公司中,多家正积极进行产能扩建。行 业尚未进入整合阶段,行业天花板仍远。

产业链:复合调味料进驻门槛相对低,C 端渠道依赖性相对高

从整个产业链角度来看,我们从原材料采购、生产壁垒、下游供应等多方面比较复合调 味品和基础调味品。原材料端来看,复合调味品原材料种类相对繁多,但大规模采购相 对小厂仍具备一定规模优势,且包材占比相对较小;从生产壁垒来看,复合调味料的生 产壁垒较基础调味品略低,更加注重产品研发及配方;从下游需求来看,复合调味品有 助于解决年轻人烹饪需求与烹饪技术不匹配的痛点,因此对 C 端渠道的依赖较基础调味 品更大。

1、原材料采购对比

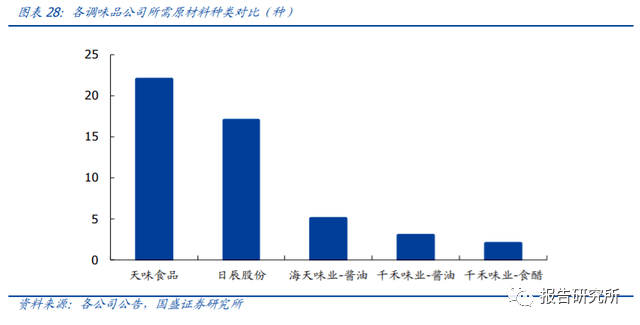

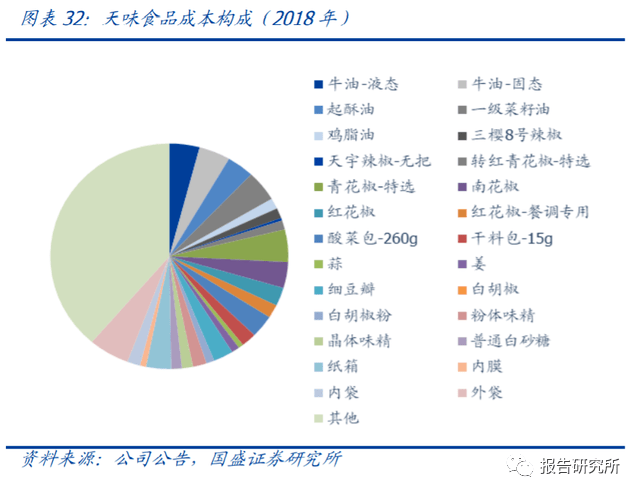

复合调味品原材料种类繁多,大规模采购具备一定规模优势,同时包材占比相对较低。我们对比了主要调味品公司原材料品类数,可以发现天味食品及日辰股份所需原材料品 类数将近 20 种(暂不考虑品类中的等级细分),显著高于酱油、食醋等基础调味品。因 此在一定程度上有助于平滑单一原材料成本波动对成本端的冲击,同时复合调味料厂商 大规模采购也具有规模优势。

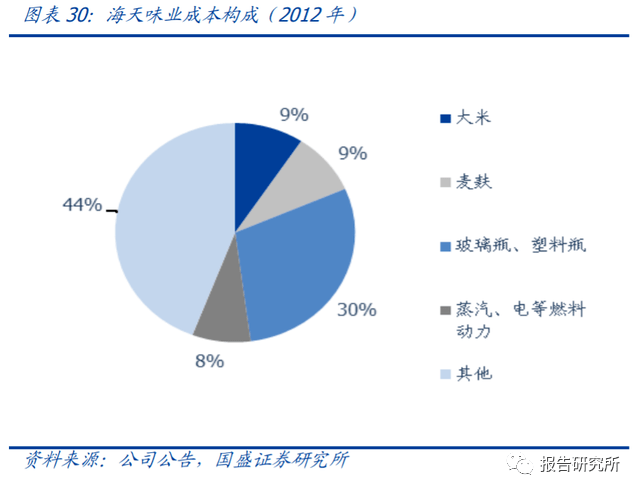

另外,我们比较了基础调味料和复合调味料的成本构成,可以发现基础调味品以玻璃瓶包装为主,而复合调味料多以塑料包装为主,因此包材等成本在复合调味品原材料成本 中的占比较低,包材价格的波动对复合调味品的成本冲击相对较小。综合来看,复合调味料成本端波动相对可控。

多角度透视:预计市场空间近 5000 亿

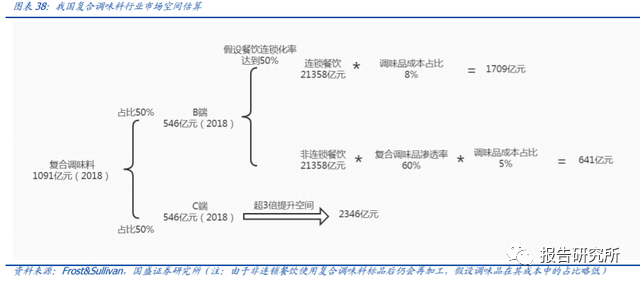

根据 Frost&Sullivan 的统计,2018 年我国复合调味料行业市场规模约为 1091 亿元。参 考火锅底料行业的渠道分布,我们假设整体复合调味料行业C端家庭消费占比约为50%、 B 端餐饮消费占比约 50%(由于工业渠道为中间环节,在此暂不纳入分析范围),则 B、 C 两端的复合调味料规模为 546 亿元。我们试图从 B、C 两端来看行业的成长空间:B 端:我们认为餐饮连锁化率提升带来复合调味料需求,同时复合调味料在非连锁餐饮 的渗透率有望提升。2018 年我国连锁餐饮化率约 8%,相较于日本(51%)、美国(57%) 的渗透率仍有较大的提升空间。根据中国产业信息网数据,2018 年我国整体复合调味料 在调味品中的渗透率约为 26%,远低于日本、美国 60-70%的水平。若我们假设餐饮连 锁化率达到 50%,复合调味料在连锁餐饮菜品中的成本占比为 8%,则连锁餐饮所需复 合调味料约 1709 亿元;同时随着复合调味料的渗透,非连锁的小 B 餐饮渠道也将用到 偏标准化的复合调味料,假设复合调味料渗透率为 60%,则非连锁餐饮所需复合调味料 约 641 亿元。因此,综合来看,B 端复合调味料市场空间约为 2350 亿元。

C 端:根据 Frost&Sullivan 的统计,我们对标日美人均复合调味料的支出水平,2018 年 我国人均年复合调味料支出金额约 9.3 美元,而日本及美国人均年复合调味料支出金额 分别约为 87.7 美元、85.5 美元。我们综合考虑我国与日美的饮食习惯差异,中性假设我 国复合调味料人均年支出达到日本人均支出约一半的水平(假设 40 美元/人/年),则相较于目前的人均支出有超 3 倍提升空间,预计 C 端复合调味料市场空间约为 2346 亿元。

综合来看,我们中性预计我国的复合调味料市场空间约为 4696 亿元,仍有较大的发展 空间。为满足消费者日益多元的口味需求,复合调味料品类不断多元,品类拓宽的边界 远远高于基础调味料,行业的创新支撑行业快速扩容。

增长的核心驱动力来自哪里?

我们认为量增是主要驱动因素。根据 Frost&Sullivan 的统计,2018 年我国复合调味料市场规模为 1091 亿元,近几年来行业规模保持双位数高增,2013-2018 年复合增速约为 14.4%。同时根据新思界研究中心的统计,2018 年我国复合调味料产量为 55.9 万吨 (+12.9%)若假设产销率为 100%,则吨价变动幅度约为-0.4%。量增之所以是支撑行 业快速发展的核心因素。

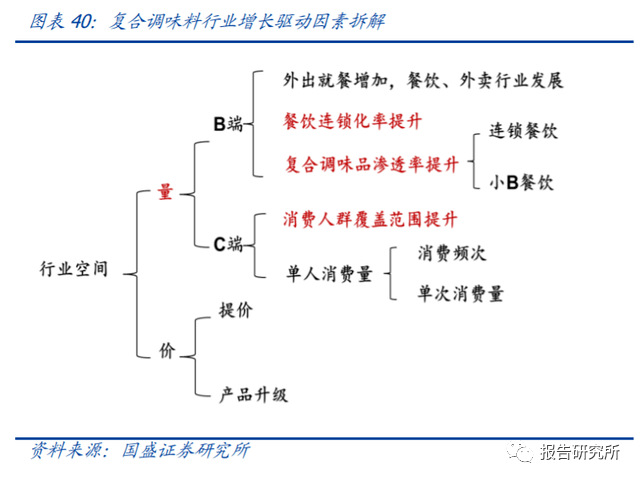

同时我们对行业空间进行量价拆分,可以看到 B 端的量增基础来自餐饮连锁化率、复合 调味品渗透率提升两个方面,同时消费人群覆盖范围扩大成为 C 端增长的主要驱动力。