目前,白酒上市公司的2024年报和2025年一季度已经全部出炉,白酒降速已是必然。当然,每家企业都有自己的发展节奏和周期,先“下山”再“上山”也是正常现象。但我们依然想把行业的增长“样本”呈现出来,通过它们,看到行业重构期,酒企的增长引擎有哪些。数据只是表象,值得思考的是更深层次的原因。

解码2024酒业增长动能

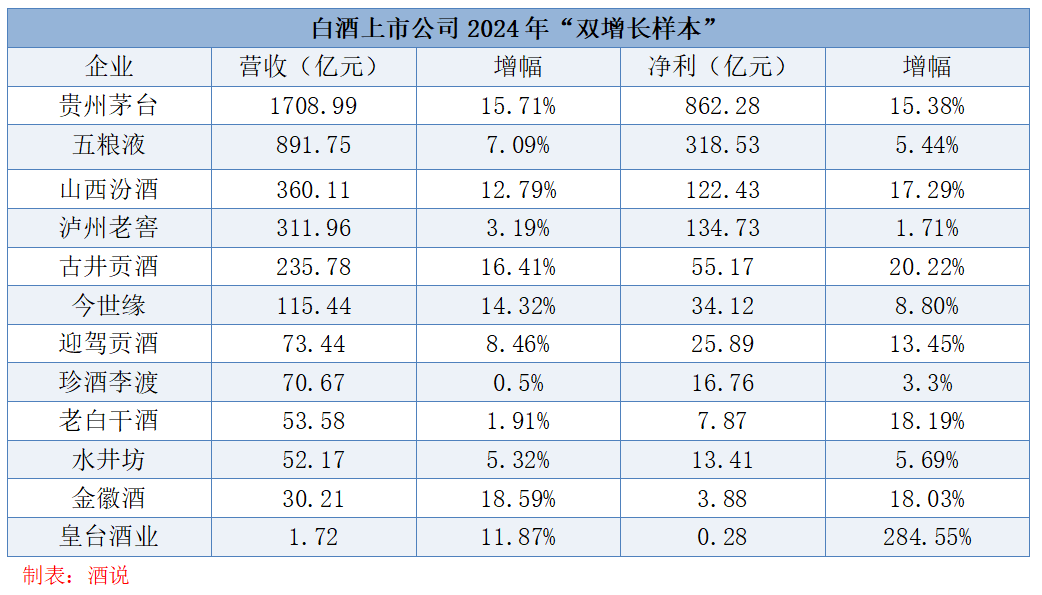

酒说一共统计了21家白酒上市公司的2024年年报,其营收总和超过4400亿。实现营收与净利双增长的企业共有12家,而二者均实现双位数增长的则是四家,分别是贵州茅台、山西汾酒、古井贡酒和金徽酒。(说明:顺鑫农业仅公布了白酒的营收,未说明净利情况,因此图表中不包括牛栏山,并不代表其未双增长,具体以公司公布数据为准)

从年报数据来看,头部酒企的统治地位在2024年进一步强化。贵州茅台以1741亿元总营收、862亿元净利润稳居行业第一,五粮液、山西汾酒、泸州老窖紧随其后,其营收占比在21家白酒上市企业中超过70%。这一格局的背后,是品牌势能与高端化战略的深度绑定。

以山西汾酒为例,其营收突破360亿元,位居行业前三,核心驱动力来自青花汾系列的高端化突破。年报中显示,汾酒的中高价酒2024年营收265.32亿元,同比增长14.35%。与此同时,茅台通过“三个转型”不断拓展新商务群体,茅台酒和茅台1935动销率和开瓶率稳中有升,保持价格体系稳定,确保品牌溢价能力。

头部企业的另一增长引擎是全国化与国际化布局。汾酒省外销售占比同比增长13.81%,超越了省内同比增长11.72%的速度,同时,汾酒的酒类创汇同比增长超五成,填补了11个国家的空白;茅台、五粮液则通过数字化渠道如即时零售平台加速渗透下沉市场。国际化方面,茅台海外营收首次突破50亿,同比增长19.27%,创下历史新高;五粮液“和美全国行”先后走进13个国家和地区,新开发海外市场20个。可见,头部企业正将“中国故事”转化为全球市场的消费认同。

有的企业在省内精耕与省外突围做出了重要突破。如古井贡酒、金徽酒等企业通过“省内深耕+省外破局”的策略实现双增长。古井贡酒在安徽及周边市场发展强劲,同时全国化拓展渐入佳境,2024年,古井贡酒新增448家经销商,其中华北市场新增136家,华中238家,华南68家,古井贡酒的发展潜力依然强大。金徽酒则以西北市场为跳板,省外市场营收同比增长14.67%,达到6.70亿元。

“双增样本”企业的成功,还体现了消费场景绑定与渠道精细化运营的重要性。例如,迎驾贡酒在长三角区域以生态白酒概念吸引中产客群,逐步突破区域限制。这些企业通过“根据地市场+差异化定位”构建护城河,在存量竞争中开辟增量空间。水井坊通过“线上+线下”模式,一方面签约线下门店超过1.5万家,拓展终端渠道容量;另一方面,积极布局电商平台和O2O渠道,为全国超50座城市的消费者提供“30分钟达”服务,带动新零售业绩高双位数增长。

今世缘、老白干酒则通过产品结构优化实现利润增长。2024年,今世缘酒业特A+酒类营收为74.91亿元,而在五年以前,其该档次产品营收仅为30.69亿元,五年时间增长近2.5倍,跑出了高质量水平;而特A类产品也实现了33.47亿元的好成绩;而老白干酒2024年100元以上产品营收为27.04亿元,占总营收的50.47%。

分化、控速,2025年酒业在韧性中生存

观察双增企业的样本意义在于,让我们清晰地认识到,它们的增长并非依赖短期红利,而是通过品牌势能、结构优化、渠道创新构建长期竞争力。未来,行业或将进入慢增长周期,但头部企业与区域龙头的结构性机会依然存在,谁能以用户为中心重构价值链,谁就能在存量竞争中占据先机。

2025年的白酒行业,如同一场激烈的马拉松,参赛者既要应对赛道上的坡道与弯道,也要在调整呼吸的节奏中寻找可持续的爆发力。我们可以看到,2024年白酒行业的深度调整已为2025年的发展定下基调,分化加剧、主动控速、韧性生存将成为发展关键词,酒业正经历一场前所未有的价值重塑。

头部企业凭借品牌壁垒和渠道掌控力,继续扩大市场份额。这种分化不仅体现在规模上,更体现在市场层级和价格带上。

此外,面对市场饱和与消费理性化,头部酒企主动降速成为2025年主旋律。茅台将2025年总营收增长目标定为9%左右,较往年15%的增速显著放缓;其他企业并未公布具体目标,但均强调理性发展,这种控速背后是对行业周期的深刻认知,面对新的市场形势,理性发展也在倒逼企业调整节奏。

在这一特殊周期下,酒企的韧性体现在对消费需求的精准洞察和资源整合能力。首先是品牌价值的重构,如头部酒企海外布局正在不断提速;其次是渠道变革的深度推进,酒企加速布局线上线下融合,尤其是即时零售正在受到酒企的青睐;最后是提升服务能力,无论是在终端还是消费端,酒企都在“俯下身”通过高效执行来提升终端信心,提高消费者的忠诚度。

无论如何,2025年酒业的核心战场将转向消费端。消费者主权时代的到来,倒逼企业从“卖产品”转向“卖体验”。场景营销成为关键词,商务宴请仍以中高端白酒为主,但家庭自饮、轻社交场景催生了多元化的需求。如何加速与消费者的对接,越来越多的酒企通过场景营销,加快在消费群体中的渗透率。

2025年,酒业将寻找新的“平衡”,包括速度与效益的平衡、传统与创新的平衡。头部企业通过品牌溢价和渠道掌控力巩固优势,中小酒企需在细分市场寻找差异化生存空间。行业的韧性不仅体现在抗风险能力,更在于对消费趋势的敏锐捕捉和资源整合能力。那些能在分化中聚焦核心竞争力、在控速中修炼内功的企业,将在新一轮周期中占据先机。