— 1—

是什么新赛道

能让龙头企业毛利润直逼茅台

今年的 618 来得比往年都要更早一些。当我开始琢磨着抄别人的购物车作业时,重组胶原蛋白面膜频繁出现在各大推荐清单里,我一下子就种草了。

2024 年财报季,重组胶原蛋白赛道以“断层式增长”成为当之无愧的焦点。

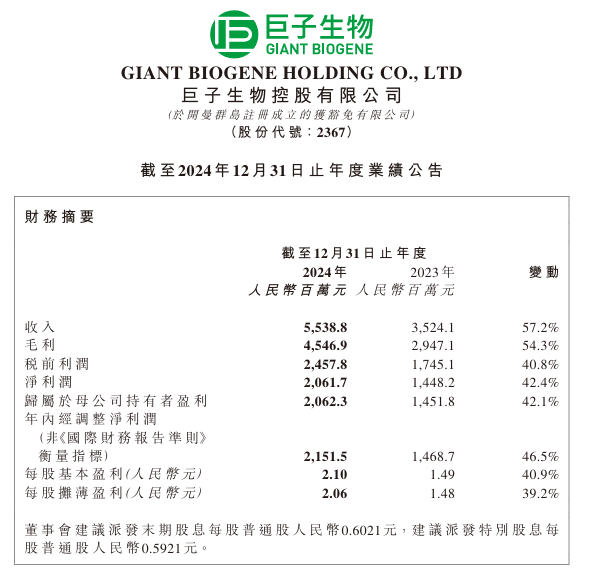

巨子生物作为消费级龙头一马当先,全年营收 55.38 亿元,同比大幅增长 57.2%,毛利率更是以 82.09% 的高位彰显技术壁垒。其核心品牌可复美凭借“医美修复第一面膜”的精准定位,年销量超过 2 亿片,带动毛利增至 45.4 亿元,同比增长 54.3%。

另一边,专注医美与医疗赛道的锦波生物同样上演增长奇迹,14.43 亿元的营收同比增幅达 84.92%,医美级产品 92.02% 的毛利率直逼茅台的 91.6%,核心产品“重组胶原蛋白”医疗器械贡献了 78.2% 的营收,“薇旖美”重组 Ⅲ 型胶原注射剂累计销量超 200 万支,在医美领域站稳脚跟。

图片数据来源:巨子生物2024年财报

从行业整体来看,数据同样令人震撼:2024 年重组胶原蛋白市场规模达 459 亿元,弗若斯特沙利文预测,2027 年市场规模将增至 1145 亿元,2021-2027 年复合增长率高达 41.45%。这不仅仅是单一品类的爆发,更是“生物材料革命”在消费医疗领域的集中兑现。

那是什么让重组胶原蛋白能够如此快速的发展?

— 2—

供需共振与场景升维

技术+政策+需求构建正向循环发展

需求端:三大场景撑开千亿市场空间

医美领域,重组胶原蛋白凭借“促细胞再生+低免疫原性”颠覆传统填充逻辑。锦波生物“薇旖美”通过刺激自体胶原分泌实现“生物再生”,单疗程超2万元仍供不应求,北京、上海头部医美机构数据显示,2024年胶原类项目占比达37%,首次超越玻尿酸(32%)。这标志着医美消费从“即时填充”转向“长效抗衰”,技术驱动的“自然美”成为新刚需,是高端医美市场对“人源化再生技术”的极致认可——当注射剂从“填充材料”升级为“胶原再生引擎”,其技术溢价能力已超越传统医美品类。

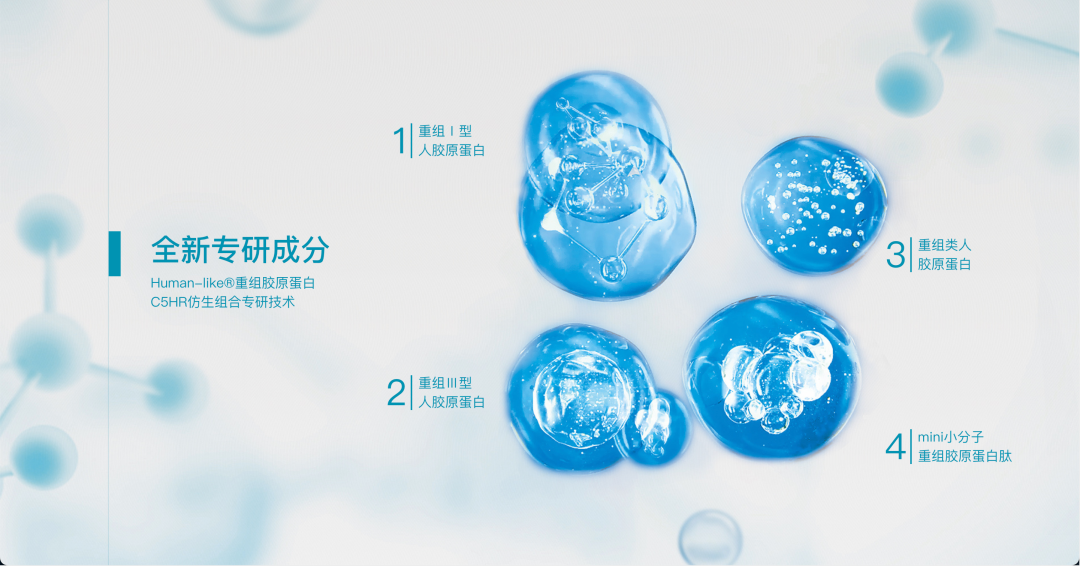

护肤市场,4.2亿敏感肌人群与医美术后修护需求,推动功能性护肤品规模突破1000亿元。巨子生物“可复美”面膜作为械字号敷料,在激光术后人群中复购周期仅28天,客单价达450元,天猫“胶原蛋白”搜索量同比激增180%,尽管直播电商竞争导致销售费用激增72.5%,但“械字号+临床数据”构建的信任壁垒,使其在敏感肌修护市场的渗透率突破30%——这印证了消费端对“功效确定性”的强需求,也预示着功能性护肤品从“概念营销”向“医研共创”的价值转型。

图片来源:巨子生物官网

医疗端,老龄化催生组织修复刚需。全国600万骨缺损患者、3000万慢性创面患者推动创健医疗人工骨再生率达92%,锦波生物医用敷料覆盖4000家医院。从骨科修复到眼科再生,重组胶原正从“材料替代”走向“组织工程”,打开严肃医疗领域的万亿市场空间。

供给端:技术突破与政策红利重构产业逻辑

技术层面,中国企业通过合成生物学实现“成本革命”。锦波生物利用大肠杆菌体系生产重组Ⅲ型胶原蛋白(纯度>99%),突破164.88°三螺旋结构技术,成本降至动物源(2万元/克)的1/10;巨子生物开发217Da Mini小分子胶原蛋白,透皮效率显著提升,临床验证屏障修护力提高26.09%;聚源生物采用连续流层析技术实现纯度99.9%,量产成本

政策端,2022年分类标准终结市场乱象。2024年三类械优先审批将审批周期从5年压缩至2-3年,巨子生物注射用凝胶、锦波生物硬脑膜补片等创新产品加速落地。监管规范化与审批效率提升,本质是国家对“生物材料创新”的战略赋能,推动行业集中度快速提升(CR3从45%升至68%)。

资本层面,创健医疗累计4亿元融资,君合盟获数千万元战略轮融资。资本狂潮背后,是对“技术降本-产能扩张-市场渗透”飞轮效应的笃定——产能突破,终端产品价格下探,正激活大众市场的“最后一公里”。

场景创新:从“成分单品”到“技术生态”的升维

行业竞争已从“单一成分比拼”升级为“跨场景技术矩阵”构建,头部企业平均布局3-5个应用领域,研发管线覆盖10余个细分赛道。消费品领域,巨子生物推出“胶原+玻尿酸+依克多因”三重复配体系,面膜修护效率提升40%,并布局口服美容与家用仪器,开辟“居家抗衰”新场景;医美端,锦波生物“智能交联技术”将胶原维持时间延长至12个月,华熙生物“胶原微球缓释技术”实现6个月持续滋养,推动抗衰方案从“单次注射”变为“周期管理”;医疗场景,创健医疗3D打印人工骨、锦波生物人工角膜等技术,将重组胶原带入器官再生领域,兔膝关节模型中软骨再生率达91%,角膜透氧率提升50%。

创健医疗新建完成的7500平米生物合成蛋白中试平台

图片来源:创健学苑

— 3—

挑战与未来

技术破壁、市场分化与全球化博弈

三大核心挑战考验产业韧性

技术深水区的三螺旋突围:当前重组胶原的生物活性仅60-70%(只有锦波生物重组Ⅲ型胶原蛋白活性达天然胶原蛋白等效水平),关键核心技术虽各有突破,但实现“高活性+高稳定性”三螺旋量产仍是行业瓶颈。未来3-5年,谁能突破这一技术天花板,谁就能垄断高端医美与医疗植入市场,技术代差将引发行业洗牌。

图片来源:网络(侵删)

市场两极化下的战略抉择:医美级产品毛利率超90%但客单价高(覆盖10%高净值人群),消费级市场陷入价格战(面膜促销3折,毛利率跌破50%),中间地带成为“死亡区”。锦波生物“N+3疗法”锁定高端、巨子生物双品牌布局覆盖全价格带的策略表明,企业必须在“技术独占性”与“供应链效率”之间二选一,企图通吃市场的品牌终将被淘汰。

全球化竞争中的标准博弈:中国企业加速出海,但欧美基因序列专利壁垒(如CollagenMatrix的N端序列专利)与国际巨头本地化反攻(欧莱雅中国建厂)构成挑战。破局关键在于“标准输出”——中国主导的ISO/TC381国际标准制定,正从“规则跟随”转向“规则制定”,这是比产品出口更具战略意义的突围。

中国引领生物材料革命的深层价值

上游突破毕赤酵母、CHO细胞等表达技术,中游建成全球70%产能,下游覆盖从护肤到器官再生的全场景应用。这种“技术-产能-生态”的协同优势,正在重塑全球医美与再生医学的产业格局——过去被欧美垄断的生物材料市场,首次出现“中国技术定义标准”的可能。

展望未来,2025年三类械证获批潮将释放医疗端潜力,Z世代抗衰需求催生口服美容、美容仪等新品类,“一带一路”沿线国家的再生医疗需求打开500亿元海外市场。中国企业的终极目标,不应局限于千亿市场规模,而应瞄准“生物材料革命”的全球引领者角色——当重组胶原技术成为抗衰标配、组织工程底层材料,这场始于医美护肤的产业变革,终将在再生医学领域写下更壮阔的篇章。

— 4—

启示与借鉴

技术破局:以研发工业化构建不可替代的底层壁垒

重组胶原蛋白行业通过合成生物学技术实现 “成本革命”,如锦波生物降低胶原成本,巨子生物开发217Da Mini小分子胶原蛋白,这印证了“研发是穿越周期的确定性力量” 的理论。企业需以长期主义投入硬核技术研发,拒绝短期概念炒作,通过工业化能力将实验室技术转化为规模化商品,以 “技术降本 - 市场渗透” 构建底层壁垒,避免陷入 “重营销轻研发” 的陷阱。

图片来源:巨子生物官网

需求洞察:以场景升维激活多层级市场潜力

重组胶原蛋白从 “医美填充” 单一功能拓展至 “居家抗衰 + 器官再生” 多场景,遵循 “消费升级本质是需求场景结构化升级” 的逻辑。医美端以 “促胶原再生” 替代 “即时填充”,消费级市场以 “械字号 + 临床数据” 锁定敏感肌修护,医疗端切入骨缺损修复等严肃场景。企业需跳出 “功能同质化” 竞争,通过垂直场景深耕(如聚焦特定人群或使用场景)与人群分层策略(如高端高毛利与大众性价比双轨布局),从 “满足显性需求” 转向 “创造隐性需求”,避免陷入市场 “中间死亡区”。

资本协同:以技术周期为核心匹配资本节奏

资本在重组胶原蛋白行业的涌入,完美诠释了 “资本是产业升级催化剂” 的定位。资本在技术临界点(如三类械优先审批政策窗口期)介入,推动产能从 5 吨突破至 50 吨,形成 “技术研发 - 资本加持 - 产能扩张” 正向循环。企业需理性匹配资本节奏,拒绝 “为融资而融资” 的短视行为,将资本投向产业链关键环节(如上游原料控制、下游渠道建设),在技术成熟度与商业化拐点时引入资源,避免过早扩张或过度依赖流量补贴。

标准输出:以技术话语权重塑产业竞争规则

中国主导重组胶原蛋白 ISO/TC381 国际标准制定,打破欧美基因序列专利壁垒,印证了 “头部企业终极竞争是标准话语权竞争” 的论断。行业通过建立重组胶原活性评价、安全性检测等国家标准,将企业技术参数转化为全球准入门槛,实现从 “技术跟随” 到 “规则制定” 的跃迁。企业需在技术布局初期同步谋划标准输出,无论是在国内主导行业规范还是在国际争夺规则话语权,均可通过 “技术专利化、专利标准化、标准全球化” 路径,构建难以复制的隐性护城河,避免受制于国际巨头的专利封锁。

生态构建:以技术中台撬动跨场景价值裂变

重组胶原蛋白头部企业通过“胶原 + 玻尿酸 + 依克多因”复配技术、“智能交联 + 缓释微球”技术矩阵,构建从医美到器官再生的跨场景生态,践行了 “未来竞争是技术生态系统竞争”的理念。这种“核心技术中台 + 多场景裂变”模式,如巨子生物延伸至口服美容与家用仪器、锦波生物布局人工角膜,启示企业需将核心技术抽象为“可复用的能力单元”,通过产业链协同(如绑定上游供应商、下游渠道)与跨界资源整合(如与医疗、消费电子领域合作),从单一产品竞争转向“技术生态型企业”进化,以“底层技术复用 + 上层场景创新”构建抗周期的立体护城河。

图片来源:创建医疗官网

结语

重组胶原蛋白的崛起,是技术创新穿透消费、医美、医疗三端的典范。而中国产业的集体突破,正为全球生物医疗领域展示“从跟跑到领跑”的中国路径——这或许才是中国产业从“替代者”到“规则制定者”的史诗级跨越。

题图来源:巨子生物官网