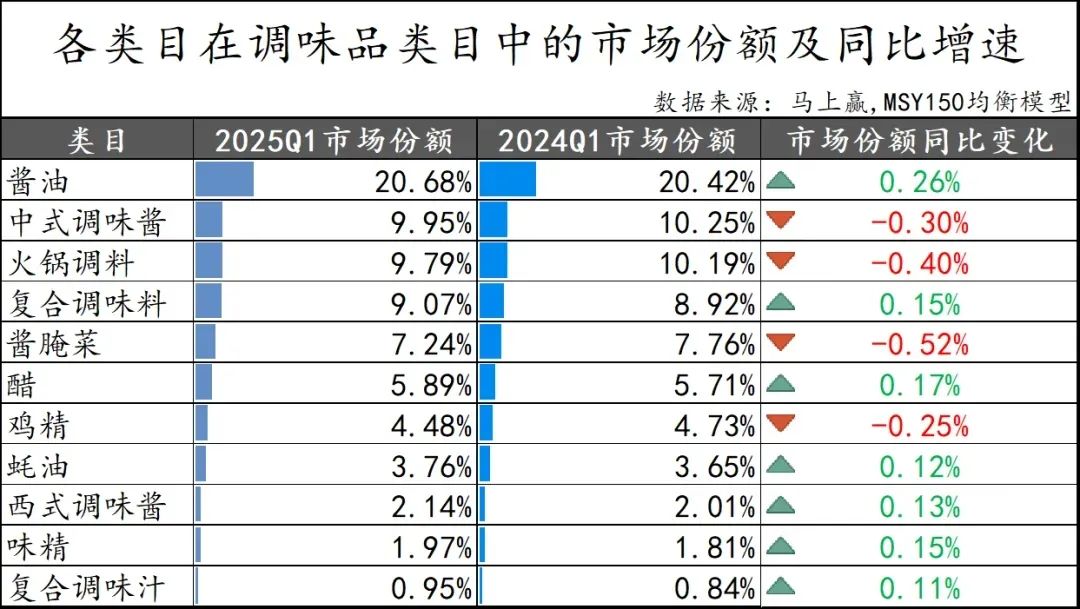

近日,马上赢情报站发布《2025Q1调味品市场回顾》:在11大调味品类中,酱油以超20%的市场份额稳坐头把交椅,更以0.26%的同比增速稳居第一;食醋紧随其后,增速0.17%位列第二;复合调味料与味精则以0.15%的增速,并列第三。

来源:马上赢情报站

看似微小的增长背后,是成熟市场的激烈突围战。传统品类如何在红海中持续吸金?新兴势力又如何破局上位?增速TOP3品类已交出答卷。

增速TOP1:酱油

酱油作为日常烹饪必备的调味品,有着稳定且庞大的消费需求。根据弗若斯特沙利文的资料,按收入计算,2023年中国酱油市场规模为人民币1004亿元,2018-2023年的复合年增长率为3.2%,预计2028年市场规模可达1255亿元。

作为传统品类,酱油近年来也迎来“二次爆发”:

健康升级:如减盐、有机等酱油产品,精准切中家庭健康刚需。例如欣和旗下六月鲜纯松茸有机生抽,精选有机松茸、有机小麦、有机脱脂大豆等原料,全程可溯源,中欧有机认证,减盐25%,健康优势突出。

功能细分:味极鲜、红烧酱油、蒸鱼豉油……除了细分使用场景,海天味业还推出了针对特殊人群的营养酱油,例如铁强化酱油系列,旨在为缺铁性贫血人群的身体素质“加分”。此外,针对健身人群的“高蛋白酱油”、面向孕产妇的“叶酸强化酱油”等细分产品已进入海天研发管线。

渠道下沉:各酱油品牌发力县域及乡镇市场,通过更接地气的产品和营销,收割下沉市场消费升级红利。例如千禾酱油,在做透做强已开发渠道、巩固市场基础的同时,加速网点开拓和渠道下沉,进一步提升铺货率。

增速TOP2:醋

根据弗若斯特沙利文的资料,按收入计,2023年中国食醋市场规模为人民币218亿元,2018年至2023年的复合年增长率为1.3%,预计2023年至2028年的复合年增长率为2.6%。

作为另一传统品类,食醋崛起迎来以下“三大机遇”:

食醋功能化:洞察到调味品行业健康化和细分化趋势,紫林醋业近年来陆续研发并上市了适合高血糖人群的黄芪党参醋、高血压人群的苦荞杜仲叶醋、高血脂高尿酸人群的青稞醋等,在食醋行业掀起“功能醋”新潮流。

市场全国化:例如恒顺醋业,2020年营销战略从之前主攻华东、北方、南方和本地这四个主要消费市场,进阶为“八大战区”的市场布局——苏南沪、苏北安徽、华东华南、华北、华中、东北三省、西北和西南,几乎将火“烧”到了全国。截至2024年末,恒顺醋业在全国经销商总数达2014家。

文化附加值:为全面展示山西老陈醋传统生产技艺和历史文化内涵,山西老陈醋集团创立工业旅游项目,东湖醋园一年接待游客超过30万人次。卖醋的同时卖文化,让产品的附加值大大提升,对醋文化和品牌的宣传作用很大。

增速TOP3:复合调味料&味精

复合调味料:懒人经济+餐饮降本双驱动

家庭端,“一包搞定”的菜谱式调料包(如酸汤肥牛料、麻婆豆腐酱)持续解决烹饪痛点;餐饮端,标准化复合酱料有效缓解人力成本压力、保障出品稳定,成为连锁化进程中的刚需。

例如澄明·七个番茄大颗粒番茄汤料,单袋250g标准化包装适配餐饮后厨操作,1:5至1:7的灵活兑水比例可满足不同浓度需求,较自制番茄汤底节约60%人力成本。这种兼顾品质稳定与成本效益的特性,特别适合连锁餐饮标准化出品需求。

味精:“科学平反”效应显现

中国食品科学技术学会在第十五届中国食品安全论坛上推出《中国食品安全辟谣榜》,指出“味精是化工产品,对人体健康有害”的说法属于谣言,味精作为一种常见调味品被人们正视。

另外,在餐饮业(追求极致鲜味与成本控制)和食品加工业中,味精及I+G等增鲜剂仍是性价比之选,需求稳定回升。

近年来,“味精大王”莲花控股业绩稳定增长:2025年第一季度实现营收7.94亿元,同比增长37.77%;归母净利润1.01亿元,同比增长105.19%。其中,味精等氨基酸调味品实现营收5.47亿元,同比增长20.59%。值得一提的是,近年来莲花控股积极极抢抓国货崛起和数字营销机遇,在全网得到更多消费者的关注和认可,老品牌一跃成为“网红”。

趋势洞察:调味品未来的“突围”密钥

调味品市场格局看似稳固,实则暗流涌动。以上TOP3增速品类揭示了破局关键:

健康是永恒基石:清洁标签、功能添加、天然工艺将持续主导创新方向,“健康”与“风味”的平衡能力成为品牌核心竞争力。

便捷性需求深化:无论To C的简化烹饪方案,还是To B的降本增效利器,“便捷”仍是撬动增量的核心杠杆。复合化、定制化是必然路径。

基础品类的“价值重塑”:酱油、醋、味精等成熟品类需通过工艺故事化、功能精细化、场景多元化打破增长天花板,避免陷入低价竞争。

总之,调味江湖的排位争夺战,本质是消费需求洞察的竞赛。当传统品类撕开创新裂口,当被误解者重获科学正名,市场便没有永远的赢家与输家。唯有紧握健康升级之舵,深挖细分场景之需,方能在看似饱和的战场中,酿造出属于自己的增长奇迹!