一份炸裂的半年报,让“油茅”金龙鱼再度成为焦点。

8月12日,金龙鱼披露2025半年报,上半年实现营收1156.82亿元,同比增加5.67%;归母净利润17.56亿元,同比增长60.07%;扣非净利润13.89亿元,同比增长764.33%!

从2024年的营收、净利润“双降”,到2025上半年的营收、净利润“双增”,金龙鱼上演了一场漂亮的业绩“狂飙”。

三驾马车,驱动金龙鱼“狂飙”

首先,是面粉大米“翻身仗”。

2025上半年,金龙鱼厨房食品业务营收715.51亿元,同比增长2.69%。根据公告,上半年厨房食品的销量有所增长,主要是因为公司销售渠道和网络的持续拓展,以及新工厂产能释放带来的销量增长。

另外,厨房食品的利润同比上涨,主要得益于面粉和大米业务的业绩较上年同期明显改善,面粉和大米的业绩改善主要归因于原料价格同比下降以及良好的原料采购和产品营销策略。

其次,是饲料原料“量价齐升”。

另外,金龙鱼饲料原料及油脂科技业务营收431.79亿元,同比增长10.81%,饲料原料及油脂科技整体板块的销量和利润均有所增长。

销量的增长,主要得益于良好的下游养殖业市场需求、豆粕在饲料配方中的高性价比以及公司在饲料原料销售渠道的持续性优势。同时,饲料原料业务的利润同比明显增长,主要原因是部分时间国内大豆供应偏紧,公司原料采购及产品销售节奏较好,叠加下游养殖行业需求良好,大豆压榨利润同比涨幅较大。

最后,是“财技”助攻现金流。

金龙鱼公告中将部分衍生工具损益计入“非经常性”,但公司强调从业务本质看,这些用于管理价格和外汇风险的期货工具(尤其已实现部分)应视为主营毛利组成部分。更亮眼的是,经营活动现金流净额同比暴增793.97%!这既源于销售增长回款增加,更得益于“采购节奏及结算方式变化”,真金白银的流入为公司提供了充沛弹药。

从“双降”到“双增”,金龙鱼做对了什么?

回顾2024年,金龙鱼实现营收2388.66亿元,同比下降5.03%;归母净利润25.02亿元,同比下降12.14%。而2025年仅用了半年时间,就实现了从“双降”到“双增”的惊喜反弹。

那么,金龙鱼到底做对了什么?

供应链“精算”:83个基地织就降本巨网

截至6月底,金龙鱼拥有83个已投产生产基地,且仍在扩张。其打造的“综合企业群”模式堪称降本杀手锏:生产基地集原材料、港口、市场优势于一体;上下游工厂集群共生,“一间工厂的产成品是另一间工厂的原材料”,大幅压缩物流与库存成本。中央厨房园区生态更实现了资源共享,筑起对手难以逾越的护城河。

渠道“精耕”:减数量提质量,力推高端

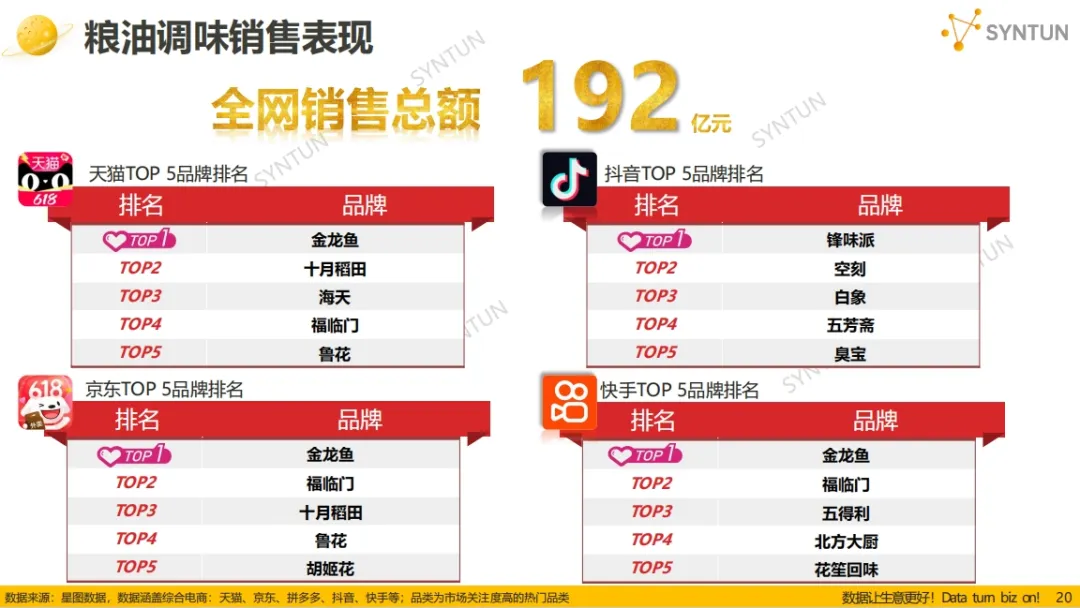

2025上半年,金龙鱼经销商总数较2024年末减少141家至9299家,但业绩不降反增,折射出渠道优化与结构升级成效。公司曾经表示,2025年一季度胡姬花花生油、外婆乡小榨菜籽油、欧丽薇兰橄榄油、玉米油、葵油等高端产品增长迅速。今年618大促中,金龙鱼更横扫天猫、京东、快手三大平台粮油调味品类TOP1,高端化战略锋芒毕露。

大健康“破局”:丰益堂剑指万亿蓝海

有关数据显示,2018年大健康市场规模达4.4万亿,预测到2030年中国健康产业产值将达到16万亿。2025年,金龙鱼新品牌“丰益堂”携甘油二酯油、植物甾醇蛋白乳等强功能性产品高调登场,标志着金龙鱼从“卖油”转向“卖健康方案”。金龙鱼方面表示,大健康产品毛利率高于普通粮油,是未来重要增长极,渠道策略将精准聚焦医养机构、餐厅等。

小结

金龙鱼2025上半年业绩狂飙,给粮油调味企业带来三大启示:

拒绝“躺平”价格战,用高端化破局:当食用油行业深陷促销内卷,金龙鱼以高端化破局证明:消费者愿为健康与品质买单。调味品企业同样可借鉴,从薄盐酱油、功能性食醋等差异化产品切入,跳出低毛利陷阱。

全产业链是“命门”,控成本者得天下:从原料采购、生产物流到渠道管控,成本控制能力已成核心竞争力。中小型企业可聚焦区域化布局或联合采购,在局部市场复制“综合企业群”的效率优势。

大健康不是噱头,而是万亿级新战场:“丰益堂”甘油二酯油、低GI米面等产品的推出,标志着金龙鱼已从粮油商转型健康方案提供商。这揭示了一条增长铁律:谁抓住“药食同源”的健康升级,谁就握住未来十年船票。

总之,当万亿粮油市场从“价格厮杀”转向“健康价值”之争,金龙鱼的狂飙只是一个开始,也恰恰印证了:在消费升级的巨浪中,唯有把产品做成解决方案,把供应链铸成护城河,把健康刻进品牌基因的企业,才能真正“赚麻了”。