昨天汾酒创新高,股价站上300元。80年代的“汾老大”,一度占据一半以上的白酒市场。汾酒在经历90年代没落后,21世纪是如何开启回归之路的呢?

一、汾酒的两次起伏

1、90年代的“没落”

94年上市后,汾酒在品牌定位上,走“名酒变民酒”路线,错失高端白酒的发展机会。

2、黄金十年开启价值回归之路

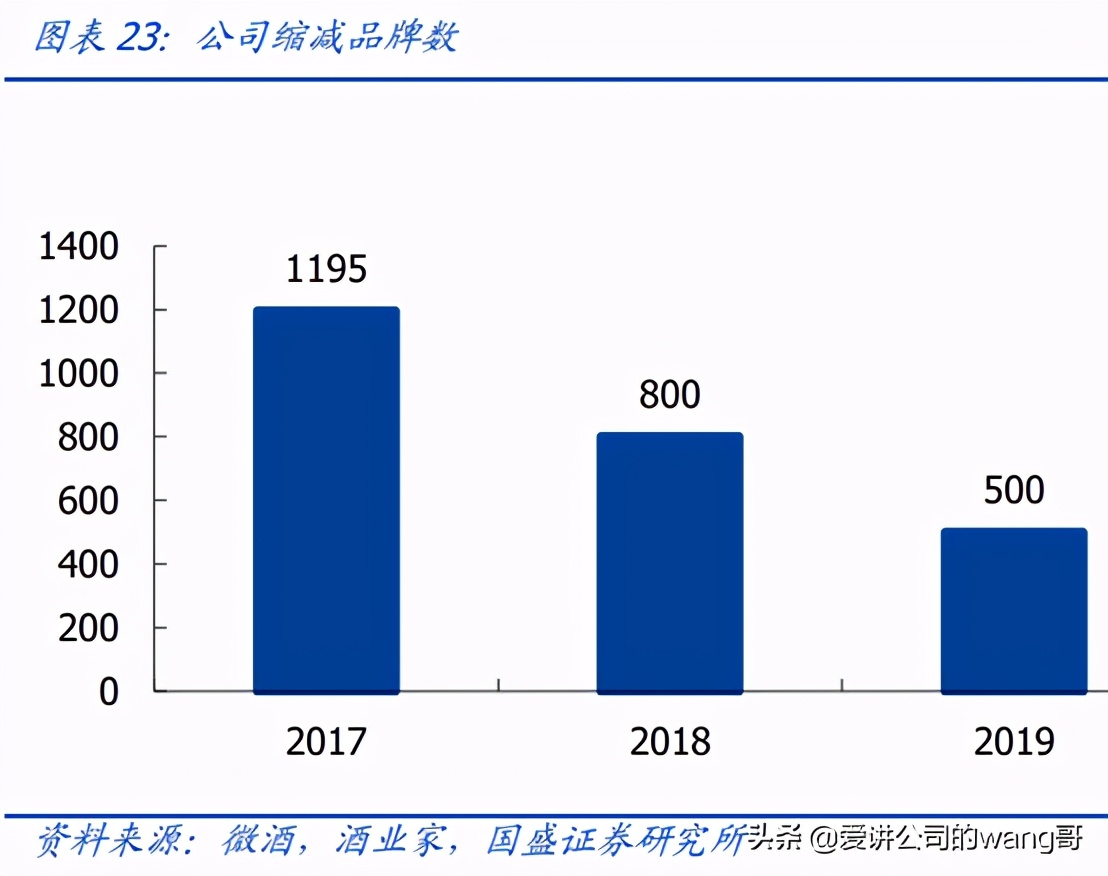

品牌上,汾酒08年后就着手清理掉多余子品牌,聚焦主品牌。相比之下,五粮液到2017年才开始重视这个问题。

渠道上,汾酒在销售渠道上进行了扁平化改革,提高渠道终端控制力。

3、陷入调整与国改二次腾飞

由于三公消费,在经历三年行业调整期后,2017年的汾酒启动国企改革、引入战投华润,近三年营收增速超过洋河、水井坊、舍得、今世缘等次高端酒企。

二、汾酒的护城河

1、品牌:历史悠久,逐渐聚焦

从古代诗词的杏花村酿酒文化,到近代的“巴拿马万国博览会”奖章,到50年代的“四大名酒之首”,到现在开展“行走的汾酒”活动,这些都体现出汾酒品牌自身悠久的历史底蕴。

近年来公司一直在削减非核心品牌,促进品牌价值回归。

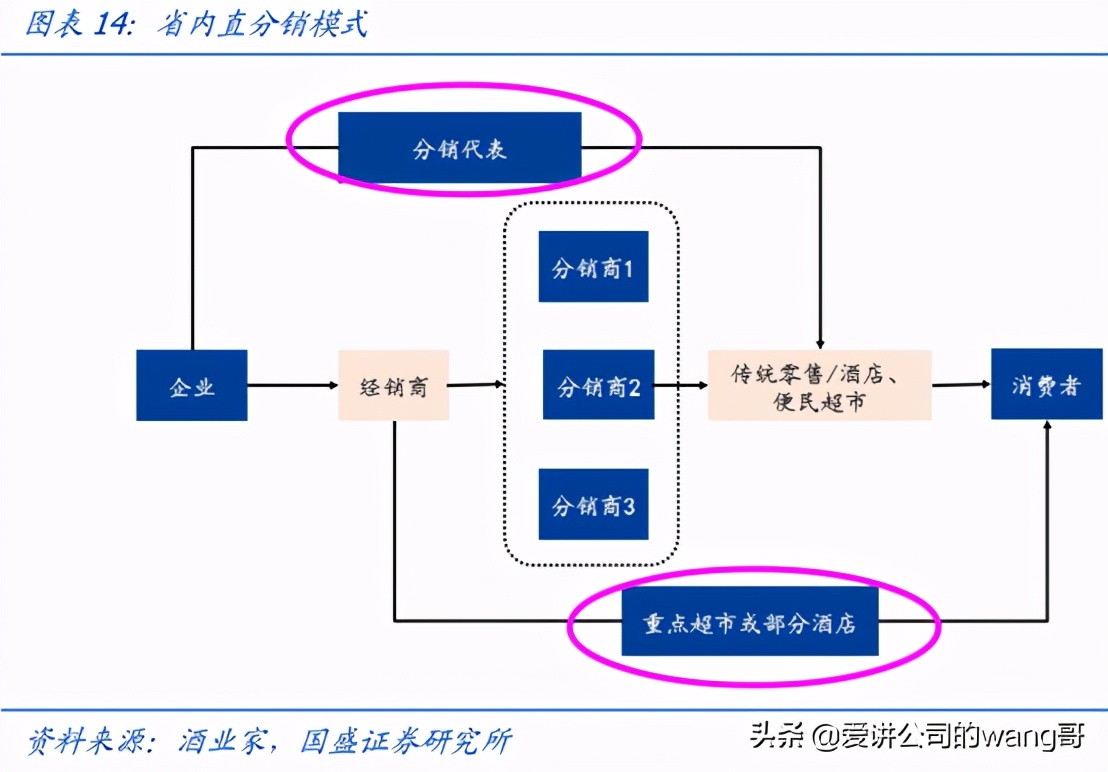

2、渠道:直分销模式结合,引入华润终端合作协同

按照公司说法,“直”是指公司设立产品主管,协助经销商对重点酒店、KA商超等重点终端进行直销。

个人认为,一方面是协助传统分销商进行深度分销,另一方面是起到监督分销商的作用,加强渠道中间环节和终端管控,从而更好下沉和精细化管理。

混改引入战投华润,华润有190万个终端网点,经验共享、渠道协同,有利于汾酒进一步从山西大本营走向全国化。

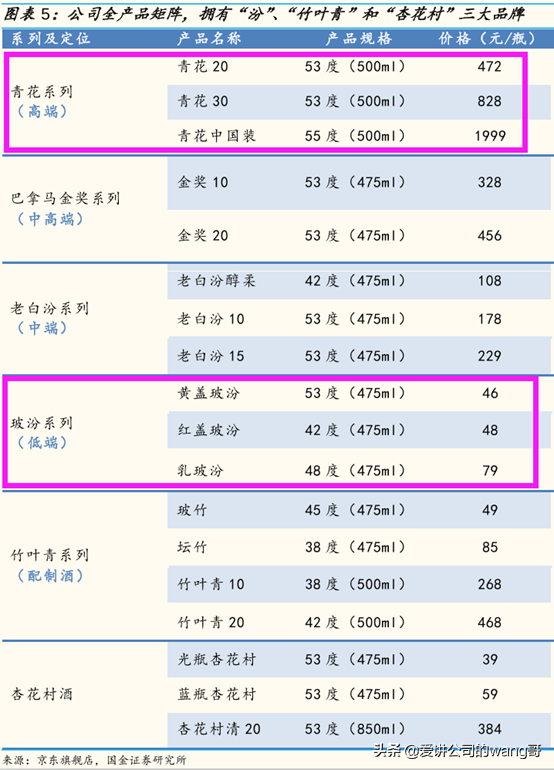

3、产品:次高端市场中唯一清香型白酒,策略上抓两头带中间

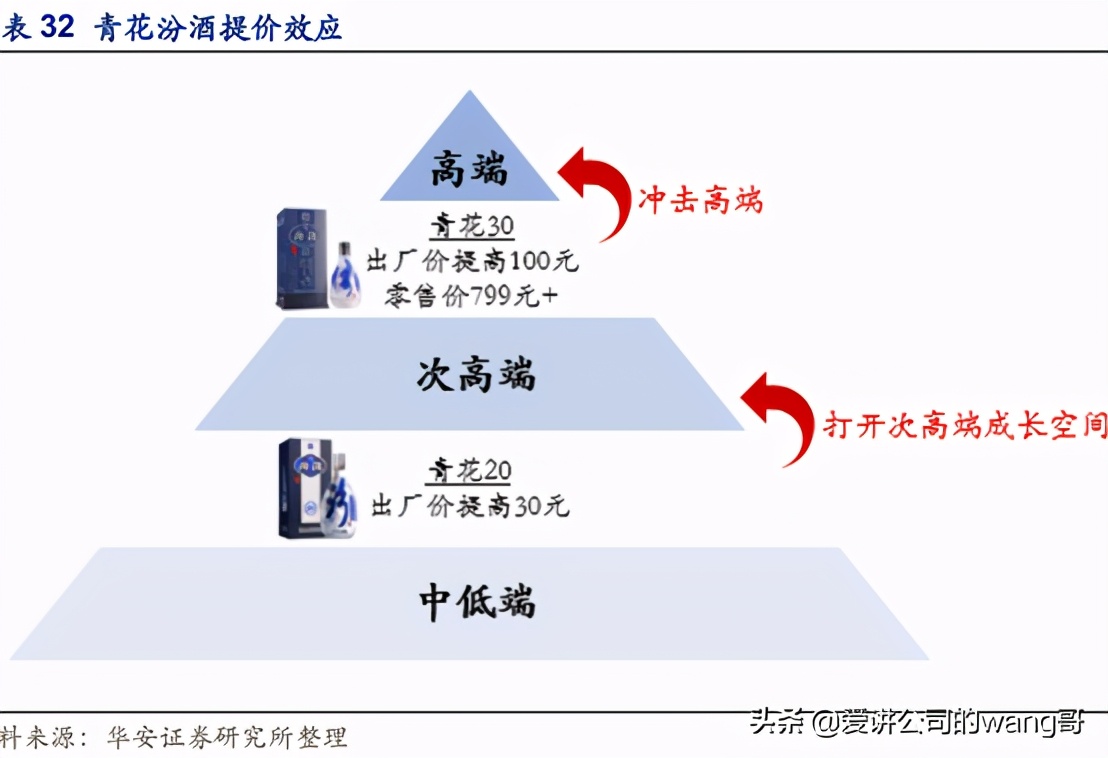

香型偏好,意味着消费者黏性,汾酒的香型差异化优势有助于争夺次高端市场。一方面,是高举高打的青花系列,从品牌矩阵中分离出来独立操作,其中青花20定位次高端,实现放量,而青花30定位高端,提升品牌价值。

另一方面,是低端玻汾系列,走量,培育清香型消费者市场。

那么汾酒未来如何打开省内外的增长点呢?

昨天汾酒站上300元后,今天再创新高。过去的三年国改,汾酒增长甚至比洋河还快,那未来汾酒能够在全国的次高端白酒市场一骑绝尘吗?

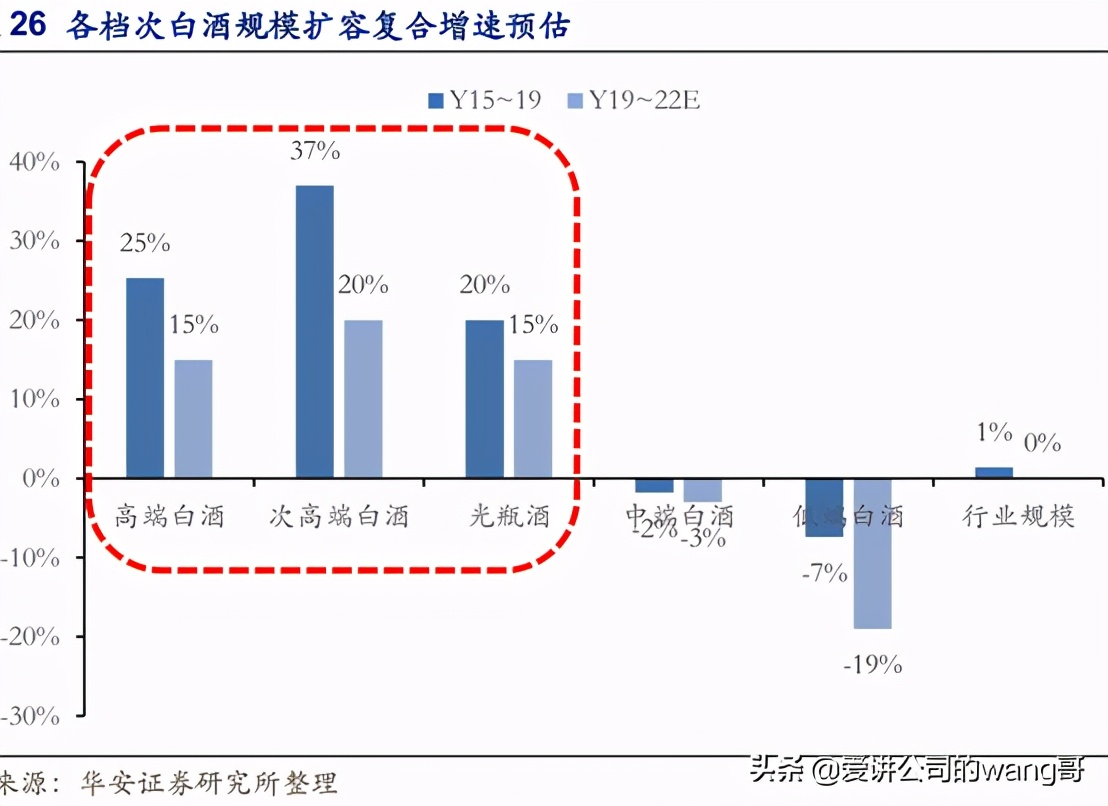

一、赛道红利:细分领域中的次高端+光瓶酒,增长更快

未来几年,白酒行业高端白酒、次高端白酒、及光瓶酒行业规模复合增速分别为约25%、37%、20%,与中低档白酒负增长形成鲜明反差。

由于高端细分赛道被茅五泸垄断,因此,汾酒选择以青花汾酒、玻汾分别卡位次高端及光瓶酒两个细分领域,也能享有较高的成长。

二、产品:高端青花重振品牌+低端玻汾渗透普及,拔两头带中间

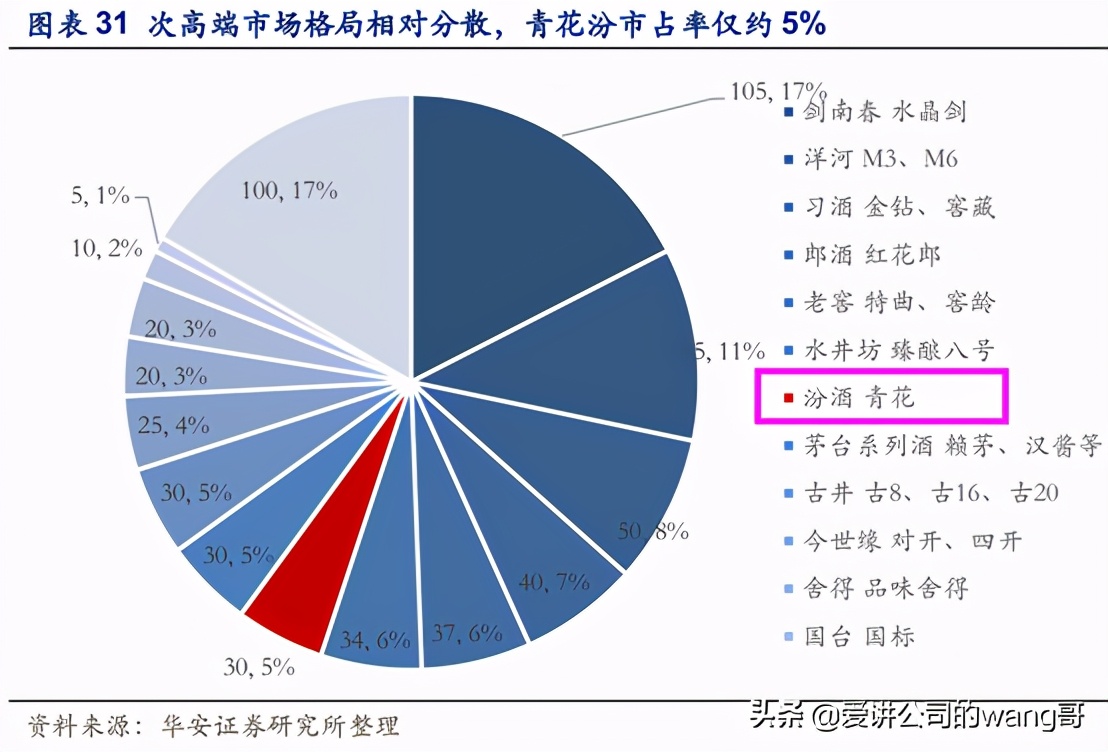

1、次高端:市占率仅5%,青花助力品牌回归

讲个机会,为回馈粉丝朋友,最近选了十只2020-2021跨年金股。公司业绩良好连续四年近利润保持良好增长,且公司经过前期调整,处于严重低估状态,筑底吸筹已基本完成,当下资金开始抢筹,启动信号明显,极大概率成为跨年翻倍股。投资是认知的变现实盘个股跟踪以及领取跨年金股,可以添加顾清徽信:ymq2899,记得备注下狐友

当前次高端市场格局来看,CR5约50%,远低于高端白酒CR3的95%左右。具体来看,剑南春份额17%,洋河11%,而当前青花目前是5%,各家龙头都还有机会。

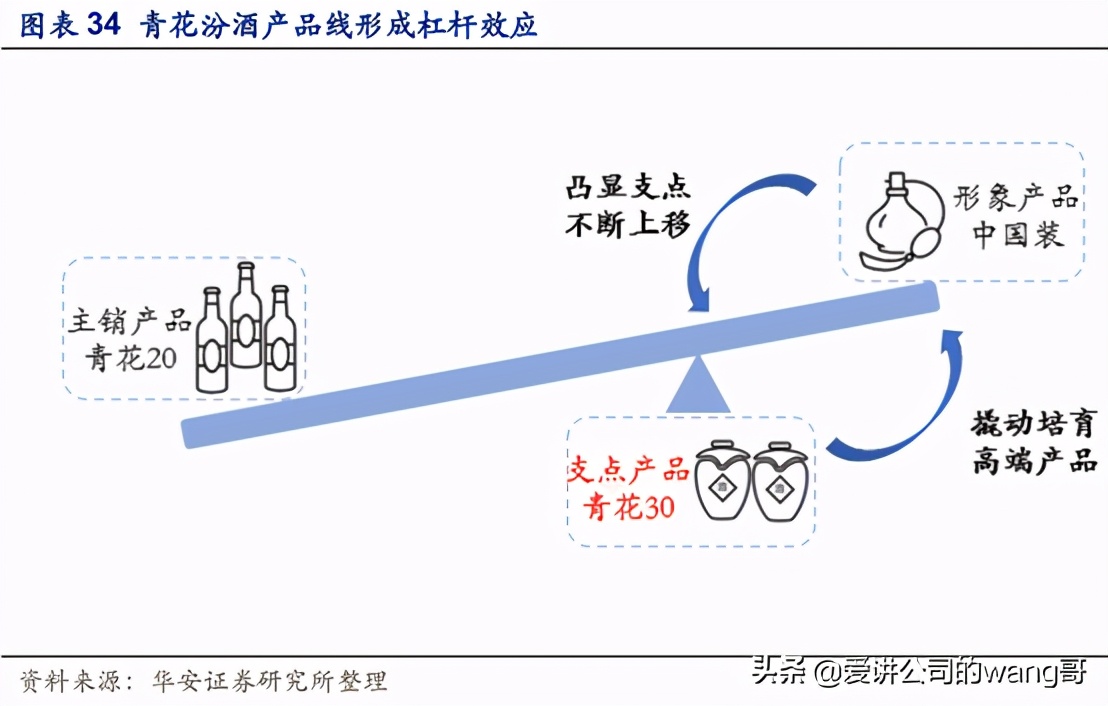

而青花系列作为汾酒最的标杆产品(营收占比26%),是公司重塑品牌的最高战力。

细分来看,青花30向上冲击高端,打开价格空间并作为支点撬动培育高端品,同时反衬支点产品的主流性和性价比,而青花20则定位次高端市场扩容。

预计未来作为拳头产品的青花系列,其营收增速大概率超过次高端白酒行业20%的平均增速。

2、低端:玻汾卡位高线光瓶酒,百亿潜力渗透,培育清香消费者

虽然玻汾是低端定位产品,但对比同类竞品,又在品质、价格上“相对高端”形成差异化竞争,此外还承担着市场渗透、培育清香酒消费者的功能。

对比牛栏山,玻汾在光瓶酒性价比趋势,以及品牌潜力上,有望成为百亿大单品。

三、渠道:华润协同互补,省内坐拥,发力全国

汾酒国企改革引入的战投华润,拥有雪花、怡宝、万家、五丰等多家消费品公司,超过190万家终端,而白酒渠道以终端烟酒店为主,传统商超零售渠道布局相对较弱,因此汾酒与华润的战略合作具备极高的兼容性和互补性。

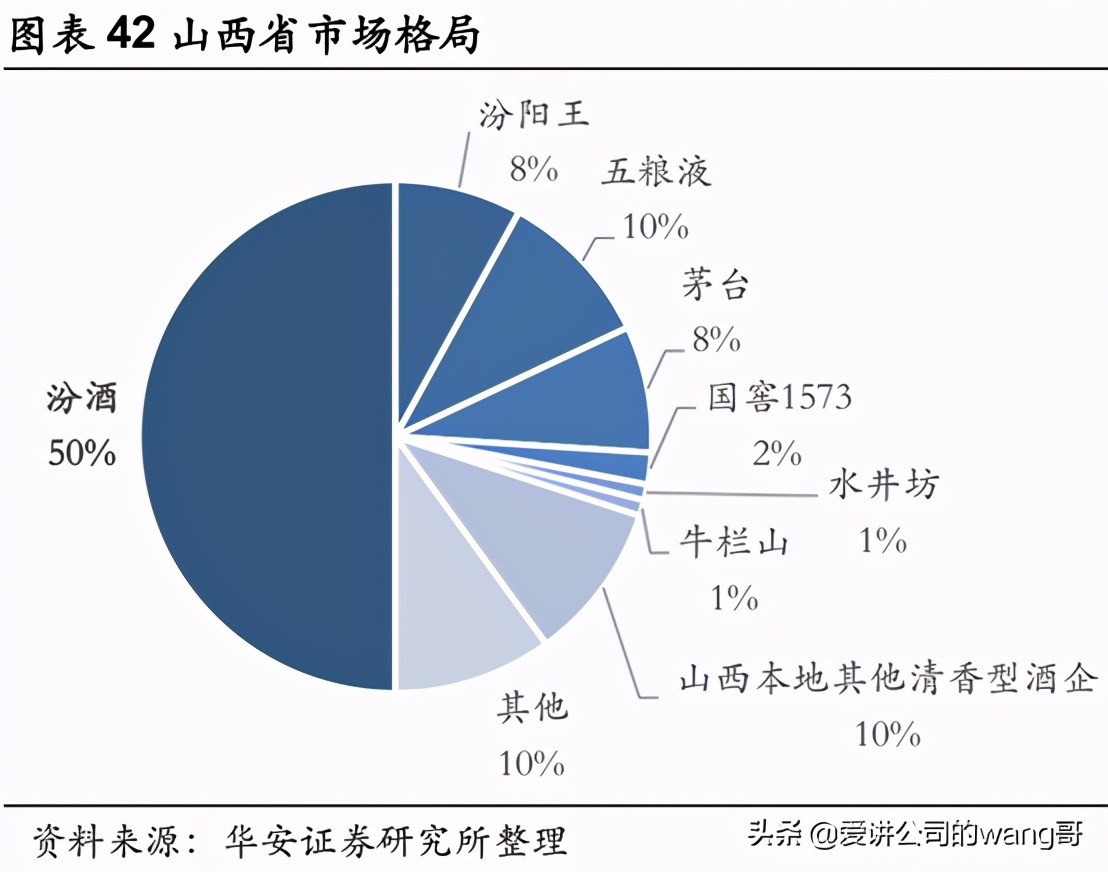

山西省内市场方面,汾酒份额以超过50%,绝对垄断优势。未来预计稳健增长,更多是渠道下沉和精细化管理。

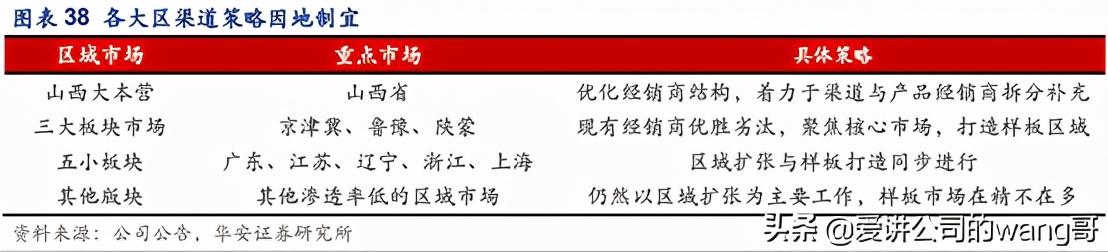

省外市场方面,2019年省外收入占比首次过半,超过省内,全国市场布局已经完成大半,工作重心将由区域扩张转变为深入精细化管理,按1357四大板块市场因地制宜:

细分来看,环山西市场降速提质,而相对薄弱的长江以南5小板块和其他地区则仍旧需要“扩张”,江南经济水平更发达,拥有更好的消费氛围,是全国化之路的必争之地。

四、对比洋河,汾酒未来成长性如何?

同为区域龙头酒企出身,对比洋河,汾酒的优势在于:

1、汾酒省内市场份额过半,垄断性更强,洋河作为苏酒不仅市占率约三分之一,而且还有今世缘这样有力的竞争对手牵制。

2、汾酒品牌历史底蕴更悠久,而且低端玻汾品牌力在同等级竞品中更有优势。

然而,洋河早在白酒黄金十年和之后行业调整的三年中,都表现出色,高速增长的积累使得洋河总市值,时常在白酒板块“坐四望三”。洋河全国化布局也完成得更早,虽然近三年汾酒增长更快,但相对来讲也是由于基数不高。

因此,从成长空间来看,汾酒的业绩弹性会更大,从稳健性来看,洋河在全国化渠道布局上的先发优势更明显。

估值来看,汾酒当前估值100倍,远高于近五年40倍的估值中枢;洋河估值43倍,估值中枢21倍,两家都不便宜。