导语:互联网半壁江山图谋“卖菜”,真是惦记“几捆白菜、几斤水果的流量”吗?

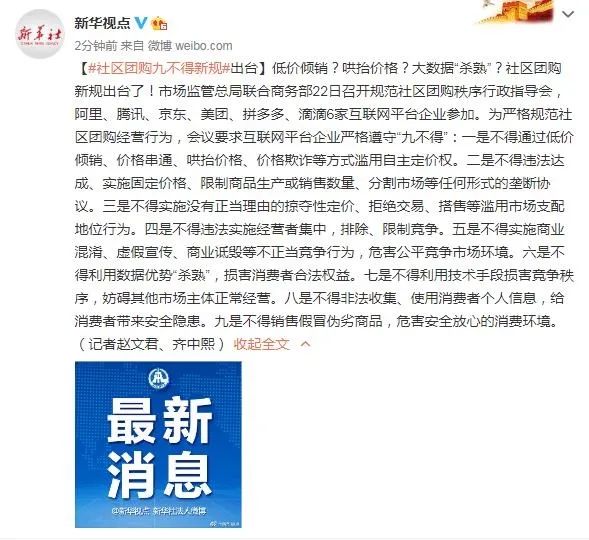

要说最近的互联网热点,“社区团购”称第二,没人敢说第一。随着社区团购持续升温,无限补贴形成的价格战、品质不如预期等问题相继出现,为了阻止社区团购的恶性竞争,国家出手了!

前几天,人民日报的一篇评论文章就给想要继续拓展社区团购的电商巨头们破了一盆冷水。

12月11日,中央政治局会议发布公报,在部署明年经济工作主要内容中特别提到:“强化反垄断和防止资本无序扩张,促进房地产市场平稳健康发展。”同日,人民日报官方评论社区团购称,“别只惦记着几捆白菜、几斤水果的流量,科技创新的星辰大海、未来的无限可能性,其实更令人心潮澎湃。”

社区团购目前尚存在很多问题,但作为农产品进城的新渠道,价值有目共睹,未来可期。

社区团购买菜 滚烫的赛道

社区团购,是一种区域化、小众化、本地化的团购形式。

它的运行机制大致是这样的:团购品牌会招募团长和供应商,团长主要负责销售、承接点理货、售后,供应商入驻社区团购平台,消费者下单后,次日供应商根据订单量配送到小区团长处,消费者去提货点取货,团长获得佣金,消费者也获得了便利。

社区团购早在2015年的时候就已经出现,不过那时是通过小区业主微信群的形式呈现,下单之后菜市场老板会将菜送到家门口,或者是打包之后用户自己来取,这种形式在当时并没有特别火热。由于今年爆发的疫情,人们需要宅在家中,外出采购很不方便,社区团购App却因祸得福获得了全新的生机。

社区团购颇受资本青睐,今年以来,社区团购项目明确公开地融资金额已达到165.3亿元,比去年高出100多亿。艾媒咨询报告显示,2020年社区团购市场规模将达720亿元,到2022年,将突破千亿规模。

今年,滴滴在成都推出第一家社区团购品牌“橙心优选”,腾讯投资兴盛优选和十享荟两家团购平台,再加上美团的“优选事业部”,拼多多的“多多买菜”,阿里的“盒马生鲜”,京东的“京东优选”……大型互联网公司的加持更是让社区团购进入了爆发期。

疯狂烧钱 迅速抢位

互联网巨头动不动就扔出几个亿:拼多多的多多买菜首秀砸了10个亿,美团的“美团优选”烧了近20亿下去,背靠阿里的盒马优选投入则达到了疯狂的40亿美元,滴滴对橙心优选的投入甚至不设上限……

那么,这些钱都用在哪了?

首先是补贴。几大平台的通用做法是推出秒杀活动、首单优惠、平台优惠券等,以低价商品获客。从瓜果蔬菜到肉禽蛋奶,一律定下难以抗拒的低价:9毛9一斤的土豆、5.9元20枚的鸡蛋,甚至还有一分钱的蔬菜水果。其次巨额投入还用在了抢团长、抢运力上。

2020年我国生鲜电商规模将达到2000亿元。如果说入局社区团购,看中的是“卖菜”的市场潜力。在线上流量成本日益高涨的今天,这些平台型新经济公司借助自身流量优势能快速吸引、转化、培养新用户,也是积极布局社区团购新业务的重要原因。

现在,消费者只花1分钱就可以买到一斤红薯,或是2个土鸡蛋,或是其他的什么东西。但是,对互联网巨头而言,已经差不多枯竭的线上流量又有源头活水进来了。

当下为了争夺市场份额,竞争平台争相推出补贴政策,可以想象,当巨头们的市场份额抢得差不多了,价格估计就会涨起来了。可以说,社区团购“九不得”新规出台恰逢其时。

生鲜供应链决定成败

除了价格之外,用户体验还囊括产品品质及服务,这是当前平台注意力所欠缺的。社区团购上售卖的农产品,品质不如预期:

买到的鸡蛋数量够,大小上却和普通核桃大小一样;买到的丑橘内里如同破棉絮;还有消费者表示:团购平台上的菜品虽然很便宜,但收到后有的并不那么新鲜……

生鲜质量无法保证的平台是走不下去的。艾瑞咨询报告提到,物流管理和冷链布局将成为产品成本优化、产品质量控制、产品品牌建设等环节最重要的影响因素。

目前,生鲜农产品物流体系发展迅速但仍处于供给不足的阶段,冷链物流体系化成为未来3-5年生鲜供应链的核心驱动力。

商务部2015年统计表明,中国果蔬、肉类、水产品的冷链流通率的比重分别为22%、34%、41%,远不及发达国家95%以上的流通率。2019年,我国冷链物流规模将达到3391亿,并保持15%以上的年增速,未来冷链物流的需求将进一步扩大。

物流企业将在生鲜供应链中发挥更大的市场职能,在渠道优化、市场营销、品牌建设等多个非传统物流环节中掌握更多的话语权。零售端控制产品标准,物流端掌握交付体验,利用触达客户的优势来建立非生产端的品牌形象或将成为未来生鲜品牌的一个可行路径。

社区团购正处在轰轰烈烈的开拓阶段,大多选择了从消费频率较高的生鲜农产品起步。目前商品类别已逐渐从生鲜拓展到其他日用品,未来很可能向本地生活服务渗透,乃至向传统电商横向拓展。

来源:神农岛