汾酒站上300元后,再创新高。过去的三年国改,汾酒增长甚至比洋河还快,那未来汾酒能够在全国的次高端白酒市场一骑绝尘吗?

一、赛道红利:细分领域中的次高端+光瓶酒,增长更快

未来几年,高端白酒、次高端白酒、及光瓶酒行业规模复合增速分别为约25%、37%、20%,与中低档白酒负增长形成鲜明反差。由于高端细分赛道被茅五泸垄断,因此,汾酒选择以青花汾酒、玻汾分别卡位次高端及光瓶酒两个细分领域,也能享有较高的成长。

二、产品:高端青花重振品牌+低端玻汾渗透普及,拔两头带中间

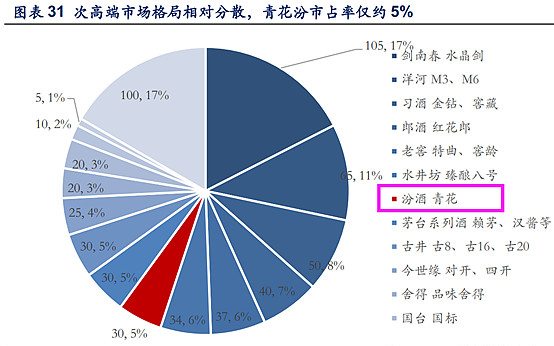

1、次高端:市占率仅5%,青花助力品牌回归当前次高端市场格局来看,CR5约50%,远低于高端白酒CR3的95%左右。具体来看,剑南春份额17%,洋河11%,而当前青花目前是5%,各家龙头都还有机会。

而青花系列作为汾酒最标杆的产品(营收占比26%),是公司重塑品牌的最高战力。

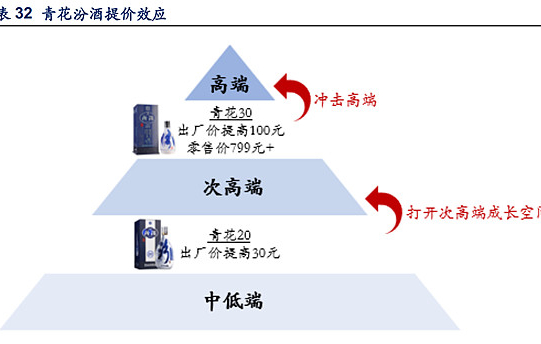

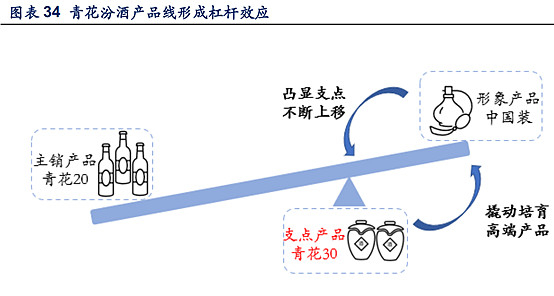

细分来看,青花30向上冲击高端,打开价格空间并作为支点撬动培育高端品,同时反衬支点产品的主流性和性价比,而青花20则定位次高端市场扩容。预计未来作为拳头产品的青花系列,其营收增速大概率超过次高端白酒行业20%的平均增速。

2、低端:玻汾卡位高线光瓶酒,百亿潜力渗透,培育清香消费者

虽然玻汾是低端定位产品,但对比同类竞品,又在品质、价格上“相对高端”形成差异化竞争,此外还承担着市场渗透、培育清香酒消费者的功能。对比牛栏山,玻汾在光瓶酒性价比趋势,以及品牌潜力上,有望成为百亿大单品。

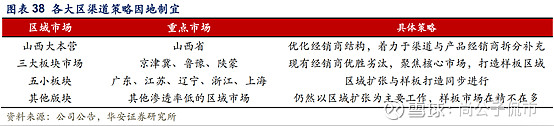

三、渠道:华润协同互补,省内坐拥,发力全国

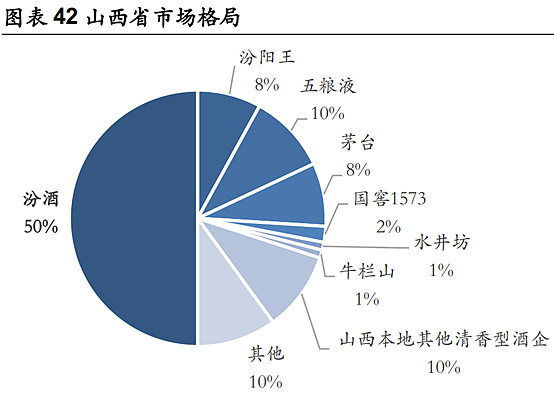

汾酒国企改革引入的战投华润,拥有雪花、怡宝、万家、五丰等多家消费品公司,超过190万家终端,而白酒渠道以终端烟酒店为主,传统商超零售渠道布局相对较弱,因此汾酒与华润的战略合作具备极高的兼容性和互补性。山西省内市场方面,汾酒份额以超过50%,绝对垄断优势。未来预计稳健增长,更多是渠道下沉和精细化管理。

省外市场方面,2019年省外收入占比首次过半,超过省内,全国市场布局已经完成大半,工作重心将由区域扩张转变为深入精细化管理。

按1357四大板块市场因地制宜:细分来看,环山西市场降速提质,而相对薄弱的长江以南5小板块和其他地区则仍旧需要“扩张”,江南经济水平更发达,拥有更好的消费氛围,是全国化之路的必争之地。

四、对比洋河,汾酒未来成长性如何?

同为区域龙头酒企出身,对比洋河,汾酒的优势在于:

1、汾酒省内市场份额过半,垄断性更强,洋河作为苏酒不仅市占率约三分之一,而且还有今世缘这样有力的竞争对手牵制。

2、汾酒品牌历史底蕴更悠久,而且低端玻汾品牌力在同等级竞品中更有优势。

然而,洋河早在白酒黄金十年和之后行业调整的三年中,都表现出色,高速增长的积累使得洋河总市值,时常在白酒板块“坐四望三”。洋河全国化布局也完成得更早,虽然近三年汾酒增长更快,但相对来讲也是由于基数不高。因此,从成长空间来看,汾酒的业绩弹性会更大,从稳健性来看,洋河在全国化渠道布局上的先发优势更明显。估值来看,汾酒当前估值100倍,远高于近五年40倍的估值中枢;洋河估值43倍,估值中枢21倍,两家都不便宜。

来源:搜狐