此前,伊利旗下子公司完成了对中地乳业收购,这标准着伊利在 2020 年上游奶源之争中,成功先下一城。倘若 2021 年上半年,伊利旗下的优然牧场成功对恒天然中国牧场的收购。那么,伊利将成为“奶源之争”主要的赢家。

至于为何伊利加大在抢占奶源争夺战的步伐,除了是公司自身乳制品结构升级所需外,原料奶价格的持续走高或许才是其加大力度抢占上游奶源的另一大重要影响因素。

NO.1原料奶涨价逻辑及现状

过去几年时间里,我国原料奶需求量(包括原料奶国内产量及折算为生鲜乳制品进口量)稳定增长,从 2014 年的 4370 万吨增至 2019 年的 4910 万吨,复合年增量率为 2.4% 。

但是,2015 年至 2017 年这两年内在供给端我国原料奶供应量却是出现萎缩的情况。根据弗若斯特沙利文报告数据显示,我国原料奶供应量从 2015 年的 3180 万吨下降至 2017 年的 3040 万吨。这背后的原因是由于 2014 年原料奶价格下跌至冰点,叠加环保新政的影响,大型牧场出现经营亏损的颓势,小型牧场逐步退出,生产原料奶的奶牛总数出现较大下降。

原料奶价格拐点出现在 2018 年 7 月份,随着市场对鲜奶需求增加、低温奶的兴起及国产奶粉高端化的驱动下,原料奶的需求持续增加,原料奶的价格开始触底反弹,从 2018 年 3300 元每吨附近开始上行至 2019 年的 3830 元/吨,价格持续创出新高。

实际上,2019 年原料奶价格走出新高,只是原料奶的涨价的开始。

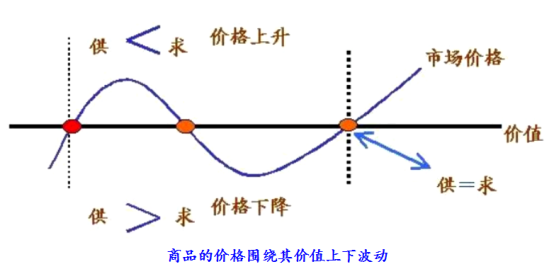

从简单的经济学角度来看,商品的价格围绕其价值上下波动,当供小于求时,市场价格往往随之会上升,即涨价。

原料奶的涨价亦是如此。

从终端产品市场规模增速来看,2014 年至 2019 年我国液态奶市场规模复合年增速为 4.7% 。其中,低温鲜奶(巴氏奶)市场规模复合年增长率为 9.2%,常温奶市场规模复合年增率为 3.3% 。步入 2020 年,一季度原料奶需求量虽受疫情影响,但是复工复产的推进,低温鲜奶、奶酪需求量提升及国产高端奶粉的兴起,对优质原料奶的需求的不断提升,原料奶价格也从 2019 年底的 3830 元/吨直接升至 2020 年 9 月份的 3890 元/吨。

与高涨的需求端不同的是,供给端的供应是紧缺的。受 2014 年奶价下跌,养殖户亏损及养殖散户及中小牧场的退出影响,现阶段我国奶牛存栏量处于历史较低水平。据弗若斯特沙利文报告显示,按牧场规模划分,我国奶牛存栏量从 2014 年的 1130 万头下滑至 2019 年 1040 万头。

与其他行业产品周期不同,生物资产的回补周期较长。特别是奶牛,如通过自繁或进口种牛方式进行回栏,回补周期一般需要两年以上,短时间内奶牛回栏量难以回补到历史高点或新高。因此,在供给偏紧的形势之下,原料奶在 2020 年依旧处于涨价阶段。

由于弗若斯特沙利文报告并未发布我国原料奶 2020 年全年的价格数据,因此财华社采用第三方机构统计的生鲜牛乳价格走势,对现阶段原料奶价格居高不下做简单的论证。

据奶粉圈给出的数据显示,我国 2020 年年底生鲜乳价格 4.21 元/千克,创出自 2011 年以来的新高。以 4.21 元/千克换算,2020 年年底每吨生鲜乳价格为 4210 元,较 2017 年低点的每吨 3510 元,复合年增长率为 6.5% 。

2021 年初,受低温奶、高端白奶等需求带动,生鲜乳交易价格依旧居高不下。

据了解,最近奶牛主产省份河北、黑龙江都已发布 2021 年第一季度生鲜乳交易参考价,其中河北省 2021 年第一季度生鲜乳交易参考价格为 4.04 元/公斤,最低限价 3.88 元/公斤,相比 2020 年第一季度参考价为 3.89 元/公斤,最低限价为 3.52 元/公斤,有所提升。

在面对原料奶价格不断上涨,除了提价及加大促销力度抑制成本端对自身利润空间的影响外,最直接有效平抑成本波动的方式,便是布局上游奶源。从这一角度出发就不难理解 2020 年疫情爆发之后,奶源争夺战愈演愈烈的原因所在。

2020 年 4 月,明治计划以 18.4 亿元收购澳亚牧业 25% 的股股权;

2020 年 5 月,新乳业以 17.11 亿元收购寰美乳业 100% 的股权;

2020 年 7 月,蒙牛以 3.95 亿港元收购中国圣牧 11.97 亿股股权,成为其单一最大股东;

2020 年 8 月,伊利旗下金港控股以 1.8 亿港元认购中地乳业 4.33 亿股,持股 16.6%;

2020 年 9 月,中国飞鹤亿 30.71 亿港元收购原生态牧业 71% 的股份,成为其控股股东;

2020 年 9 月,伊利通过旗下 Wholesome 子公司再次出手计划以 16.6 亿港元要约收购中地乳业。2021 年 1 月 11 日完成收购,Wholesome 持有中地乳业持有的 43.75% 。

2020 年 10 月,伊利旗下的优然牧场以 23.1 亿港元收购恒天然中国牧场全部股权。预计 2021 年上半年完成收购。

在 2020 年奶源争夺战中,伊利约投入了 41.5 亿港元用于收购奶源,是超过中国飞鹤 30.71 港元对原生态牧场的收购额。如果伊利旗下优然牧场 2021 年上半年成功对恒天然中国牧场收购,优然牧场全球第一大奶源的市场地位将进一步被夯实。而伊利也将借此拉近与蒙牛奶源距离。这也折射出未来奶源的天下将呈现“内蒙双雄齐天下”的竞争格局。

向前看,在愈演愈烈的奶源争夺战中,内蒙双雄伊利和蒙牛将凭借雄厚的资金及完整的产业链优势,持续抢占着所剩无几的市场份额,而没有稳定奶源的小乳企势必会承受更大价格和奶量波动风险。特别是在原料奶价格持续爬升的现阶段,如何平抑成本端的波动,成为小乳企 2021 年攻克的难关。

来源:港股解码