火锅食材零售行业潜力巨大,供应链能力是突围关键

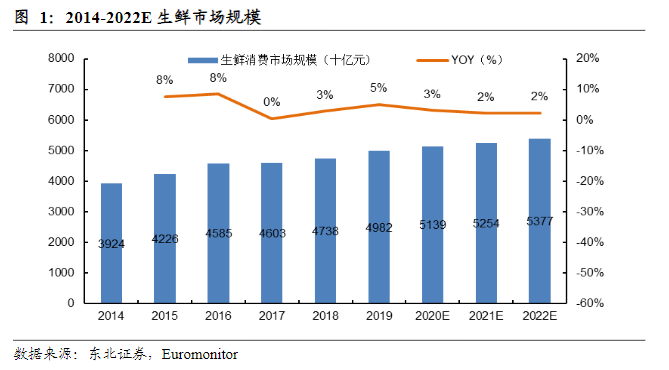

生鲜产业拥有万亿级别的市场体量,是国民基础消费品产业,近年来增长态势稳定。果蔬、肉禽蛋等生鲜品类具有高频、刚需的消费特性,目前我国生鲜食品的购买频次约为每周三次,高于全球的2.5次,是国民生活必需的消费品。根据Euromonitor数据显示,2019年国内生鲜零售市场总额达到5万亿元,同比增长5%,2014-2019年CAGR为4.9%,呈稳步增长态势,预计2022年市场规模将达到5.4万亿元。

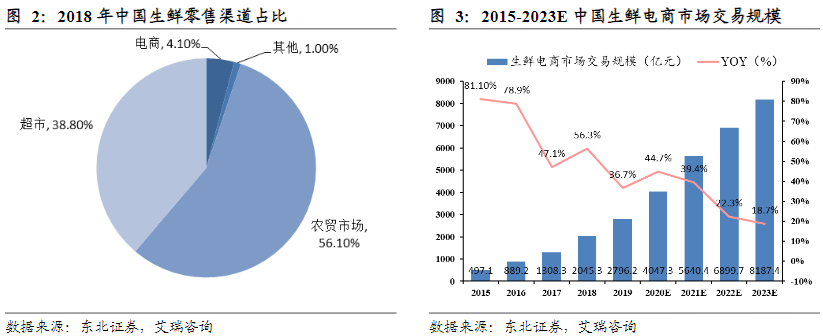

目前生鲜电商渗透率较低,但近年来增速迅猛。生鲜产业按零售渠道可划分为三类:

农贸市场、商超大卖场和电商

目前农贸市场仍占据主流地位,但随着“农改超”等利好政策的推进,以及电商巨头阿里、京东等的入局,持续加码供应链物流等基础建设投资,生鲜电商模式和技术将加速成熟,生鲜电商渗透率有望快速提升。根据艾瑞咨询测算,2018年农贸市场在我国生鲜零售渠道中占比为56.1%,超市为38.8%。电商渠道目前仅占4.1%,但呈迅速增长态势,2019年生鲜电商市场交易规模达到2796亿元,同比增长36.7%,2015-2019年CAGR高达54%。

小主宴火锅食材超市如何解决行业痛点及行业供应链分析

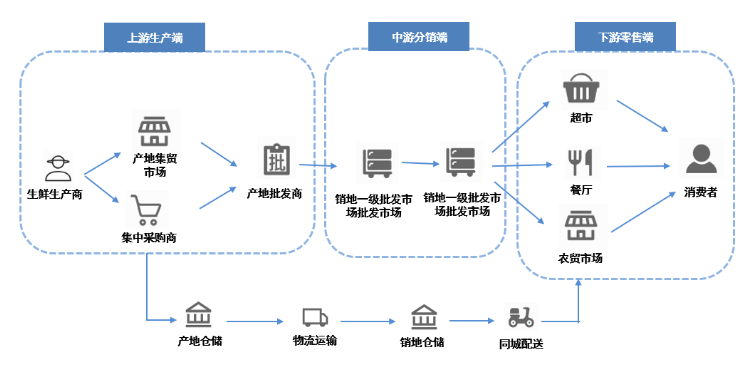

生鲜电商上游供应链的效率和供给很大程度决定消费者对生鲜电商产品与服务的体验。国内生鲜零售的完整供应链环节多、链条长且损耗较大,上游生产经营分散、中间物流配送环节层级多,致使终端零售环节的毛利被严重挤压,零售商利润压力较大。传统生鲜电商价值链条中腐损率和履约费用共计占整体客单价的30%以上,远高于其他电商品类整体7%-8%的平均水平。因此,对供应链条的进一步拆解和分析,是生鲜电商模式研究的重要基础和前提。

小主宴产业链示意图

小主宴产业链示意图

1、上游选品采购:生产经营整合,提高标准化程度。

2、中游流转运输:减少流通层级、降低损耗成本,改善生鲜产品加价率。

3、下游零售渠道:传统农贸市场虽仍为主要渠道,但品质和服务为主的超市和外卖市场份额上升明显。

创新模式如春笋林立,生鲜电商进入新纪元。随着智能手机的普及、外卖到家习惯的养成以及移动支付体系的成熟,生鲜电商行业也逐渐从传统模式走向前置仓、“到家+到店”新零售、社区生鲜店、社区团购等多种创新模式并存的新纪元。生鲜电商相对其他电商品类环节层级更复杂,且运输、储存条件更严苛,目前尚未出现成熟的盈利模式,拥有较强供应链管理能力的生鲜电商更有望在突围中胜出。根据流量入口不同,生鲜电商可以分成线上运营为主模式、线下社区为主模式和线上线下并重三类。进一步,根据企业的运营模式、配送方式和发展品类等不同,我们对当前典型的生鲜电商商业模式分类如下:

小主宴火锅食材超市模式

火锅食材超市近年在华南地区渗透较快,店铺分布在社区内,采用加盟制度,由平台统一供货、提供零售服务,通常采用轻资产模式运营,无仓储、配送方式灵活,面向客群为社区内相对较为稳定的居民。

小主宴火锅食材超市模式简述

精选SKU、建立清晰的消费习惯画像以提高坪效。相比其他模式,社区生鲜店店铺面积相对较小,能容纳SKU数量有限,商家必须根据所处社区居民生活消费习惯,对消费者群体建立清晰的品类需求和消费习惯画像,挑选出购买频率高的生鲜商品,从而减少生鲜商品的损耗、提高周转率。靠近消费者,存在衍生多种运营模式的可能。

小主宴火锅食材超市距离消费者近,服务稳定的小型社区客群,在与消费者建立一定信任关系后,店长可兼任社区团购团长,火锅食材店可搭载社区团购模型。

自建冷链运输,从采购到上架全流程不超12小时确保新鲜,同时向上游布局生鲜种植基地。生鲜产品高损腐率系行业最大痛点之一,小主宴通过独特打折促销模式实现零库存运营,最大程度降低库存损腐率。供应链规模效应逐渐显现,供应端加价率6%-8%水平即可覆盖供应链成本。

借助加盟模式快速扩张,加盟模式盈利能力较高。小主宴会采购生鲜商品配送各家门店,并自建生鲜基地和配送中心,一方面可以把控生鲜商品的品质,另一方面赚取商品配送差价。

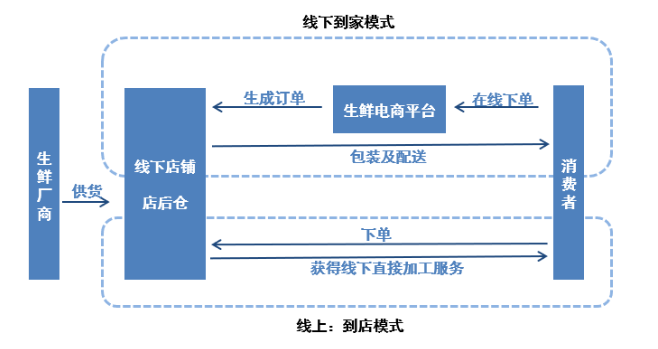

小主宴到店消费+线上购物即时配送,提供线上线下一体化消费体验。

“到家”+“到店”模式也是仓店一体化模式,包括线上巨头向线下扩展和线下商超开通到家业务两种类型,前者以盒马鲜生、7Fresh 为代表,后者以永辉超市、家家悦为代表。该模式以前店后仓为多,门店是零售店面的同时也担负了仓库的职能,消费者既可以前往实体店铺进行店内购物,也可以通过线上下单要求配送到家,场景化门店运营使用户深度参与,粘性更强。

到家服务稳步渗透,助力拓展店面覆盖范围。随着消费者端的需求逐步分化、疫情对消费习惯的加速改造,“到店”+“到家”模式中的“到家”服务稳步渗透,有望成为线下生鲜连锁店的核心订单来源之一。对于成熟的线下生鲜零售店,“到家”服务是“到店”基本盘的有益补充,同时,“到家”业务的重要性与店铺面积大小相关性较高:通常大型商超的SKU更齐全,但存在覆盖的社区范围较为有限的问题。因此到家服务能够有效的补充线上运营空间,提升店面的经营杠杆,拓宽店面的覆盖范围。

小主宴前置仓示意图

小主宴前置仓示意图

重资产模式,竞争壁垒难以复制,但线下门店建设成本压力较大。由于需要线下实体店铺的经营作为基础,“到店”+“到家”与传统的线下生鲜零售业态部分特点更相似,例如非常依赖店铺选址、货架管理和店内的经营效率。与只作为仓库使用,因此可以将选址定在城市周边较偏僻地方的前置仓不同,仓店一体化的店铺门面需要靠近消费者,选址地点需要便利性的同时,为了保证消费者的就餐体验,分别对实体店的人工投入、经营面积和装修提出了较高要求,成本压力也较大,同时配送半径小,受众用户群体具有局限性。

整体来看,通过不同生鲜电商模式的对比,我们看到生鲜电商发展目前阶段具备以下特征:

(1)商业模式分化趋势明显,由于细分赛道竞争格局相对明朗,不同商业模式定位的消费者群体不同,存在的区隔化竞争态势,因此多模式共存局面仍将继续,出现寡头垄断的可能性较低。

(2)供应链能力是生鲜电商制胜的关键。供应链管理能力是生鲜电商最重要的一环,是企业在行业竞争中突围制胜的关键。在生鲜供应链中运用大数据、人工智能、物联网等先进技术,追踪用户行为、精准预测市场需求、把控生鲜产品质量,以及通过向生产端延伸,以缩短供应链条、降低运营成本是提高供应链管理能力的重要途径。

(3)在新冠疫情的催化下,生鲜电商将迎来快速增长,同时火锅食材行业竞争将持续升级。传统生鲜零售商超加速拓展线上渠道,巨头在生鲜电商的布局也在持续扩大,这将推动原有的行业格局加速洗牌。具有供应链优势的头部超市和生鲜电商企业将强者恒强。疫情是一次短期事件,尽管未来部分消费者可能仍会重返线下,但次疫情对生鲜到家做了一次普及,培养了部分用户线上消费生鲜的习惯,火锅食材到家的渗透率相较疫情前水平线笔仍有显著提升。

我们认为,无论火锅食材零售的形式如何演进,零售的本质没有变化,让消费者方便地购买到物美价廉的产品,始终是众多零售经营者的核心。未来能够打通全渠道销售场景,构建具有竞争优势的供应链体系,打造具有可持续复制能力零售业态的企业将脱颖而出。

传统火锅食材超市在供应链体系上具有一定优势,我们认为火锅食材供应链的建立需要长时间的资金、人力、技术的积累,并非短时间能够速成。目前美团、拼多多、滴滴等互联网巨头投入巨额资金涌入社区团购,针对消费者端给予大额补贴,虽然短时间内吸引了一定消费者,但这种补贴并不能无限持续下去,当行业回归理性补贴停止,考验平台的还是其履约能力。而消费者看重的物美价廉则最终反映在经营者的供应链水平上。我们认为传统火锅食材超市凭借其优秀的供应链能力仍然会成为火锅食材流通领域的主流业态。

此外,“到家+到店”将成为行业标配,传统商超通过自建APP或接入京东到家、多点等平台可实现门店资源的线上化。小主宴的供应链优势叠加互联网平台的运营能力将产生“1+1>2”的效果。

来源:河马霸霸