今日市场维持震荡,创业板指表现较优。

具体来看,赚钱效应主要还是集中在创业板,特别是首批上市的18只新股和低位低价个股,白酒、消费电子、数字货币等板块也有活跃,但涨停个股数量不多。

两市整体成交9420亿,较前一日略有增加。北上资金净流入17.38亿元,已经连续三日净买入,属于7月9日以来的首次。

管家认为:

随着资本市场改革的推进,市场仍在加速分化过程之中,题材股的炒作氛围明显下降,指数也没有完全摆脱震荡格局。

当前风险最小的投资机会是打新,注册制带来新股发行数量的上升,打新具有极好的收益空间和极低的风险水平,大家不妨积极参与。

创业板新股上市五日不设涨跌幅,经过两日交易之后,后面分化会是大概率事件,高位参与博弈的风险偏大。

当然了,风险与收益成正比,如果投资者的风险偏好较高,那么也可以积极关注首批上市新股的短线机会,特别是其中的资金关注度较高的部分个股。

从整体市场机会而言,还是看好消费和科技。消费主要是稳健的白马和具备较大潜力的新型消费,这也符合内循环的投资思路。

本次注册制改革的核心目的是发展我国的科技产业,在改革不断推进的背景之下,我国的科技产业终将立于全球竞争的不败之地,而硬科技就是关注的重点。

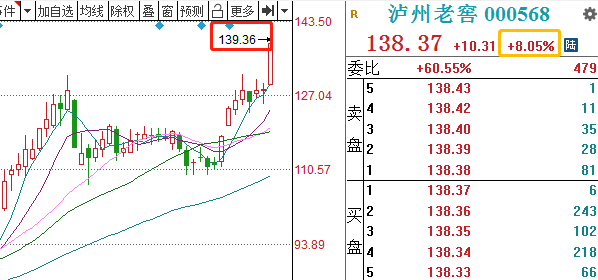

今日,白酒板块表现再次亮眼,其中泸州老窖涨幅最高。

这也成功验证了管家前期的观点,在8月14日的文章中【666666……白酒太牛了!又可对“酒”当歌了?(点击链接即可观看原文)】,管家明确说:从目前行业基本面来看,白酒股大概率将会迎来震荡上行,重回上升通道。

在当时的文章中,管家还特意表明看好白酒中的高端白酒,特别分析了泸州老窖,逻辑正是涨价预期较为确定,将会获得更高的相对估值。

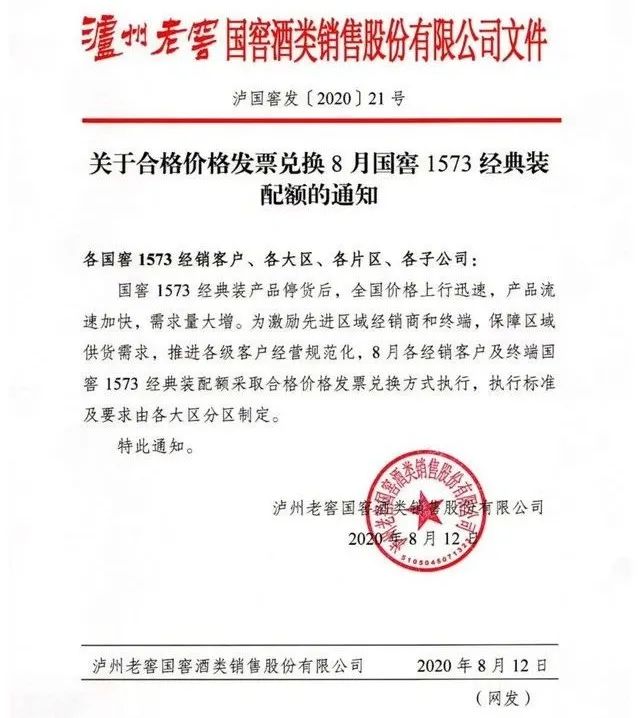

日前,泸州老窖旗下国窖酒类销售股份有限公司下发通知,通知指出,国窖1573经典装停货后,全国价格上行迅速,产品流速加快,需求量大增。

管家认为:

此次国窖1573推出这样的配额制也从一定程度上而言有挺价的意味在其中。随着此前国窖1573价格不断提升,配合此次通知,能够进一步促进经销商按照价格执行。

因处于行业淡季和中秋提价的影响,三大的发货均有所放缓,飞天批价持续上行,上周达到2750的历史新高,五粮液和泸州老窖个股资料也通过控货挺价,批价也稳健上行。

目前从渠道情况来看,茅台8月份已发货,但发货量较少,市场仍然处于缺货状态。五粮液、老窖供需较为均衡。

根据渠道调研显示,经销商普遍看好中秋、国庆节高端白酒消费,持续看好今年高端价格坚挺。

其实,白酒提价能否成功,取决于消费者认不认可。2020年上半年,国窖1573的动作频频,当前的零售价已经升至1399元/瓶,稳健提价放量,“向上”节奏稳定。

国窖1573作为代表泸州老窖高端形象的明星产品,伴随着消费升级趋势下高端酒市场的扩张趋势,它要通过不断提价来拉升品牌形象,从而占据高端位置。

从“控货”到“停货”再到“提价”逐步落地,这其中的停货提价是为了大批量回款做准备。也体现了泸州老窖对终端的控制能力。

业绩报告:

在最近的业绩报告中,泸州老窖主要经营指标保持较快增长,实现营业收入137.59亿元,同比增长55.27%;实现利润总额3.36亿元,同比增长13.10%。

分红出手也相当大方,每10股派现15.9元。

众所周知,高端白酒需求受疫情影响较小,在社交消费场景受限的情况下,国窖1573的动销和订单态势较好,价格坚挺库存良性,这给厂商的市场政策留足空间。

近期仍处于中报密集披露期,建议重点关注业绩确定的个股,例如贵州茅台、五粮液、泸州老窖、山西汾酒窖等。

管家相信,在注册制不断推进的将来,价值投资的理念将会深入人心,而最符合价值投资理念的白酒板块将会获得更多投资者认可。

从本周开始,存量创业板个股都迎来了20%的涨跌幅。

管家之前有一个观点,就是在这样的背景之下,优质个股将会迎来更快的价值发现,而垃圾股的价值回归将会更加惨烈

金丹科技最近两日表现活跃,周一大涨12.19%,今日盘中一度冲高至8.3%,在创业板新规下表现突出。

其实,管家在6月初的每周个股精研【机构七千多万元扫货,金丹科技魅力何在?(点击链接即可观看原文)】中就分析过金丹科技。现在回头来看,公司股价从50元涨至现在100元,累计涨跌也达到了100%。

而现在公司总市值也只有110亿,仍然属于小市值品种。管家今天就来聊聊金丹科技的上涨逻辑以及未来的发展空间。

资料显示,金丹科技是国内乳酸行业龙头,目前具备L-乳酸及乳酸盐产能合计12.8万吨/年,国内市占率达到60%以上。

公司采用微生物发酵工艺生产乳酸,掌握菌株筛选培育、发酵工艺控制、乳酸分离提纯全套核心技术,下游主要用于肉制品、乳制品、调味料、聚乳酸、饲料酸化剂、制药等领域。

客户包括伊利、蒙牛、双汇、青岛啤酒等行业龙头,随着调味汁、烘焙产品等食品升级需求提升,需求增速有望持续提升,同时食品饮料企业严格的供应商准入体系构筑较高壁垒。

可以说,公司在乳酸行业市占率极高,其客户也是知名的乳业品牌,酸奶是目前乳制品行业的快速增长领域,公司受益于这方面的发展。

另外,随着国内新版“禁塑令”颁布,预计仅国内生物降解塑料替代空间将达到300万吨以上,相较于其他降解材料,聚乳酸在加工性能、耐热性能、原料成本等方面均具备优势。

目前全球聚乳酸产能34万吨,产量20万吨左右,且主要由Natureworks和Corbion两家外企供应,国内市场供不应求。

公司上市募投5万吨高光纯乳酸和1万吨聚乳酸有望打开新的空间。按照最新的机构预测,金丹科技未来三年利润复合增速达40%。

其中,丙交酯具备极高技术壁垒,聚乳酸可降解材料市场空间巨大。

简单的说,金丹科技就是管家一直提示的“隐形冠军”理念的代表,具备较为长期的发展潜力的市值增长空间。

数据分析:

公司上半年归属母公司净利润6540万元,同比增长13.8%,扣非后归母公司净利润6350万元,同比增长29.6%,只能说符合预期。

需要认识到,业绩增长较低对应的是较低估值,而业绩高速增长则会迎来市场的高估值。

金丹科技目前正在发力生物降解,受益于美团外卖发布的绿色包装推荐目录。并且在建项目顺利,即将打通乳酸—丙交酯—聚乳酸产业链,明后两年的高增长值得关注。

(提示:这不是股票推荐,只是观点分享,切勿据此操作!)