千禾味业食品股份有限公司成立于1996年,位于东坡故里四川眉山,是国内专业酿造高品质健康酱油、食醋、料酒等调味品的股份制企业,2016年3月7日,千禾味业上市。千禾味业充分利用"天府之国"好环境、好气候、好水源”形成的自然发酵场优势,精选黄豆、小麦等优质粮食为原料,传承并创新古法酿造技艺,实现了独立研发、先进酿造工艺的能力。

产能扩张

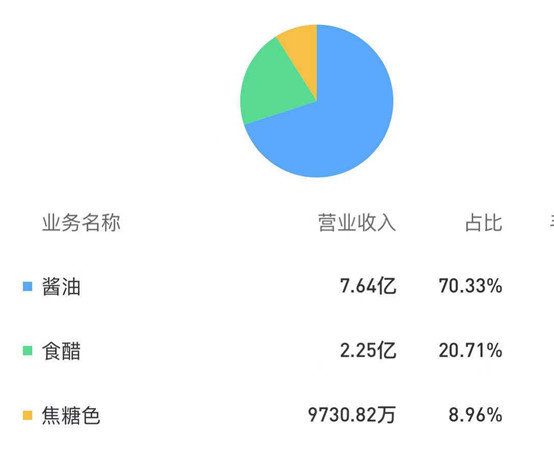

千禾味业主要业务是酱油、食醋和焦糖色,其中,焦糖色业务正在萎缩中,所以我们重点分析酱油、食醋这两个业务。

不管是酱油业务还是食醋业务,要实现增长,简单粗暴一点,就是在价格和产量上找突破。

价格方面,千禾味业暂时没有单独的定价权,提价往往也是因为大豆、白砂糖等成本上涨跟随行业大佬同步提价。

其实,千禾味业也可以通过改善产品结构,变相达到提价的效果。不过公司高端的有机产品价格还是偏贵,市场偏小,短期难以放量。

产量方面,为推动公司产品矩阵扩张,适应全国化需求,公司通过自建产能和外延式并购两条路线积极扩充产能。

2017年开始,投资新建“年产25万吨酿造酱油、食醋生产线扩建项目”,建设完成后可增加酱油产能20万吨/年、食醋5万吨/年的规模。

目前,一期年产10万吨酿造酱油生产线建设完成,二期年产10万吨酿造酱油生产线和年产5万吨酿造食醋生产线正在建设,预计2021年底建成投产,补充产能供给。

也就是说,根据2017年的建设计划,到2021年,公司拥有产能:酱油32万吨,食醋13万吨,料酒5万吨,耗油0.5万吨。

2019 年开始,建设“年产 36万吨调味品生产线项目”,建成后将新增 30万吨酿造酱油、3万吨蚝油和3万吨黄豆酱产能,持续补充公司产能,预计 2022 年建成投产。不过2020年10月25号,公司发布公告,调整“年产36万吨调味品生产线项目”为“年产60万吨调味品智能制造项目”,年产50万吨酿造酱油、10万吨料酒产能。

其中,第一期将完成年产20万吨酱油、10万吨料酒生产线建设,第二期将完成年产30万吨酱油生产线建设。预计2024年底建成投产。

根据最新的投产计划,到2024年,公司拥有产能:酱油82万吨,是2019 年销售量的5.4倍;食醋18.3万吨(收购新增食醋产能约5.3 万吨),是2019 年销售量的3倍;料酒15万吨;耗油0.5万吨。

可以说,作为公司主要的业务,酱油产能支持高速发展,而食醋、料酒产能丰富产品矩阵。

目前,酱油行业处于成熟期,呈现一超多强格局,但是千禾味业的差异化战略,还是有强大的成长性。

而食醋行业集中度低,由于地域性特征显著,行业龙头优势不是很明显。近几年食醋行业量价齐升,千禾将凭借“金山寺”的品牌,以及千禾零添加窖醋,构建起低中高全价格带的食醋产品矩阵,预期持续提升食醋业务的营收。

财务状况

公司的财务状况非常好,资产负债表干干净净,大把的现金和理财产品,几乎没有有息负债,我们主要要看的是公司和同行的表现。

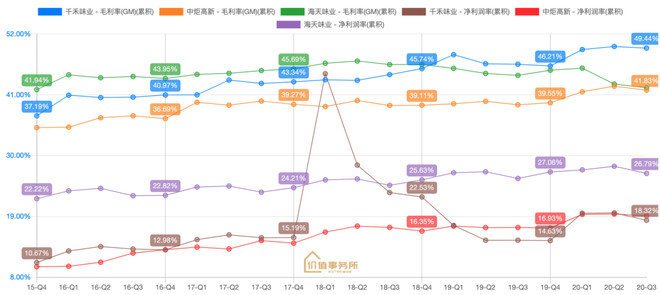

由于千禾本就是上游起家,而且主打高端,所以毛利一直处于较高的位置,近些年不停涨,至今已经成了三家酱油毛利最高的哪一个,与此同时,公司的净利率也在逐渐上涨,目前和老二中炬高新处于同一水平,但是和海天基本没得比。

这一点也反映出,海天全自动化生产以及强大的品牌效应。成本是真的低,40%出头的毛利,可以拿到近28%的净利率,真的不能不说一声佩服。

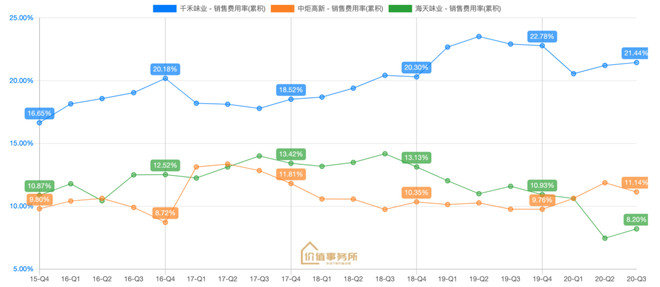

至于千禾为啥拿着全行业最高的毛利,净利率却和中炬高新差不太多,原因就在于高昂的销售费用率。由于是新品牌,由于是西南作为大本营,因此,千禾想要出圈成为全国性品牌,猛砸营销是少不了的。

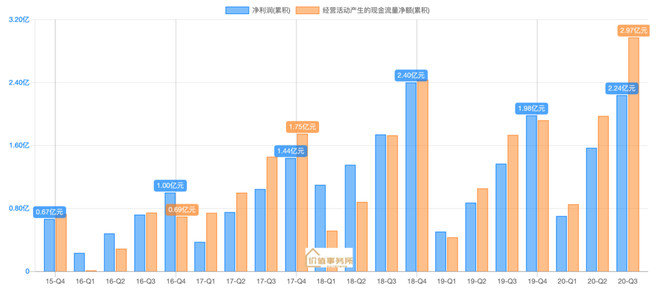

公司的经营性现金流总体来说非常好,逐年增长,除了偶尔比净利低,其余绝大多数时候都是高于净利润的,因此,公司收到的,都是真金白银。

护城河 健康+美味+高性价比

千禾初始定位即高端,酱油行业本就是一片红海,在红海中寻找到了一条差异化路线。高端产品避免了在中低价格区域和海天、厨邦绞杀竞争的风险,同时抓紧了消费升级的趋势。高定价或许会损失一大批亲民价消费者,但这也是产品定位明确之后的一项挑战。

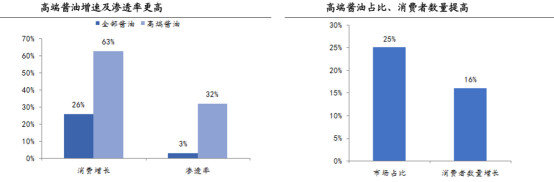

消费者对调味品的需求正从满足基本的提味增鲜转变为健康、绿色、自然、个性化。2017年高端酱油在整体酱油市场中的占比已经超过25%,消费者数量也增长16%。健康+高端正逐步被广大消费者所接受。

千禾的价格在同类型中定价稍高

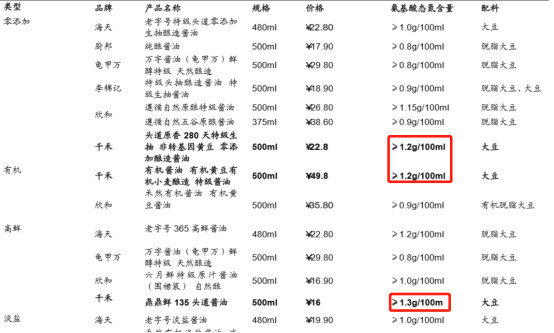

氨基酸态氮含量行业最高

酱油的鲜味取决于氨基酸酞氮含量的高低,一般来说酿造酱油的氨基酸酞氮越高,酱油的等级就越高,鲜味越浓,品质越好。从市场上高端酱油产品的氨基酸态氮含量来看,唯有千禾的三款高端主打产品达到了≥ 1.2g/100ml。在这个比较维度上,千禾排名第一。

酿造酱油最主要的原料是大豆,一年全中国消耗1万吨大豆,中国的大豆年产量1600万吨,缺口近九千万吨。一直以来,美国农民都是在给中国老百姓种大豆。去年中美贸易战刚刚开打的时候,豆油豆粕有过一段时间的大涨。但随着中美贸易战逐步缓和,达成共识的趋势越谈越明朗,供小于求的局面转变为供大于求,原料端的成本也得以大幅降低。

在高端酱油的原料上,千禾选择的是未经压榨的大豆,而其他品牌用的大多是豆粕,在成本端上,要高出别的品牌一截。富含油脂的大豆比豆粕更容易锁住其风味物质,因此大豆酿造酱油滋味协调,醇香、 酱香浓郁,色泽棕红亮;而脱脂大豆酿造酱油滋味一般,酸味较强,醇香和酱香较淡,色泽较深。

在酱油测评中千禾酱油“香气集中而醇厚,色泽淡而清透,入口的香醇感有厚度的”,消费者口碑较高。

目前千禾年产能25万吨,未来将新增25万吨,2021年实现产能翻倍目标。18年年底新建的10万吨酱油已经投产。产能释放,叠加老渠道深耕,新渠道积极开拓,未来营收及净利润稳定增长将会是大概率事件。

预计2020-2022年EPS分别为0.41、0.53、0.66元,同比+38%、27%、25%,参考目标价36.86元。参照行业龙头海天酱油,海天现在增速也就20%左右,估值却从高估的60倍涨到了更更高估的目前的85倍,市场给予龙头一定的溢价,单目前85倍的市盈率还是比较高的,而千禾目前的市盈率接近海天,所以估值偏高,但仍然属于优质企业,回调或许是机会。

来源:玩股大师