年关将至,大家都在积极置办年货,引领消费板块进入“躁动”行情。中国家庭的厨房,除了酱油,食醋也是每个家庭每天都要用到的调味品。在A股,只有一家以食醋为主营产品的上市公司——恒顺醋业。

虽然大家对食醋都不陌生,但是可能没有听过恒顺醋业这个名字。其实,恒顺醋业还是一家中华老字号,可以追溯到1840年的清道光年间,距今已经有180年的历史了。

作为中国最大的制醋企业和A股唯一的食醋上市公司,按理说本应该和海天齐名的才对,但是现在来看两个公司相差甚远,股价也一直在20多块徘徊。同为中国厨房不可或缺的成员,“食醋”和“酱油”的差距为什么这么大呢?

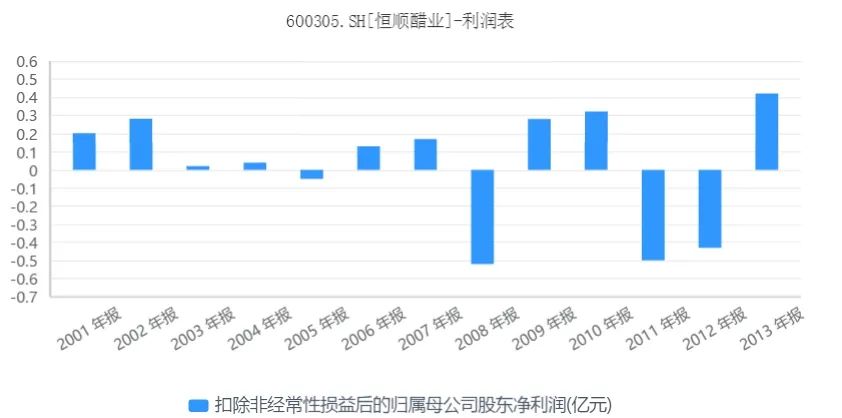

从2001年上市一直到2013年,公司这13年的扣非归母净利润合计只有6259万元,而公司上市当年的扣非净利润就达到2000万元,公司受到的影响有多大不言而喻。

庆幸的是,在2014年公司更换管理层之后,这一尴尬处境得到改变。新管理层上任就开始逐渐剥离这些拖累公司的“拖油瓶”,重新聚焦制醋主业。

“重生”后的恒顺醋业

在恒顺醋业摆脱自身桎梏之后,其业绩得到了明显改善。2015年,公司的净利润达到2.38亿,相比2013年的4178.22万,改革效果立竿见影,公司的调味品收入占比从2009年的43%提高至2019年的94%。

到2020年三季度,公司2020年实现营收14.46亿元,同比增长7.98%;实现净利润2.31亿,同比下降8.85%。值得注意的是,公司净利润的下降并不是因为经营情况发生状况,而是由于投资收益的降低,剔除投资收益后,公司的扣非净利润为2.06亿元,相比去年同期还提高了12.32%。

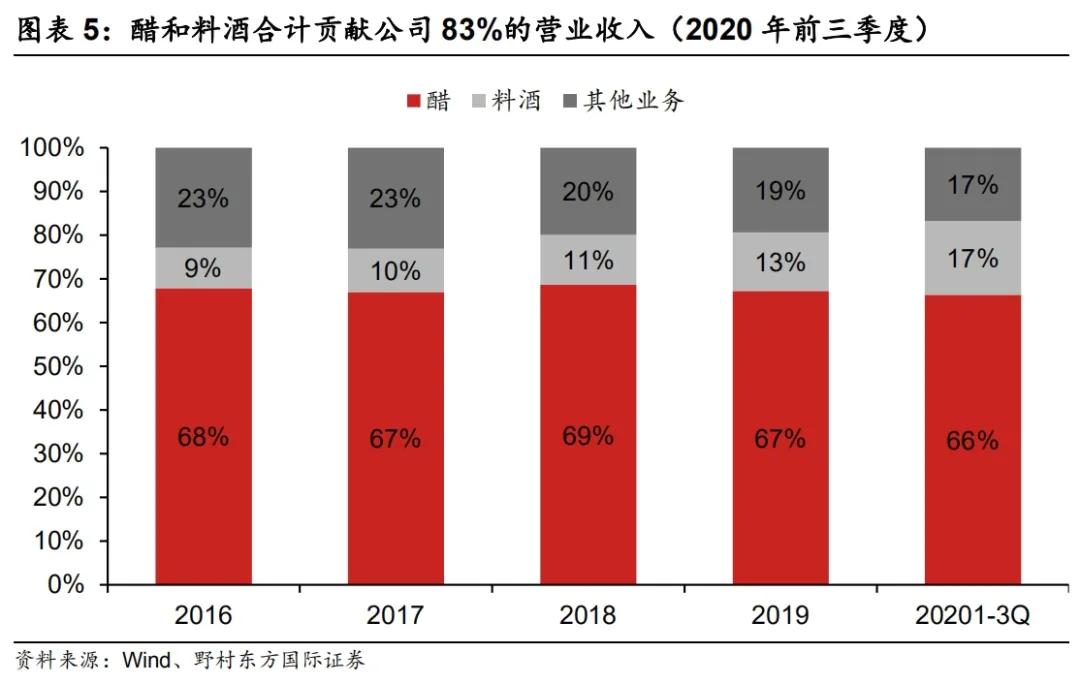

如今的恒顺醋业有两大主要产品:食醋和料酒。2020年前三季度,食醋和料酒合计贡献公司83%的收入。其中,食醋占大头,但是料酒的增长速度也不容忽视。三季报显示,食醋的收入为9.6亿元,占总营收的79.95%;料酒的收入为2.44亿元,占比为20.25%。

公司食醋产品有两大品牌,覆盖高中低端三个档次,主品牌“恒顺醋业”定位中高端,产品价格在10-30元/瓶;辅品牌“北固山”定位低端,价格大约在3-10元/瓶,10元以上的产品毛利率都在50%以上。

公司的料酒则是定位在低端,产品均价也低于行业,据中国调味品协会披露,2018年中国调味料酒百强企业吨价约为5329元,而恒顺的只有4500元,所以恒顺是以性价比来切入市场,通过放量来推高料酒业务营收增长。

盈利能力方面,2019年,食醋和料酒的毛利率分别为46.55%、36.36%;2020年中报显示,食醋和料酒的毛利率分别为44.04%、36.61%,食醋毛利微降,料酒毛利小升。

消费类行业中的优秀企业,都有一个共同点,那就是现金流表现优异,茅台和海天自不必多说,恒顺的现金流同样充沛。公司以款到发货和保证金的销售模式,在供应链上拥有很高的话语权,保障了自己的现金流安全,2020年前三季度,公司经营活动产生的现金流为2.84亿,比同期2.31亿的净利润还要高。

强势的供应链地位也保证了公司的营运能力,公司的流动比率近两年一直高于2,速动比率也大于1,属于非常优秀的水平,而且还处在上升态势。

12月开始让大家布局的宁波海运(600798)和川能动力(000155)到现在都已经实现了翻倍,还有前段时间在公 众号提到的豫能控股(001896)和华友钴业(603799)也都吃了一波肉,朗姿股份更不用多说了,很久之前就提示的

2021开年1月短线布局,太空智造(300344),奥克股份(300082),熊猫乳品(300898)南京港(002040)都是直接吃涨停板的大肉(圈子里均可查阅)等.......

这足以证明实力 这周的布局策略也已经出炉。我准备计划低吸一只【精选】2021年一月中线:新型超级市场的行业龙头

1、国资委控股!外资、社保,基金,私募机构集体入驻;

2、跨境营收,增长1000+%。

3、对标中欧投资协议目标,行业龙头

4、该股目前市值100多亿,最少估值300亿

5、参考海外对标,未来有千亿空间

6、股东数量持续减少半年

7、保持全年业绩大幅增长,现金流能力超强

8、主力红色控盘凸显,主升浪启动迹象。

明天正是建仓布局最佳好时机,早点跟上,早吃肉,还是老地方活得,老地方重点解读!!在大家常用的某信上,填.加公.仲 号: 首板擒龙,填加后输入:“名单”就会出来了!真正的成功,来源于长久的积累和量变,那些看似随随便便的成功,大多藏匿着投机和速朽的命运。毁掉一个人最好的方式,是让他挣快钱。君子爱财,取之有道。

醋市场集中度仍较分散

食醋的刚需特点和高频消费特点就注定了这是一个千亿级别的市场。从我国调味品消费结构来看,醋是仅次于酱油的第二大调味品。中国调味品协会统计,2019年中国调味品前百强企业的总产量为1428.9万吨,销售收入为1051.1亿元。

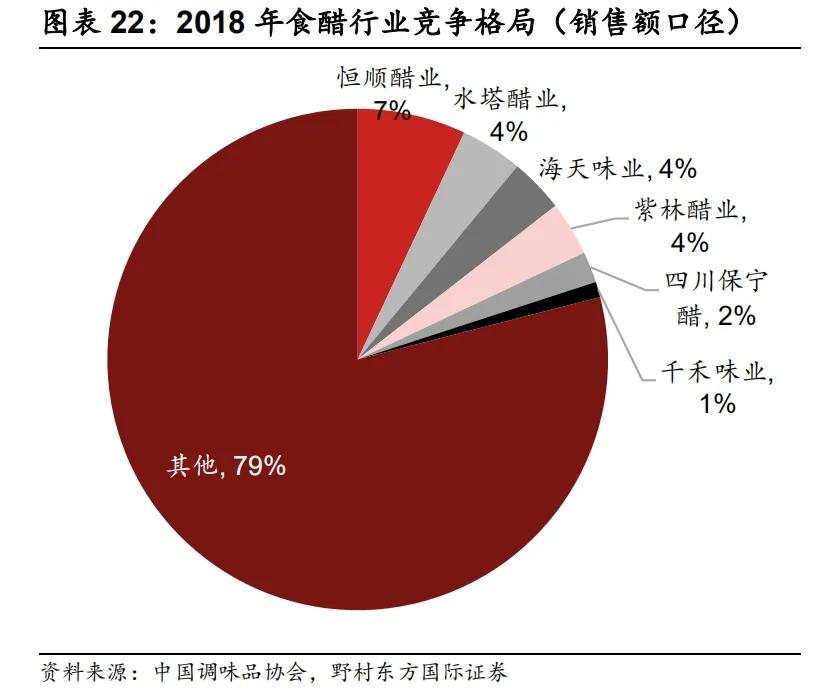

市场虽大,但是市场集中度却出奇的低,2018年市场份额最大恒顺也只占了7%,两年时间提高至10%左右。

这么大的市场对应这么分散的格局,明显是不正常的。未来随着消费升级和行业整合,行业集中度必然会得到进一步提高,而作为行业龙头的恒顺自然也是最有机会吃下这块“肥肉”的选手。

一方面,恒顺的产能扩张项目已经落地,预计将于2022年投入使用。公司现在的食醋产能为33万吨,料酒产能5万吨,在新项目开工之后,食醋产能可增加8万吨/年,料酒产能也有望得到翻倍。

另一方面,恒顺的的渠道改革也在2019年底着手,2021年或许会是收获的季节。在此之前,恒顺的区域收入分化很大,华东市场是公司的大本营,2019年贡献了过半的收入,次之的华中和华南市场分别为15.12%、14.11%。不难想象,等到公司渠道建设见效,华东以外的地区将会给公司带来爆发式的增长。

综上可以发现,种种因素都在推动恒顺持续向好的发展,恒顺的市场份额将会加速扩充,恒顺很有潜力会发展为下个海天味业。