撰文|边露 编辑|王思雪

新冠疫情中实现“云上市”的良品铺子(603719.SH)正在与一众零食生厂商展开激烈的争夺市场份额的价格战。

据商务部发布的《消费升级背景下零食行业发展报告》预测,到2020年零食行业总产值规模将接近3万亿元,整个零食行业的厂商动向越发引起资本的关注。随着好想你(002582.SZ)旗下的百草味被百事高价收购、三只松鼠(300783.SZ)大力扩张超千家线下门店、洽洽食品(002557.SZ)重点打造“坚果+”并进入益生菌领域......市场上零食越来越多、价格战看上去不可避免。

总部位于湖北武汉的良品铺子率先推出“高端零食”战略,以避免陷入低价竞争。《蓝筹企业评论》经过研究认为,身处行业“同质化”氛围,良品铺子所定义和实施的“高端零食”战略短期内还看不到胜算。

一边高端,一边疯狂促销

实际上,早在2014年良品铺子便计划启动红筹结构赴港上市,无奈当时计划流产,随后转战A股。

在此期间,它的竞争对手们却没有停下进入资本市场的步伐。2016年,百草味被好想你收购成功曲线上市,来伊份、盐津铺子分别于2016年、2017年登陆A股,较晚成立的三只松鼠也先于良品铺子在2019年完成上市。可以看出,零食市场上的竞争远比一开始激烈得多。

本有望成为“国民零食第一股”的良品铺子却到2020年2月才姗姗来迟,是目前零食市场巨头企业中最晚上市的一家。

由于休闲食品行业准入门槛低、品牌分散,目前零食市场最大的问题就是同质化严重。这不仅体现在产品种类上,还表现在营销手段和营销途径各个方面。

良品铺子董事长杨红春深知:“所有国际企业、所有行业都经历过价格血战,最后胜出的一定不是价格战打得最好的。”针对这种现象,良品铺子采取的战略是:“高端零食”,相关负责人也曾公开表示公司的产品不讲性价比。

一边在说不愿打价格战,良品铺子线上销售的产品却一直在进行铺天盖地的促销满减活动,且价格与同行相比处于较低水平。

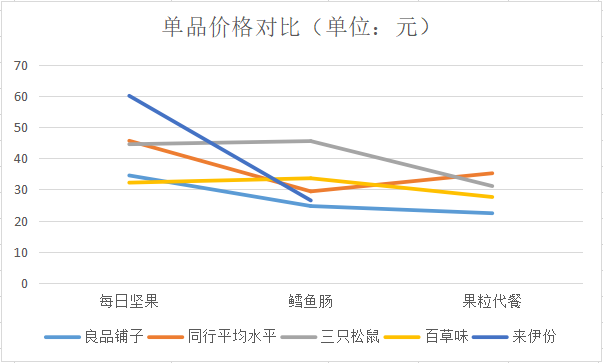

以良品铺子销量最高的零食单品——每日坚果为例,根据数据显示,良品铺子该产品的历史最低单价为34.5元,而三只松鼠、百草味、来伊份同类产品(产品规格已做处理)历史最低单价分别为44.5元、32.2元及60.00元。

图片来源:根据慢慢买APP数据整理

图片来源:根据慢慢买APP数据整理

就连近期根据“高端零食”战略新推出的子品牌中包含的单品鳕鱼肠、早餐果粒代餐价格也较低,良品铺子历史最低价分别为24.7元、22.4元,而同行(三只松鼠、百草味、来伊份)平均历史最低价分别为29.4元、35.2元。

尽管价格低并不意味着品质差,但杨春红曾指出,“当一个团队、一个企业习惯了价格战致胜的时候,这把剑最多挥三五年,而且这把剑非常危险”,而良品铺子正手握这把危险的剑。

良品铺子的“高端”究竟是突破同质化壁垒的秘籍,或仅仅是个营销的“口号”?

“高端”秘籍,实现起来有多难?

根据良品铺子自身对于“高端零食”内涵的理解,其需要做到三点:一是细分消费人群;二是高品质;三是满足个性化需求。

图片来源:良品铺子2020年半年报

图片来源:良品铺子2020年半年报

那么,良品铺子高端化战略的以上三点,能否帮助这家企业在零食行业中脱颖而出,树立强势品牌,摆脱同质化的阴霾呢?

在细分消费人群方面,良品铺子相继推出了子品牌“良品小食仙”和“良品飞扬”,主要针对儿童零食和健身代餐这两个细分市场。

但根据资料显示,三只松鼠、百草味等同行也纷纷开始进入儿童市场:百草味上线“童安安小朋友”系列产品;三只松鼠则在天猫开设子品牌“小鹿蓝蓝”旗舰店。

这意味着良品铺子未来在儿童零食市场上可能同样会面临同质化竞争,良品铺子急需特色产品以巩固这两个细分市场。

另外,目前良品铺子在经营上采用的是OEM模式(生产外包的贴牌代工模式)。代工生产需要高水平的质量控制,对公司的 “高品质”战略挑战巨大。

良品铺子历史上多次因产品质量问题受到食品监督管理行政处罚、登上质检黑榜。2017年良品铺子就因两家供应商加工生产的产品不符合食品安全标准被监管局下发《行政处罚决定书》,罚款64.28万元。

2020年半年报显示,目前良品铺子对供应商实行评估考核和淘汰管理来保障食品安全。8月28日,良品铺子还在第六届供应商大会上正式成立“供应链高质量发展委员会”。

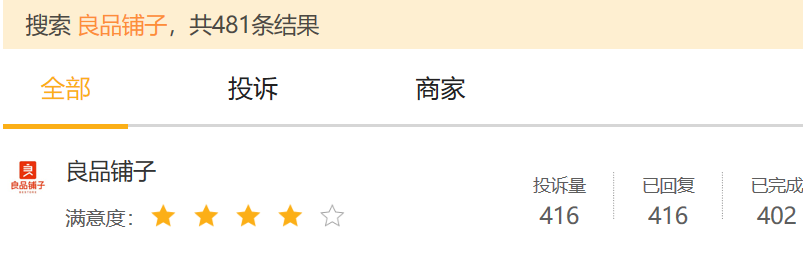

良品铺子的这些努力效果还待检验。根据统计,目前黑猫投诉平台上有关良品铺子的投诉量仍在不断增加,多达416条,多为产品有异物、过期等质量问题。

图片来源:黑猫投诉官网

图片来源:黑猫投诉官网

如何满足个性化需求,良品铺子尝试发展团购业务,今年6月,良品铺子针对企事业单位团购需求单独推出“良品购”这一子品牌。

对此,良品铺子团购事业部负责人莫俊坦言,“团购市场和零食市场有点相似,拼价格、重度依赖渠道,从产品到服务偏粗放、粗糙,没有真正去了解消费者痛点”。

“良品式高端”能走多远?

良品铺子目前离自己所定义的“高端零食”还存在很大差距,但即使良品铺子将自己所谓的“高端”做到极致,其“高端”定义中渗透出对软实力的过分注重以及硬实力的长期缺失,仍然让市场分析人士担心这家公司在同质化“围城”中越陷越深。

目前良品铺子自主生产比例偏低,绝大部分在售产品都依赖于委托工厂加工,甚至还有一些委托工厂同时与良品铺子的竞争对手三只松鼠、百草味展开合作。

这种状况侧面反映出零食业当前的尴尬局面。对于各个游戏玩家,破局的办法唯有加大研发投入,但同时各家又担心自己的投入成了对行业其他厂家的“贡献”。

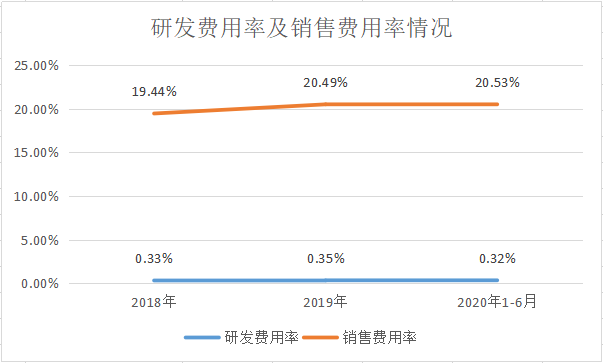

据公司信息披露,良品铺子正积极与食品科研院校、机构、科研智库开展合作,探讨研发营养强化和稳态化技术,减少好原料在加工过程中优质功能成分损失。但2018年、2019年及2020年上半年,良品铺子研发费用率分别仅为0.33%、0.35%及0.32%,与国内和国际食品龙头相比都存在很大差距——国际食品业巨人雀巢的这个数字是2%。

在实际运营中,良品铺子自提出“高端零食”概念以来,一直将重心放在营销、产品包装等软实力的建设。

2018年、2019年及2020年上半年,良品铺子销售费用率分别为19.44%、20.49%及20.53%,是研发费用的60倍左右。甚至公司上市募集资金的大部分(57.72%)也都将用于营销网络建设,与之相比,用于食品研发和检测的资金占比3.52%。

图片来源:根据企业年报数据整理

图片来源:根据企业年报数据整理

据良品铺子财报,自2019年初提出“高端零食”战略以来,良品铺子的毛利率总趋势上不升反降,与同行相比也不占优势。2020年上半年良品铺子毛利率为30.53%,同比下降6.03%,资本市场对这一业绩的回应是半年报发布当天股价跌幅6.78%。

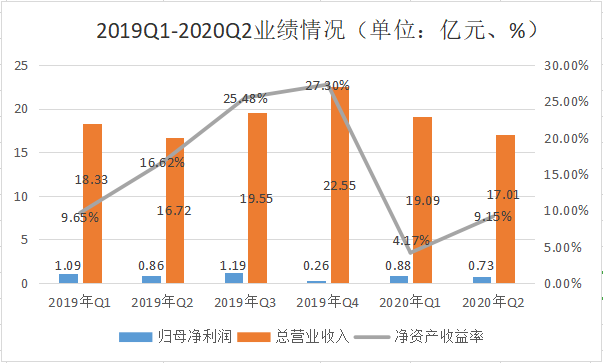

不过,从其他财务数据来看,良品铺子业绩还算稳健,即使在疫情期间线下门店大量关闭的情况下,营业收入同去年相比还能取得小幅上涨。中报显示,2020年上半年良品铺子营业收入同比增长3.02%至36.10亿元,其中线上销售收入为18.63亿元。归母净利润为1.61亿元,同比下降17.56%,但下降幅度优于同行。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据

中国食品行业分析师朱丹蓬对《蓝筹企业评论》说,“整个零食行业已经进入了一个产品高度同质化的阶段,‘高端化’确实是未来发展的一个趋势,但良品铺子目前的‘高端零食’战略是否可以突破同质化还需要时间的检验”。

《蓝筹企业评论》出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)