牧场发展趋势:行业供给紧缺的趋势有望延续到2022年,未来随着原奶价格波动和行业集中度逐渐提升,龙头牧场的价值将逐渐浮现;

牛年买奶牛吗:牛年来临之际,牛股已成牛股。2021年,牧业股上行趋势有望持续,乳制品产业链出现结构性变化,优先关注高端化和低温化趋势。

国务院2018年印发的《关于推进奶业振兴保障乳品质量安全的意见》中提出2025年,我国奶业要实现全面振兴,基本实现现代化,在产业竞争力中进入世界先进行业。

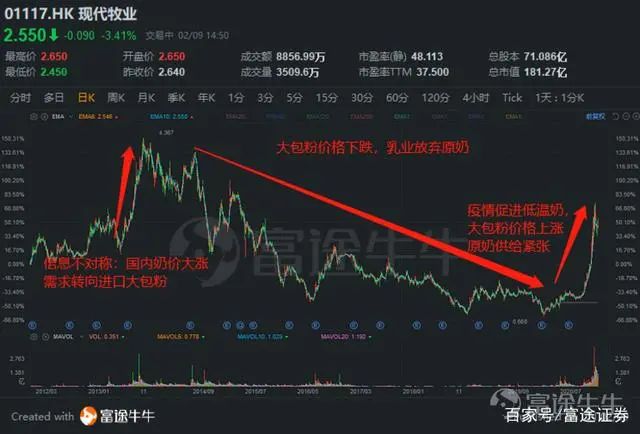

2020年,奶业的上游牧场——中国圣牧、现代牧业、原生态牧业等企业,受奶价上行周期的影响,自2020年3月疫情以来,累计涨幅均超200%。

一、牧场企业现状

乳制品行业产业链包括奶牛养殖、原奶生产、乳品加工、市场销售等多个环节,产业链条较长。

本文主要讲解的乳制品上游产业主要以生产原奶为主,其中包括奶牛养殖(牧场),饲料设备制造,饲料加工等等。

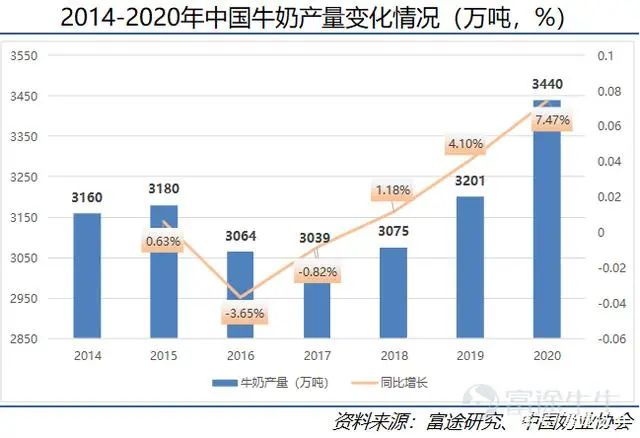

我国原奶生产行业相较于发达国家起步较晚,但发展十分迅速。根据国家统计局披露,我国2020年全年牛奶产量达3440万吨,同比增长7.5%。

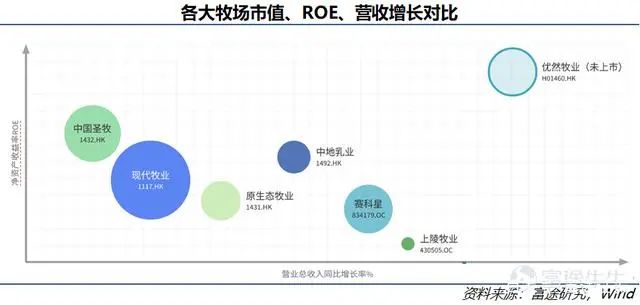

而中国香港作为中国牧场企业的主要上市地,聚集了一系列优质公司。下图根据公司净资产收益率及营业总收入同比增长率进行了公司分类。现代牧业目前市值最高,中地乳业的总体表现较为优异。

优然牧业的财务数据明显偏离其他同行业公司。资料显示,优然牧业在2020年1月和10月分别收购赛科星和恒天然牧场,营业收入同比增长55.5%至53.44亿元,流动负债较2019年增长113.8至62.01亿元。收购推高了公司净利润带来了巨额负债,但也让优然牧业成为了国内牧场第一。

下图显示,各牧场主营收入差异较大,大牧场有望借助自身规模化效应,进一步提升行业集中度。总体来看,作为上游养殖类企业,行业整体净利润及营收增长都不错。随着2021年优然牧业上市,资本对牧场股的关注会进一步提高。

二、牧场上涨趋势

乳制品的增长具有很明显的周期属性。当供不应求导致奶价上升的时候,牧场公司的原奶销售额就会增加,从而提升营收推动股价。

本轮的周期的推动来自于三点:

周期推动:进口大包粉价格下降

消费升级:纯奶消费量显著提升

产业投资:乳业龙头收购牧业股

1)进口大包粉价格下降

根据中国奶业协会2020年11月数据显示,大包粉进口量同比减少0.8%,均价同比上升10.9%。进口大包粉72.3%来自新西兰、欧盟占12.4%、澳大利占7.6%。

作为主要进口国,自2013年起,新西兰的进口大包粉价格从5208美元/吨大幅跳水至最低2000美元/吨,导致大包粉比国内奶粉的成本低了近1200美元/吨。

这巨大的价格差导致中游的生产企业利用便宜的大包粉生产复原乳,拒绝国内原奶。国内原奶快速下跌,牧场公司满盘皆亏。2018年起,由于新西兰等产奶国在产能上进行了控制,大包粉拍卖价格上涨,加工企业需求重新转向我国原奶。

这轮大包粉的价格周期上涨,降低了中游加工企业购买大包粉的意愿,需求转向国内原奶。在海外疫情和进口的情况下,生产企业对于我国原奶的需求有望继续保持,从而保障牧业公司2021年营收增长,刺激股价。

2)纯奶消费量显著提升

另一方面,中游加工企业还需要上游牧场企业供应更多低温液态奶(非加工用)。低温液态奶在2020疫情下销量暴增,主要得益于a) 低温液态奶所含营养比例较常温奶更高,疫情下销量大涨;b)疫情期间生鲜供应链条快速发展,帮助低温液态奶渠道布局。

从终端消费的需求增速来看,我国消费者对乳制品出现了结构性变化。低温奶增速远超其他产品,预计2023年将成为中国乳制品的主要板块。但低温奶相较常温奶有所不同,常温奶可用大包粉或奶粉冲配而成,而低温奶只能通过生鲜奶加工而成。最终,原奶的需求进一步提升,导致上游供应紧张。

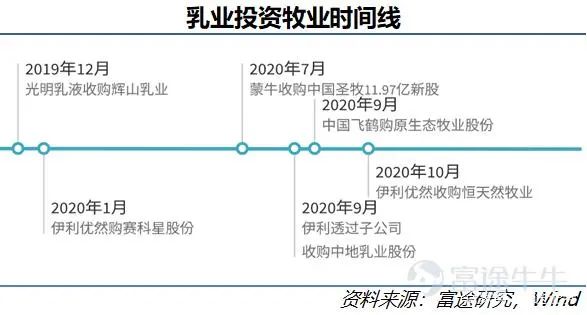

3)产业资本:乳业龙头收购牧业股

对于龙头乳企(伊利、蒙牛、中国飞鹤)来说,低温奶的快速发展,奶源无疑是企业发展和稳定成本的基础。从2019年开始产业资本就先一步于市场,发现牧场价值,开始布局控股上游优质牧场。

对于这一系列的收购计划,伊利$蒙牛乳业(02319.HK)$在收购邀约中同时提到,要进一步稳定原料奶供应以及重视奶源布局。整个行业正在快速发展,逐渐摆脱「小而散」的养殖模式,实现大规模的技术改造和产能提升,价值逐渐凸显。

产业资本往往领先二级市场,优先发现产业内价值。因此,龙头乳业的动作往往具有风向标的意义。

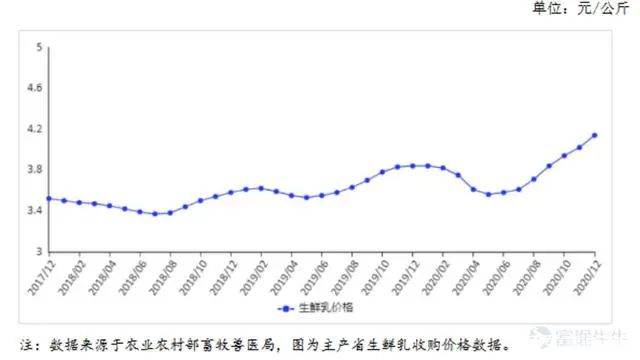

2013年-2018年,受到进口大包粉价格大跌的冲击,我国牧场亏损严重。随着周期的复苏,以及人们对低温奶的需求提升,2018年起,我国生鲜乳价格开始小幅提升;疫情后,在行业集中度提升和需求大于供应的情况下,原奶价格开始进一步抬升。

以上原因促成为了本轮牧场公司上涨的主要逻辑,帮助奶牛们重返资本舞台。

那么下一个问题来了,这一轮牧业公司的行情可以持续多久?

那么问题来了,牧业公司为什么2020年如此优秀,而之前却一蹶不振?

三、未来牧场行业逻辑

首先,投资者要了解到,乳制品的上游易受供给周期影响。当下游原奶需求降低,会导致奶价下降牧场营收下滑,最终影响到股价。

研究君将从短期、中期、长期去讨论牧业未来的趋势。

1)短期:行业供给紧缺趋势持续

原奶的供给目前主要面向加工乳制品(酸奶、冰淇淋等),以及低温液态奶。低温液态奶无法用大包粉生产代替,因此需求较为稳定。

加工乳制品的主要竞争者是进口大包粉,2020年11月的数据,大包粉最新拍卖价是3355美金/吨,这算原奶价格为3.5元/公斤,依然低于国内4.2元/公斤的收购价格。未来,随着海外进口和生产的复苏,大包粉替代原奶成为加工乳制品的主要原料是中长期趋势。总结来说,行业短期需求依然受到大包粉价格影响。

由于乳制品的特殊性,牛奶产量依赖泌乳牛的数量。而上游牧场扩产、以及乳牛成长需要至少2年的周期。结合海外疫情和供给回复的情况,本轮行业供给紧缺和原奶价格上涨的趋势,行情有望延续至2022年。

2)中期:巴氏奶结构性变化带来稳定需求

由于灭菌工艺不同,巴氏奶中蛋白质、维生素等营养成分保全率比常温奶高约2~4倍。随着居民对健康领域的重视,巴氏奶市场开始发力,成为液态乳市场主力。

对比饮食习惯相同的日本,巴氏奶市场渗透率超过98%,而我国巴氏奶的渗透率仅有31%;从发展趋势来看,我国巴氏奶仍有较大发展空间。这样的结构性变化将推动牧场营收稳定增长。

3)长期:牧场成本降低,周期关联性减少

在2013年-2018年的周期内,大量中小型牧场在原奶价格低迷的情况下被洗牌出局。大型牧场占比近40%。而行业集中的提升也会带来好处,整体原奶供应的计划力和技术力也会相应升高。

为什么牧场的技术这么重要?因为随着技术的提升,原奶每公斤的生产成本会降低。

2020年,新西兰的原奶收购价格为2.4元公斤,远远低于我国原奶4.2元/公斤的价格。下游企业在考虑成本控制时,依然会优先选择新西兰大包粉,导致我国原奶企业需求变化大。

随着牧场不断推进规模化、高科技化、高效化,未来将有望降低原奶的生产成本,减少新西兰大包粉对我国原奶产业的冲击,进而保证营收。

总而言之,行业供给紧缺的趋势有望延续到2022年。中期来看,巴氏奶的渗透率提升会带动原奶价格波动变小。然而,在牧场产业实现整体规模化和高效化之前,牧场的周期属性依然会比较明显。

小结:

随着我国消费水平不断提升,乳制品发展不仅登上政府意见,也逐步成为居民生活必需品。过去20年里,我国乳业快速发展,但整体体系的建设依然道阻且长。未来,随着奶源自给率和生鲜奶渗透率的不断提升,龙头牧场的价值会逐渐浮现。

近年来,中游乳企收购上游牧场,上游与中游的联动性增强。这一轮原奶的上涨,在产业联动下会提升整个产业链的附加值:既不仅仅促进牧场营收,同时也释放了龙头乳业的盈利能力。

牛年来临之际,牛股已成牛股。2021年,牧场股趋势有望保持,乳业结构性变化将会推动整体产业链的发展。

来源:富途证券