核心看点

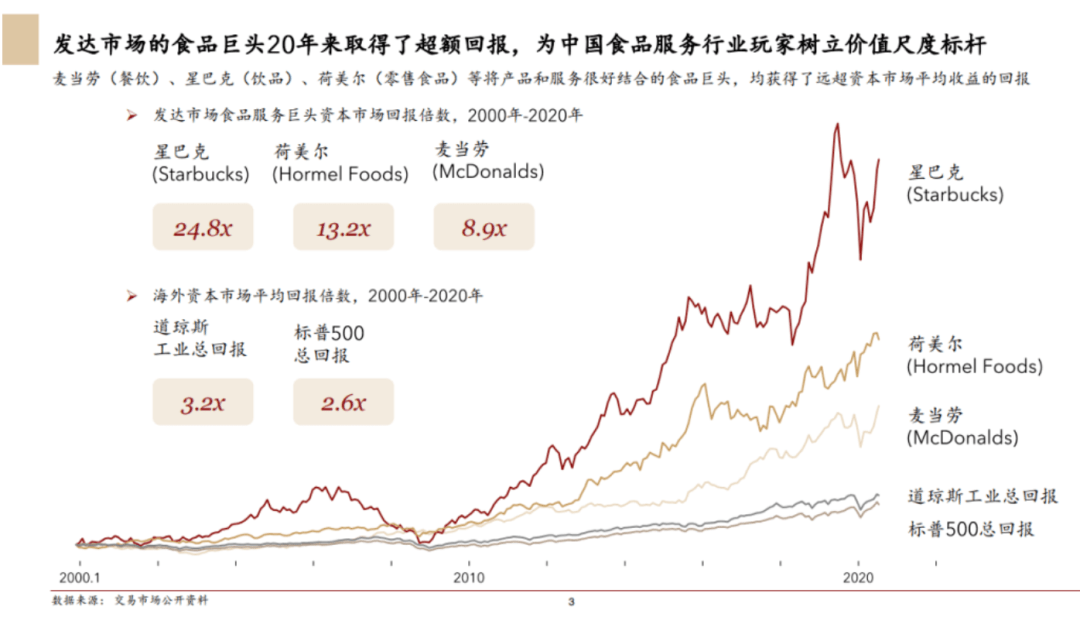

·发达国家饮品业最高达24倍的高额回报。

·从入口到入心,饮品如何顺应体验经济。

·现制品和包装品的不同产业链链逻辑。

01

从入口到入心

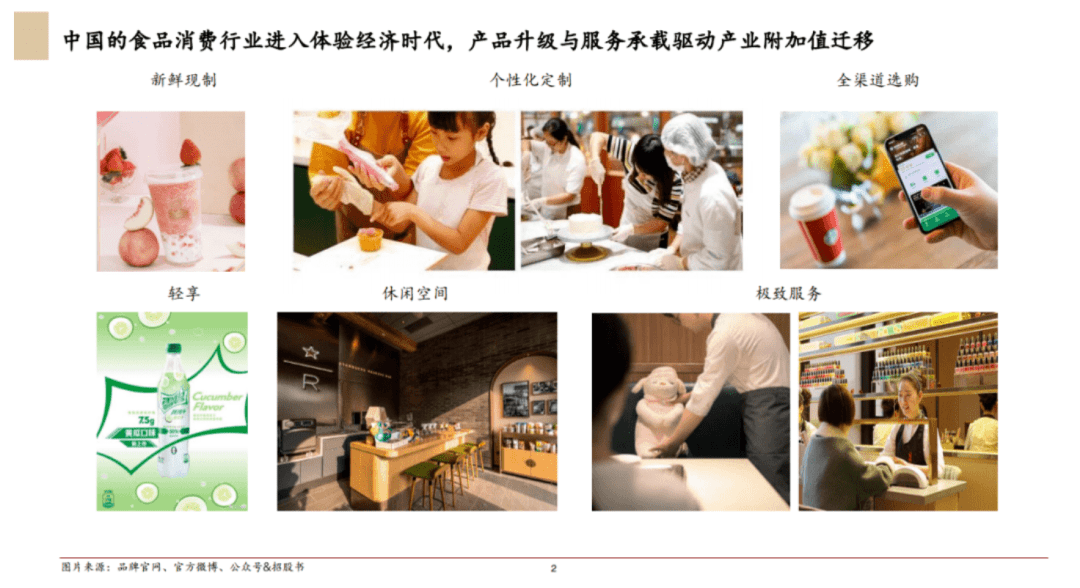

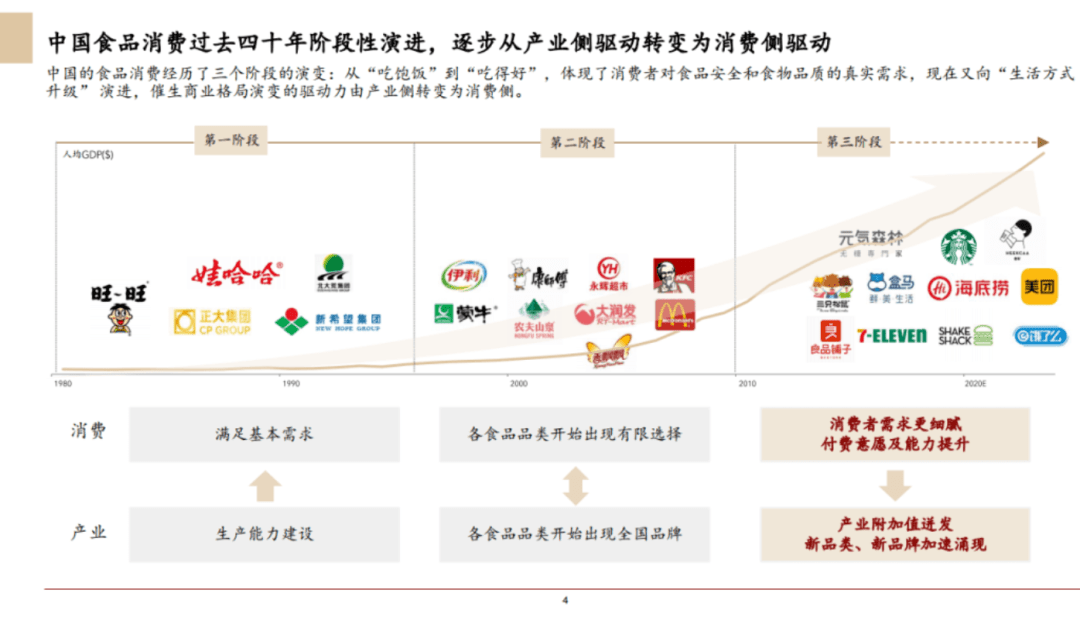

每人2.32千克。中国食品消费在过去四十年间发生了激烈演变,产业侧驱动模式逐渐演变成了消费侧驱动。

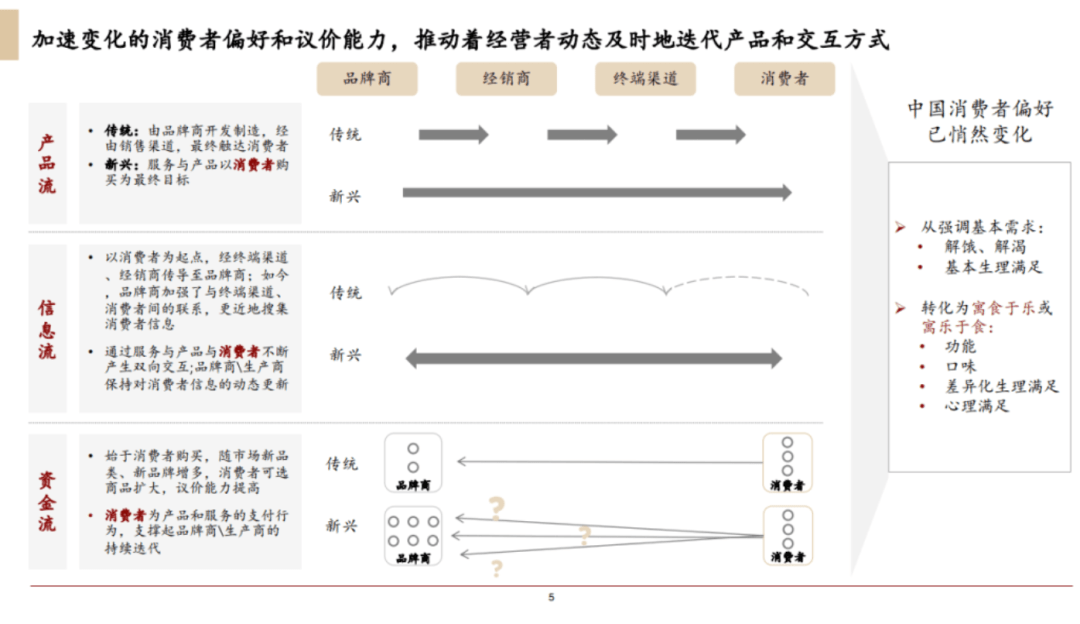

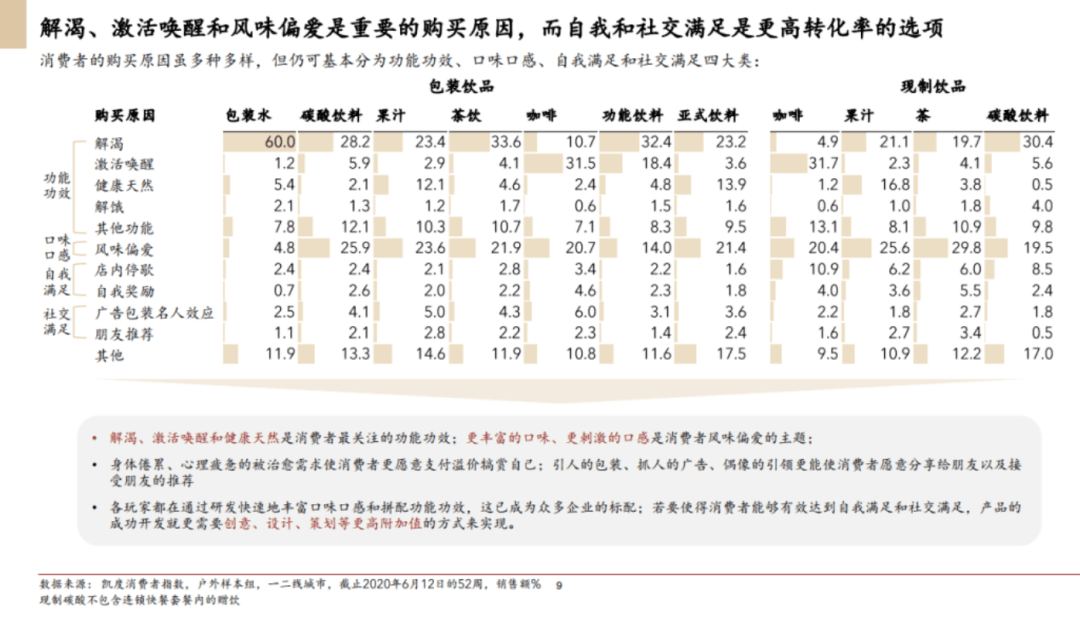

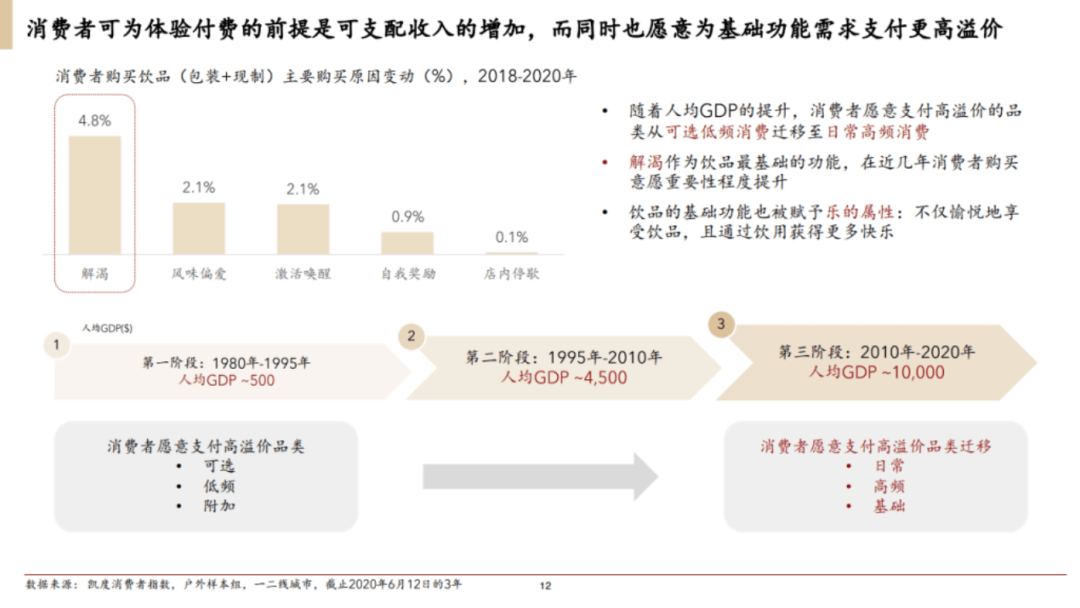

消费者的偏好和议价能力正在日益提升,在安全和温饱解决之后,消费者日益强调功能属性、精神和身体的差异化满足。寓食于乐成为当前饮品业的主要特征。

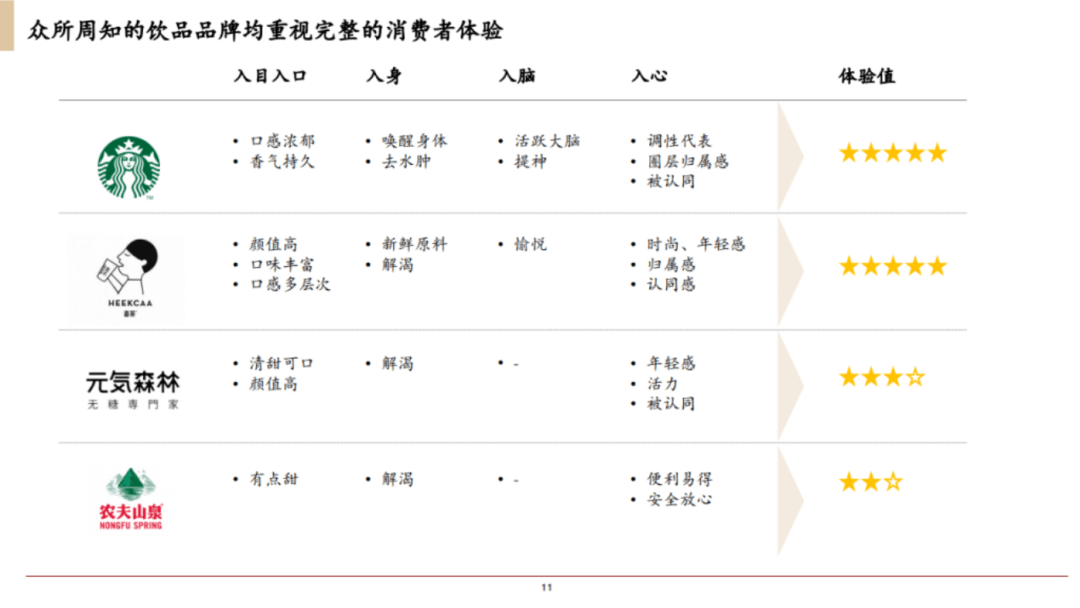

不管是国外的饮品巨头:星巴克、可口可乐还是国内的传统企业:娃哈哈、康师傅,亦或是品牌新秀们都需围绕消费者喜好转型。

02

品牌要重视完整的消费体验

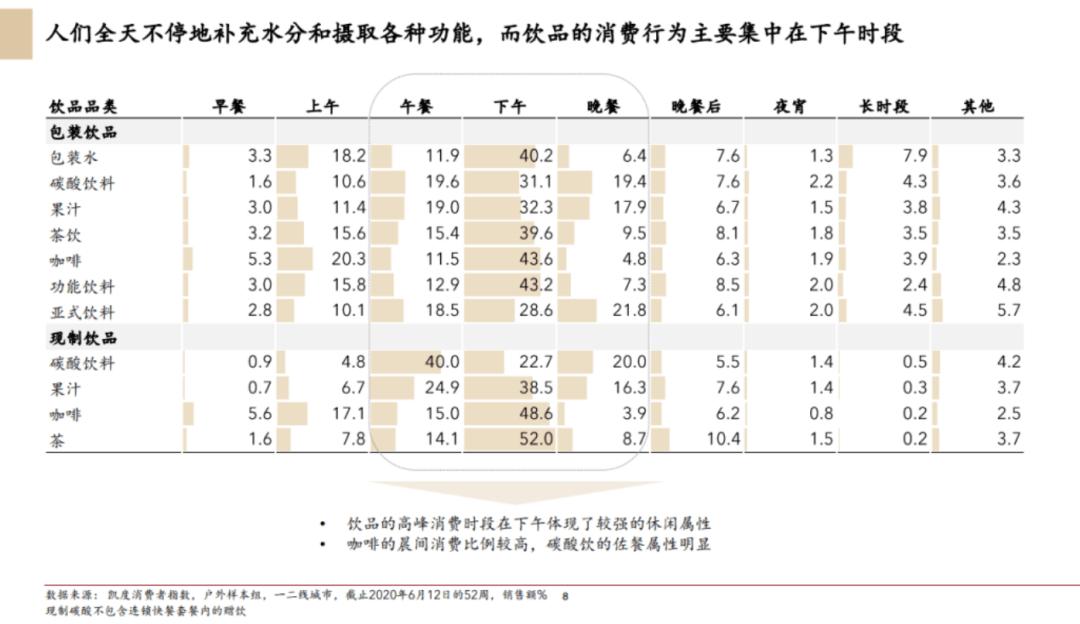

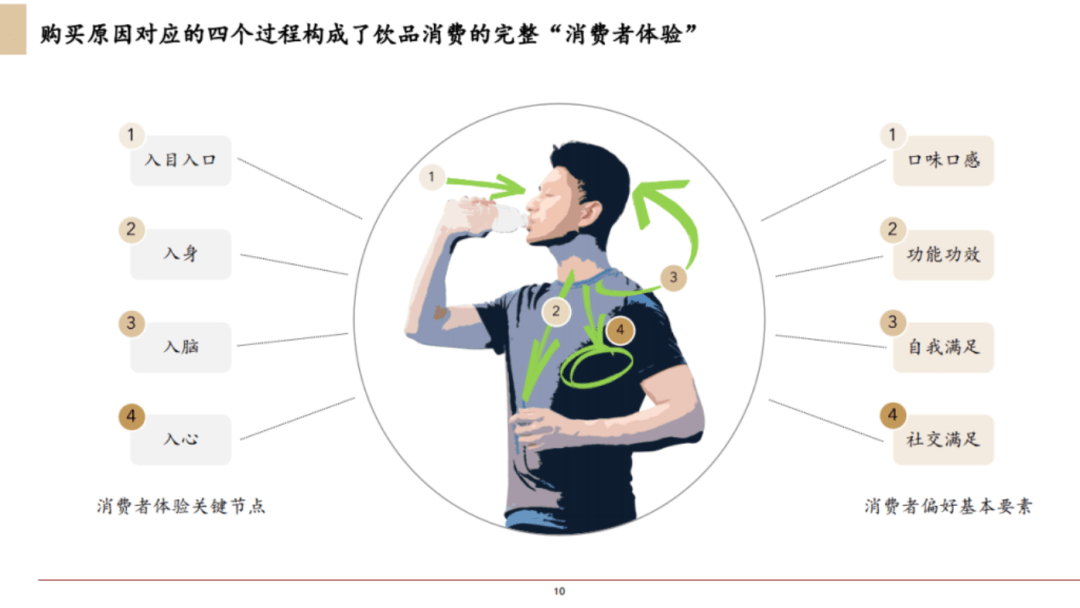

饮品的消费行为主要集中在下午时段,无论在口感、功能、社交满足、自我满足,饮品品牌都要重视这一完整的消费体验。

03

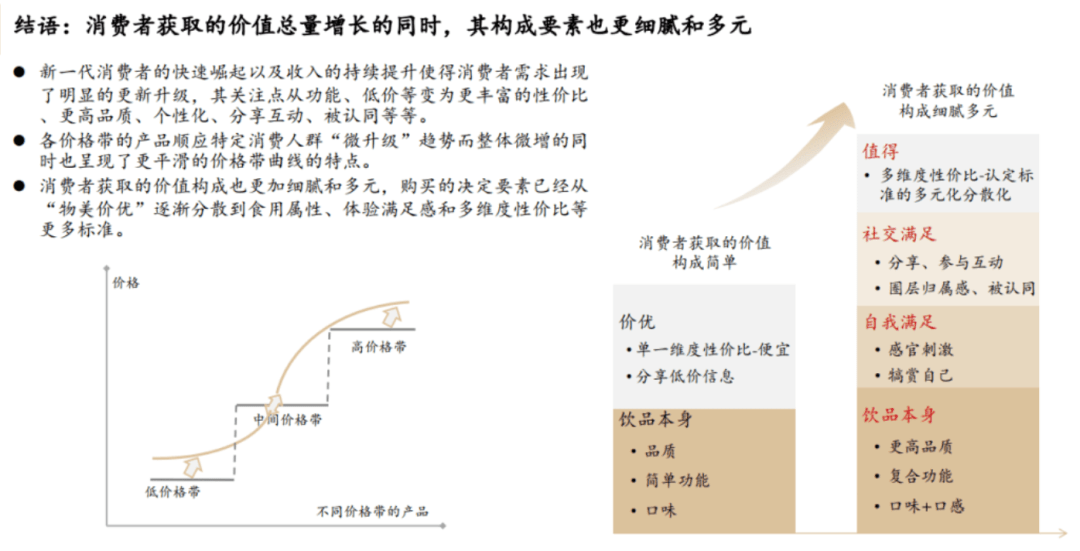

不同价格带也都顺应着微升级

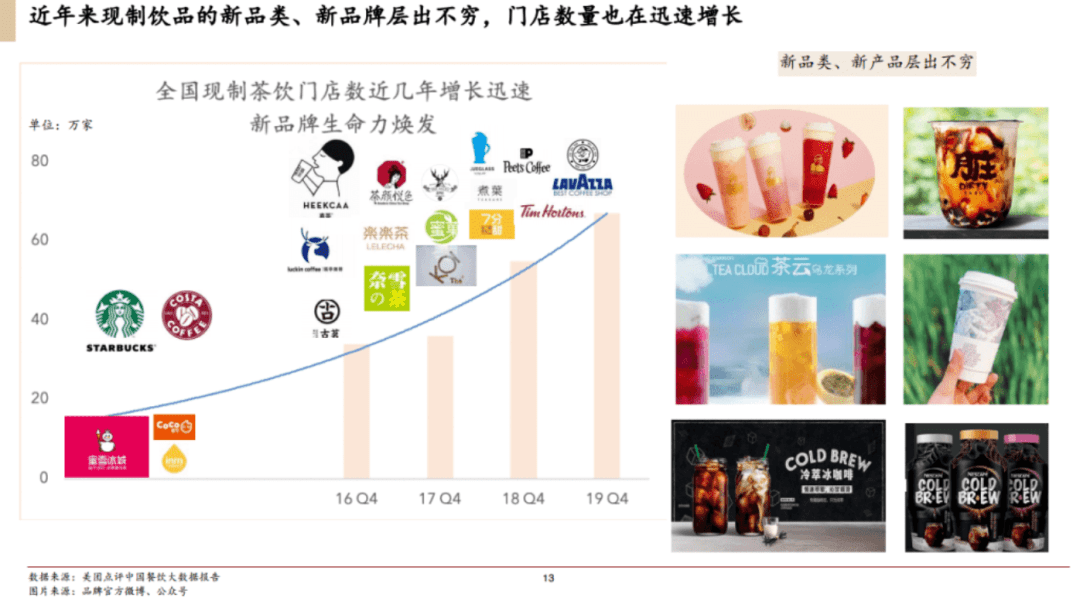

当前新品牌、新品类层出不穷,不管是现场制作品类还是预包装品类,都对应着不同的消费人群。

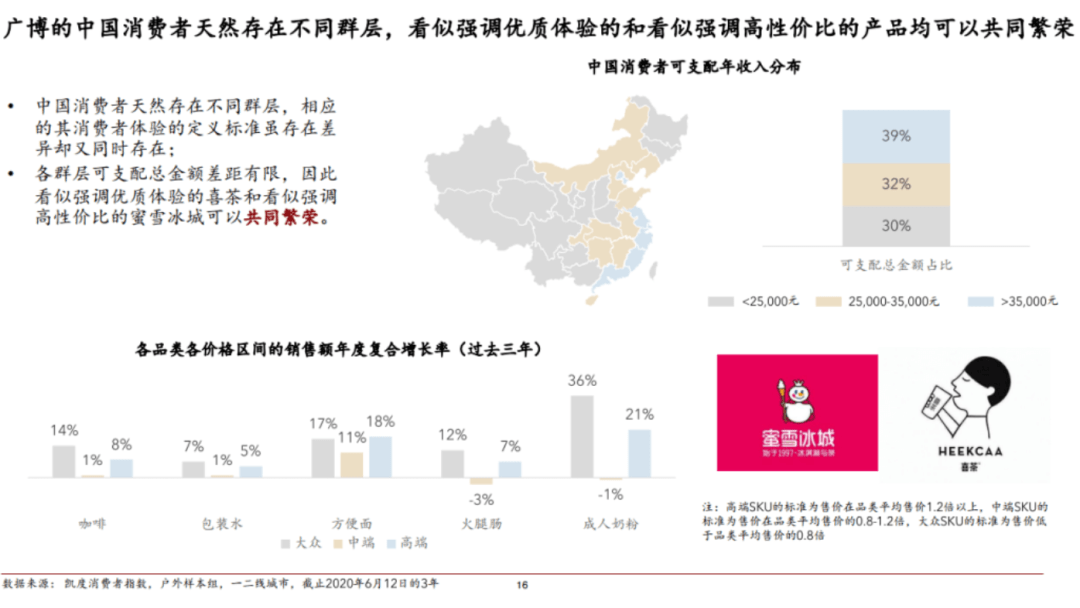

中国的消费者天然存在不同群层,看似不同的价格带,实则对应着目标用户群体的消费升级。

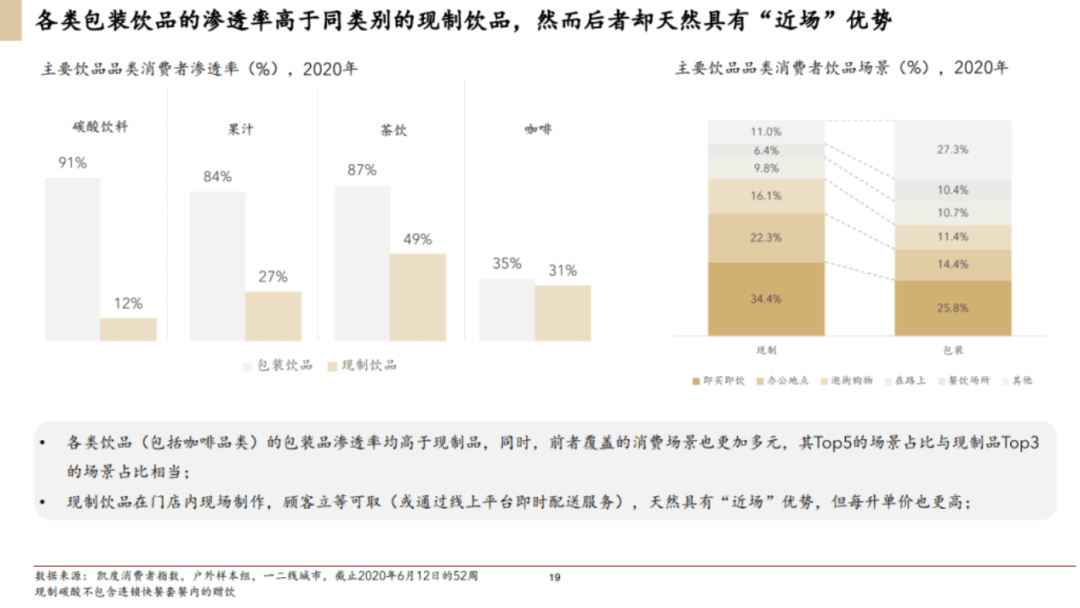

并且近年来大卖场的饮品消费占比持续下降,均在证实着近场消费的突出特性。尤其是饮品,这一点更为突出。

04

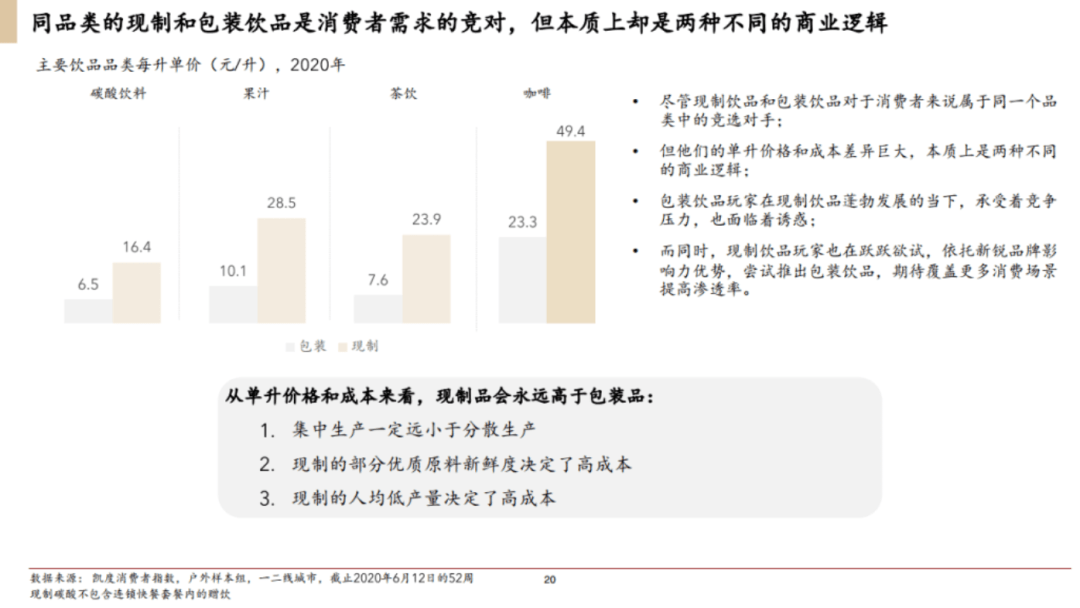

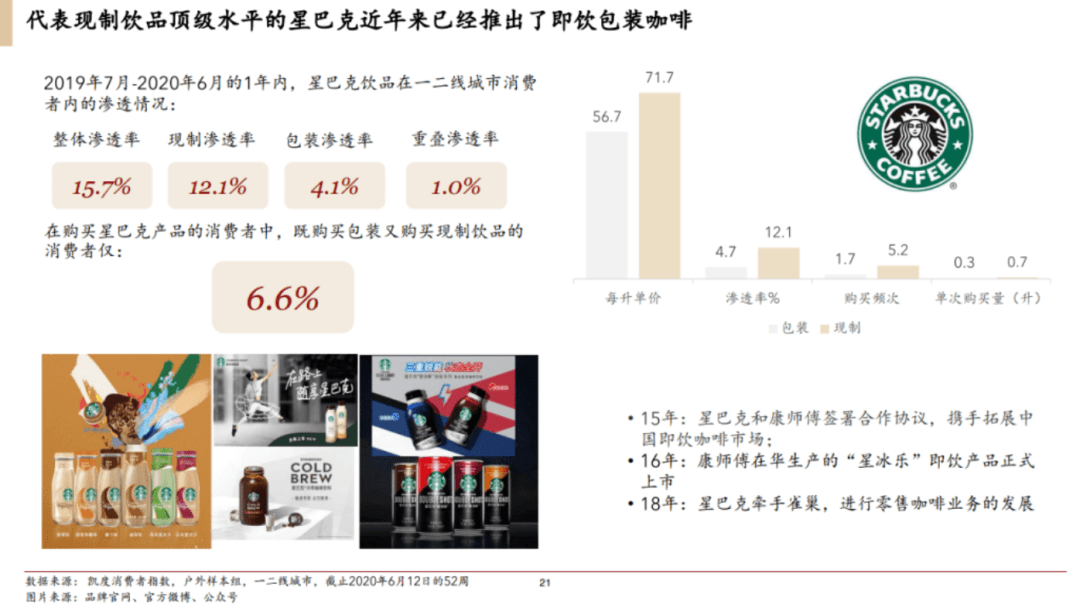

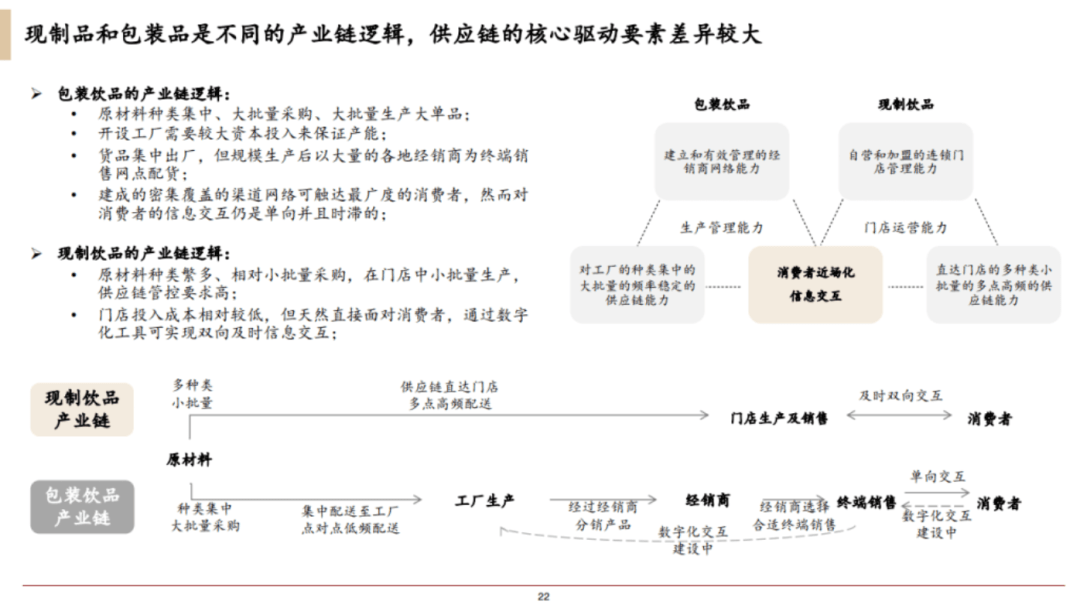

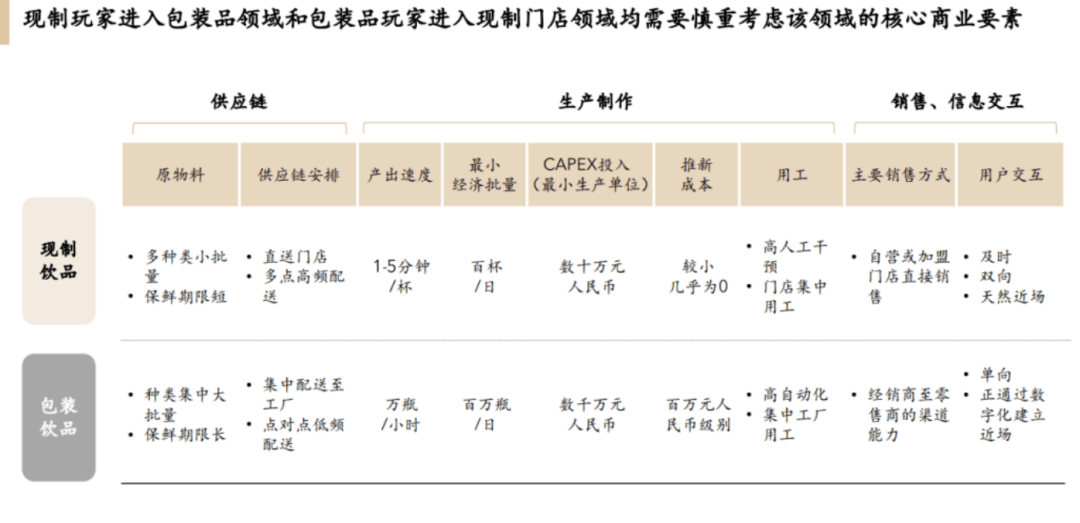

现制和包装本质上是不同的两种商业逻辑

尽管现制和包装饮品看似是竞争对手的关系,实际上,他们的客单价和成本差异巨大,是两种不同的商业逻辑。

两类创业者要互相跨界时,要注意在产业链上避免踩坑。

报告来源:凯度消费指数&厚生投资