度过了艰难的2020年,疫情基本得到全面控制,虽说部分地区还存在零星反弹,但整体还是处于可控的范围内。后疫情时代的第一个春节,白酒销售情况如何,整体消费是否得到大的改善?

为此,笔者对合肥市场进行实地走访调研,观察疫情后春节期间合肥白酒市场动销情况。

一、春节期间合肥白酒市场的动销情况

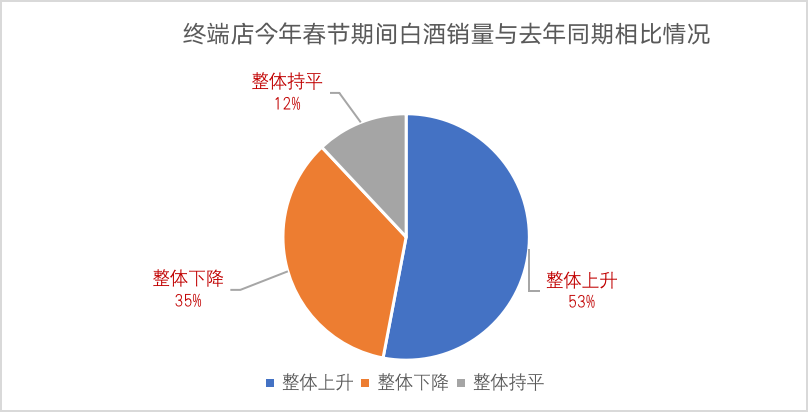

在通过对终端店的大量走访调研(主要以烟酒店和餐饮店为主),并根据终端反馈的销售情况进行了统计,形成了以下两张图反映合肥春节期间酒水市场整体情况。

从图中不难看出,今年春节期间销售相比去年整体增长的终端店占据了半数以上,下滑的终端占据了3成。销量增长的终端店普遍表示:上升的原因是因为今年比去年多了一个节后的销量,所以相比去年春节期间销量是整体上升的;销量下滑的终端店则说是因为:春节期间回家过年没有营业或者烟酒店过于集中而导致销量被分割。

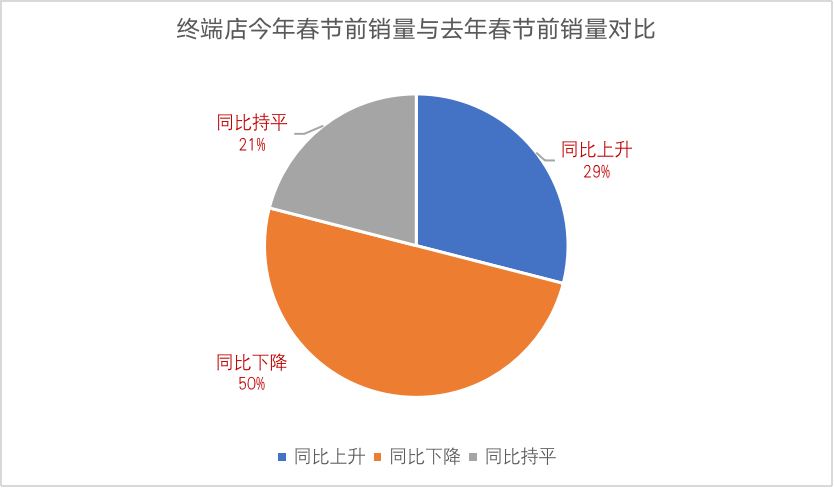

从上图可以看出,节前的销售一半的终端反馈同比去年下降,通过对这些终端进行了解,主要有以下几点原因:

1、 很多消费者去年春节期间购买的白酒,因为疫情隔离的原因,并没有全部消耗掉,部分消费者家里还有存酒,导致今年春节用酒购买量下降;

2、 春节前疫情存在零星反弹,国家倡导就地过年,很多外出务工者并没有回乡或者部分外来务工者提前返乡,虽说有部分外来务工者没有离开合肥,增加了部分自饮消费,但增加的这部分自饮并不能抵消减少的用酒量,导致整体销量有所下降;

3、 迫于疫情的压力,虽说合肥今年并没有限制走动,但依然存在部分消费者进行线上拜年的情况,春节期间走亲访友的频次明显降低,相应的用酒量也随之降低;

4、 由于全国部分地区疫情局部反弹的影响,今年春节期间合肥限制了几十人以上的大型聚餐场景,很多大公司的年会聚餐被迫取消,相应的酒水消费也随之减少;

5、 受疫情的持续影响,消费者的收入和心态同时发生变化,使得消费变得谨慎,白酒消费也受到了影响。

春节期间合肥的消费依然呈现两级分化的现象。大众消费价位主要集中于:100-200元和400-600元两个价格带之间,而位于200-400元价格带之间的产品,用酒量相对较少。

据大部分终端店反馈,今年100-150元价位的整体酒水消费量受疫情影响,略微下滑,在此价位的消费升级情况并不明显。主要消费的产品依然以古井5年(115元/瓶左右)为主;400-600元价位的整体酒水消费量处于上升趋势,如古井20年(550元/瓶左右),调研的名烟名酒店中约8成都反应店内销售情况明显好于去年。

马太效应同样适用于春节期间终端店的白酒销售。白酒销售规模较大的终端依然卖得很好,疫情对其影响并不大。究其原因,终端表示:自己有固定客户资源春节店内的销售都比较好,对今年的销售情况也比较乐观;反观那些规模较小的、主要都是依靠零售、没有固定客户的终端普遍反应今年销售不太理想,且一年不如一年,对白酒未来销售没有什么信心,比较悲观。

合肥的白酒消费量基本趋于饱和,已经很难向以前一样可以享受白酒整体消费增加而带来的红利。从走访过程中观察,同一街道上烟酒店的数量密集程度可见一斑(一条长约200米的街道有6家终端店),导致终端店酒水销售的竞争压力越来越大,酒水销售的赛道加速淘汰落后者,如包河区一家烟酒店老板说道:“店刚开了半年,销售很差,准备转手了。”

因为疫情的影响,社区团购炙手可热,成为新的销售途径,但对白酒市场销售影响有限。走访过程中了解的社区团购店,社区团购团长表示:在平台上购买白酒的消费者很少,酒水销售主要以一些低价的光瓶酒与不知名白酒为主,价格稍高的盒装酒基本不会在平台上进行售卖。

通过登录主流的社区团购平台:谊品生鲜、多多买菜、橙心优选、美团优选等发现,其主要销售光瓶酒白酒,也印证了线下社区团购店所说。社区团购对于低档的光瓶酒会产生一定的积极影响,主营光瓶酒的企业可以对社区团购保持关注。

省内品牌在100-150元价位占据主导地位,省外知名品牌在400-600元价位具有优势。春节期间合肥市场的白酒销售:省内品牌以古井、口子窖为主;省外品牌在次高端价位存在一定销售,如部分终端反应今年春节期间剑南春的销售同比去年增长明显。

二、省内主流白酒品牌的销售情况

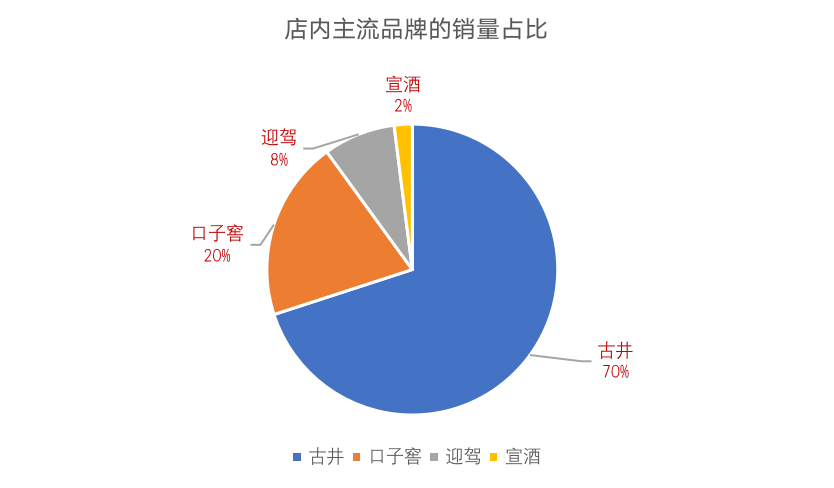

合肥市场作为安徽省的势能高地和消费风向标,对省内白酒品牌的重要性不言而喻。目前市场上整体依然以古井、口子窖、迎驾、宣酒为主,其在主流终端的店内销售占比大致如下图所示。

由图表可以看出,古井以7成销售占比处于绝对的霸主地位,口子窖、迎驾、宣酒3家销售难与古井分庭抗礼,古井依然是春节期间走量最多最快的产品。

古井贡酒:大部分终端反馈:春节期间,除去2020年初疫情的影响,古井的销量相比去年同期略微增长,发展较为平稳;

受政策变化影响:1是政策整体有所收缩;2是古井厂家取消以前终端古5、古8的抽奖活动,以返点形式进行奖励,只保留了古16、古20的抽奖活动,资源向高价位的产品倾斜。同时,导致了古20同比上升。

古井全系列产品中销量占比最多的依然是古5。受疫情影响消费较为疲软,阻碍中档价位古8、古16的销量提升。为提升销量古井贡酒针对竞品做了定点打击,如:买断部分终端的陈列展示;在次高端价位屏蔽剑南春;中高档价位屏蔽迎驾贡酒洞藏系列。

口子窖:口子窖销量虽说排在第二,但总量上与古井却存在很大的差距,对于今年春节期间的销售情况,5成左右终端表示同期相比销量略微下滑。

口子窖在合肥市场的产品销售,主要以中低端的口子窖5年、6年为主。终端普遍表示:口子窖的高端系列10年、20年则销售很少,相比往年并没有大的起色。

迎驾贡酒:根据市场反馈的结果来看,迎驾与去年同期相比销量有所提升。同时,调研过程中约2成的终端反馈:迎驾生态洞藏系列相比去年有很大的提升,生态洞藏6年的销售有明显起色。

迎驾产品销售低端价位(100元以下)以金银星为主,中高端(100-300元)及以上以洞藏系列为主,金银星主要在消费水平较低的区域销售,洞藏系列主要在城区销售,其口感慢慢得到消费者的认可。

宣酒:宣酒目前是4家品牌中销量最少的品牌,走访的终端普遍反馈春节期间宣酒销售差。在竞品买断、终端店下架以及其它原因下,宣酒在终端的表现疲软,以餐饮终端最为明显。如瑶海区的一家烟酒店老板说道,“宣酒卖不动,我已经下架了,不卖宣酒了”。

2020年宣8新品上市,在媒体渠道进行了较大的资源投入。但从市场走访过程来看,消费者目前并不买账,终端推荐起来也比较吃力,并且很多终端也没有推荐的欲望,导致整体的销售情况并不理想。

疫情的影响已经从消费端传导到渠道端,最为明显的表现在:面对春节旺季,终端也开始小批量、多轮次的补货。那些销量增长的终端,在春节期间小批量多轮次的补货现象尤其明显;而那些销量不理想的终端,节后依然在消化之前的、或者本年度春节前的进货。合肥市场终端的分化,在进一步加剧。

来源:华策酒业评论

作者:李超、吴金鑫