女性作为消费市场的主力军,不仅拥有更多的消费主权,同时也在一定程度上影响诸多行业的发展节奏和市场兴衰。如今,这一趋势在传统由男性主导市场的酒类市场也得以体现。女性用户无论是占比还是客单价,抑或是在酒类品类销售的此消彼长之中,都占据越来越重要的地位,“她力量”越发凸显。

本文摘自《1919女性用户购酒大数据》,希望能给行业提供更多的维度,更全面的去迎接和顺应这一股力量。

01

巾帼不让须眉,

女性用户增幅超过男性

一直以来,男性都是酒类消费市场的主力军,然而这一局势在近几年发生了变化。

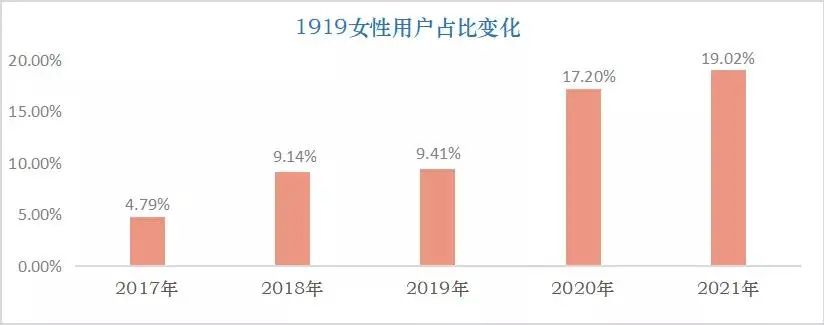

《1919女性用户购酒大数据》显示,在1919平台用户数量上,女性用户占比逐年递增,自2017年到2021年女性用户占比从4.79%增长至19.02%,用户数年均增幅64.48%。以往男性消费者在酒类消费领域相对于女性消费者“碾压式”的占比优势正在逐渐弱化,“她力量”持续发力,在酒类市场中的消费能力日益凸显。

02

出手“豪横”,

女性消费实力直线攀升

近年来,随着女性的经济实力和精神自由的提升,在购物消费上呈现爆发式的增长,消费和幸福生活指数密切相关。在许多行业,女性的客单价及增速远远高于男性,且女性的“悦己”消费观念越来越强,越来越多的女性愿意为自己的需求买单,在酒水行业也不例外,许多手握家庭经济大权的女性,在酒类消费市场上更显活力。

《1919女性用户购酒大数据》显示,2020年女性用户年人均下单金额为2228.24 元,与2019年相比整体提高594.79元,增幅达到36.41%。可见,女性在购酒时毫不手软,出手“豪横”,一点也不逊色于男性。

03

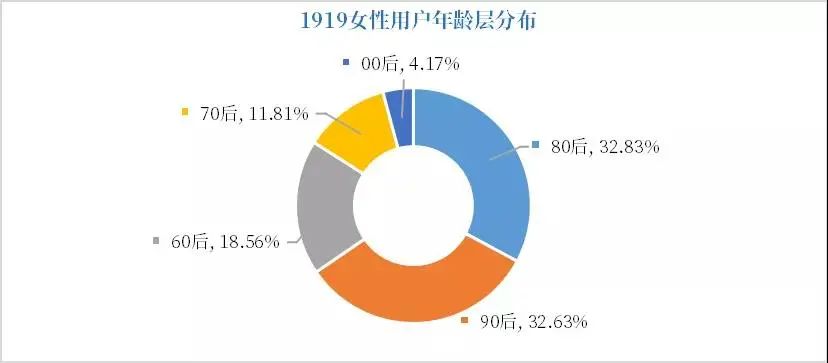

80后、90后购酒热情最大,

成为主力人群

04

哪些地区女性最“能”喝?

酒类消费人群基础庞大,不同地区的消费者对酒有着不同的理解和爱好,那么,哪些地区的女性最“能”喝呢?

根据《1919女性用户购酒大数据》,女性用户数量TOP5省份为四川省、广东省、河南省、陕西省、浙江省,占了总共女性用户数的50.09%。

女性用户占比TOP5省份则为吉林省、重庆市、四川省、湖南省、贵州省,平均女性用户占比36.40%。

而在市级市场,女性用户数量TOP5城市为重庆市、成都市、广州市、上海市、北京市,均为一线或新一线城市,这也显示这些城市的女性对于酒类新零售的接受度更高。

05

品类消费多元化,谁才是宠儿?

后物质时代下,人们对酒的消费逐渐从价格敏感过度到价值敏感。人们消费更加追求个人情感需要、品牌价值、社交价值、收藏价值等等,各种各样的消费目的成就了不同的消费选择。现代独立女性也更喜欢把酒作为彰显个人价值的一种社交工具,喝红酒的女人更浪漫,喝白酒的女人更干练几乎已经成为大众的普遍认知。那么,女性用户消费最多的酒品类都是什么呢?

2020年女性用户消费最多的是红酒品类,占了35.19%,这一点并未超出人们的习惯认知;不过,白酒位居第二为23.01%,这白酒企业需要更加重视女性消费者的需求。

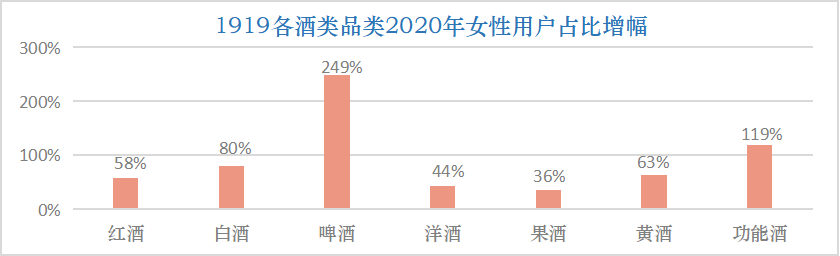

从不同酒品类的用户结构来看,女性用户占比各不相同,不过整体上都在增加,2020年对比2019年,女性用户占比增幅最小的果酒,增速也达到了36%,而啤酒则达到了惊人的249%,这也折射出各个品类在女性消费者市场还有巨大的机会。

综上可见,强大的“她力量”不容酒类行业忽视,尤其是其不断增加的消费人群和消费能力,必将对酒水企业和酒类品类形成变革推力