近日,凯度消费者指数携手贝恩公司发布了《2021年中国购物者报告,系列二》,报告中,通过数据对中国快消品行业的趋势和变化进行了解读。

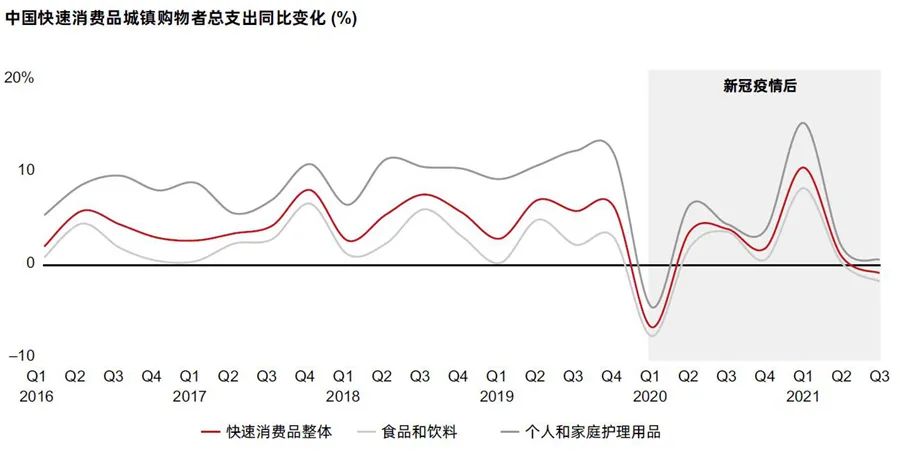

2020年上半年,新冠疫情影响下,中国快消品支出急剧下降,下半年迎来强势反弹,回升的势头延续至今年第一季度。

但是到2021年第三季度,中国快消品的总体增速较去年同期下跌0.8%。

来源:《2021中国购物者报告,系列二》

多年以来,中国快消品市场以5%左右的增速平稳增长,然而,去年全年近乎停滞。

最新研究表明,在中产阶级持续壮大、疫情管控下消费回流的背景下,中国快消品市场的基本面依然稳健:2021年前三季度,中国快消品的销量和销售额分别增长3.3%和3.6%,实现温和复苏,同时,平均售价小幅上升0.3%。

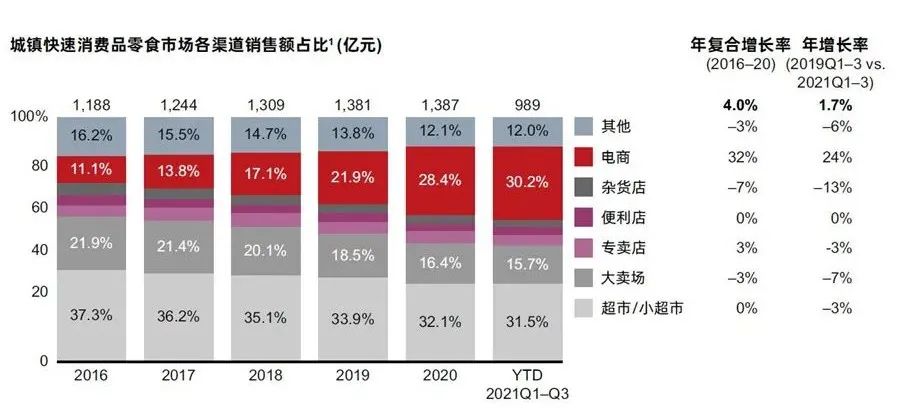

值得注意的是,渠道结构的变化正在改变着中国购物者的行为。2021年前三季度,线上渠道的渗透率不断增长,比如,电商渠道的销售额增长了24%。

来源:《2021中国购物者报告,系列二》

除便利店外,大多数线下渠道不断丢失份额,销售额均呈现下跌之势。

值得一提的是,过去三年以来,线上渠道的竞争格局趋于严苛,经历了从“均分天下”到“群雄逐鹿”的过程,各个渠道的增长贡献率始终在不断变化。此外,电商新贵的崛起加速改变了竞争态势。

贝恩公司全球合伙人、大中华区消费品业务主席邓旻表示,新冠疫情显著改变了中国消费者的购物方式。

一方面,直播成为电商平台重要的销售和营销渠道,其中,头部达人主播对于线上交易金额(GMV)贡献突出。然而,随着头部达人主播的交易金额贡献率上涨,主播行业的头部聚集效应明显,导致达人直播的经营模式的可持续能力欠佳,因此,越来越多的品牌纷纷开始自播带货。

另一方面,社区团购在新冠疫情期间呈现井喷,从今年第三季度起,这一模式进入整合期,迎来退潮。对此,阿里巴巴等平台创新生意模式,从而提升整体运营效率,并且提供更佳的服务,优化消费者体验。

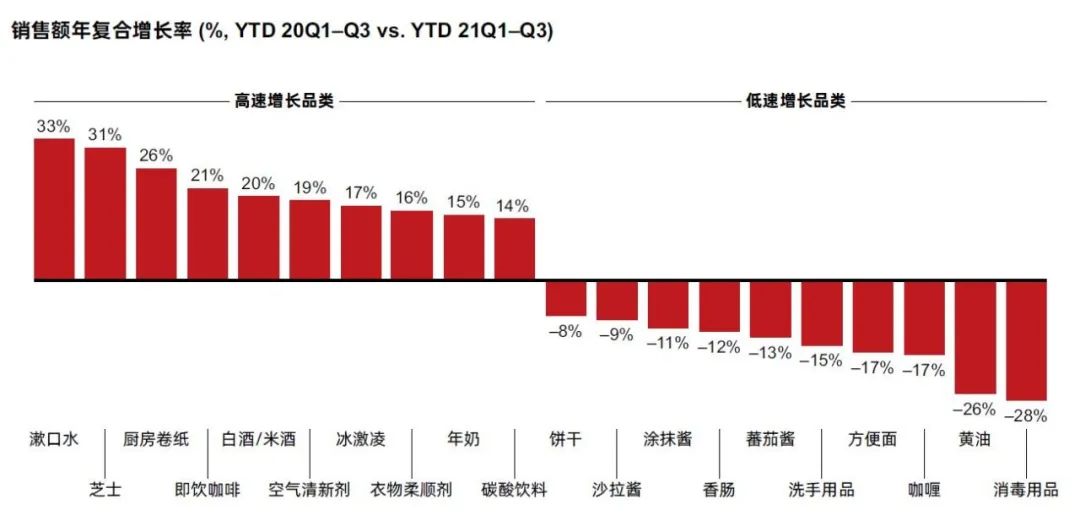

2021年,不同品类表现各异。具体看,奶酪、即饮咖啡等与提升生活品质相关的品类增长较快;而新冠疫情隔离期间广受欢迎的品类,比如方便面、饼干和黄油等,呈现出负增长。

来源:《2021中国购物者报告,系列二》

贝恩公司资深全球合伙人Bruno Lannes说道:“在2018年,我们针对46个新生势力品牌展开了研究,探究决定这些品牌成败的关键因素。今年,我们追踪了上述品牌的表现。结果表明,有17个品牌表现强劲,有一些品牌触顶下滑,有一些品牌甚至逐渐淡出市场。”

他指出,置身瞬息万变的市场中,品牌增长需要追求质而不仅量的增长。想要实现1-10的增长破局,品牌需要围绕四大关键能力维度(品牌力、产品力、渠道力和组织力),有选择性地建立自身的竞争优势。”

产品力:打造“超级大单品”,围绕核心,延伸一揽子产品矩阵及创新项目;

渠道力:依托数字化工具,建立以消费者为中心的全渠道布局,实现更广范围的地域覆盖,从而推动渠道下沉和拓展;

组织力:构建敏捷迭代的能力,凭借数据和洞察赋能,不断评估并改进产品开发、渠道拓展和商业模式。

凯度消费者指数大中华区总经理虞坚认为:“未来,在中国快消品市场上,新生势力品牌和成熟品牌将长期共存,并以各自的方式实现增长。优秀的品牌需要相互借鉴、取长补短,方能共同发展,为中国消费者创造更多的可能性。”