01

旺季遇冷为哪般?

作为经济第一大省,广东尽管不是白酒消费的大省,但近年来白酒市场新增份额日渐扩大,成为各大白酒企业竞相争夺的重要阵地。记者春节期间走访广州市场发现,白酒传统销售渠道相对冷清,节前火热的促销气氛已不见踪影。

在广州市天河区某大型连锁超市,记者看到仅有洋河的部分产品折扣力度较大。洋河梦之蓝52°M3(500ml)、天之蓝2021版52°(500ml)标价分别为698元、498元,可享“买一瓶立减100元”的活动。梦之蓝M6+(550ml)特价839元,海之蓝52°(480ml)特价188元。其他品牌均无促销活动。

“我们节前的促销力度还是蛮大的,而且范围很广,高中低档酒都有活动,但销售情况也很一般。” 该超市白酒区域销售人员黄先生称,“大年二十九之后的销售情况就更差了,只有很少顾客家里酒喝完了来补货的,非常少。”

越秀区某连锁酒类专卖店的林经理告诉记者,“虽然五粮液这种高端酒还是不愁卖,但今年春节总体销售下滑很多,前两年有些客户一口气花几万块钱买酒都不稀奇,今年可能一次性买个两三千块钱都要考虑一下。”

番禺区一家中型烟酒店近日生意也颇为冷清,老板老王称,“往年隔壁饭店生意好,很多人来我这里买酒拿进去请客,今年饭店吃饭的人也少了,来买酒的人就少了。”

据业内人士透露,今年白酒主力市场包括河南、陕西、山东、河北等地的销售情况也不是很乐观。其中,作为“全国白酒市场风向标”的河南,白酒市场今春也是“春寒料峭”。

河南省酒业协会流通委员会秘书长皇甫尚旻日前透露,2022年春节河南省酒水销售较去年春节预计下滑20%以上,“河南白酒2021年12月较11月稍有10%的增幅,但远没达到上年同期水平,进入一月,本打算大干一场,却又因疫情按下了暂停键,严重影响了经销商的市场预期。”

郑州酒类行业协会秘书长关春夏表示,今年春节郑州酒商销售量预计下滑50%左右,郑州酒类市场可能成为近年来“最冷”的春节旺季。

白酒专家肖竹青对记者表示,今年受疫情影响,白酒消费场景大大减少,同时,各行各业均受到疫情冲击,人们春节消费的积极性和购买力均有所减弱,影响了春节的爆发性消费冲动。

上述业内人士表示,除疫情影响外,白酒旺季不旺还与高档白酒投资属性变强的趋势有关。“投资性需求不同于传统的消费性需求,它不存在消费时间节点的波动,旺季的概念也会逐渐削弱。”

02

“上座率”不行,“票价”来凑?

与市场的“冷静”相比,元旦前各大酒企竞相提价行为也显得不太“冷静”。

去年12月14日,泸州老窖特曲酒(老字号)2018版整体涨价,计划内涨价40元/500毫升、计划外涨价至388元/500毫升;12月16日,泸州老窖通知将对西南、中南地区的国窖1573经典装(38度、52度)价格进行调整,计划内每瓶涨价40元、70元,计划外涨价至每瓶750元、1080元;12月28日,泸州老窖再次发布调价通知,上调百年泸州老窖窖龄酒60年产品的团购价与零售价。

随后,这波涨价潮愈演愈烈,五粮液、习酒、舍得酒、古井贡酒、古越龙山、顺鑫农业等酒企先后发布涨价通知。据不完全统计,2021年10月底以来,共有10余家酒企出现提价行为。

有网友吐槽:此番白酒涨价似乎与今年春节档有的电影票房异曲同工——“上座率”不够,靠“票价”来凑。

对此,肖竹青表示,白酒旺季涨价并非今年特例,实际是知名酒厂利用品牌价值和强势地位“抢钱”的一种常规动作。“名酒经销商的流动资金是有限的,品牌宣布一个时间点涨价,那么在这个时间点前还是老价格,之后就是新价格,那么经销商为了获取价差就会集中打款。”

肖竹青称,白酒品牌涨价并不简单,既要讨好渠道,又要讨好消费者,“第一,涨价的价位要与消费者的心理价位相吻合,涨多了容易失败;第二,品牌对库存的控制能力很重要,如果社会库存很大,涨价就很容易失败,库存供不应求才容易成功;第三,需要全国性的强有力的销售服务体系,比如泸州老窖,它在全国的业务员非常多,它可以做到说涨就涨,谁不涨就处罚谁,这样就很容易成功。”

另有业内人士认为,春节过后,由于销售情况冷淡,可能会有酒商经不住库存压力而降价打折。

一位券商分析人士向记者表示,后市价格将可能出现两个分化的阵营,“茅五洋泸汾等名酒,节后肯定不会打折甩货,但是一些不好卖的区域酒厂,缺乏完整的销售服务体系和强有力的执行力,节后确实可能会形成打折促销局面。”

对于白酒板块节后的走势,该券商人士认为,“节前调整较为充分,节后走稳概率高;全年来看,稳增长效果值得期待,预计白酒板块先抑后扬。”

03

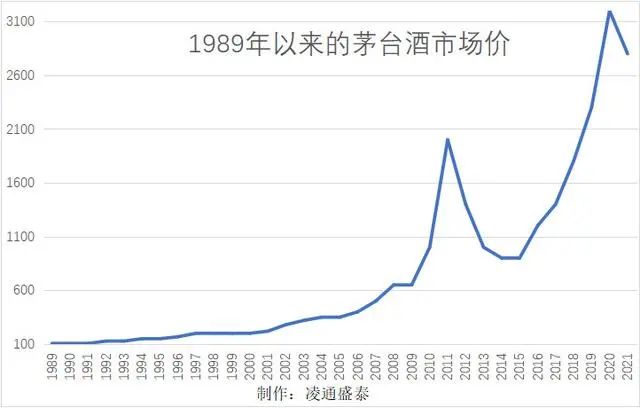

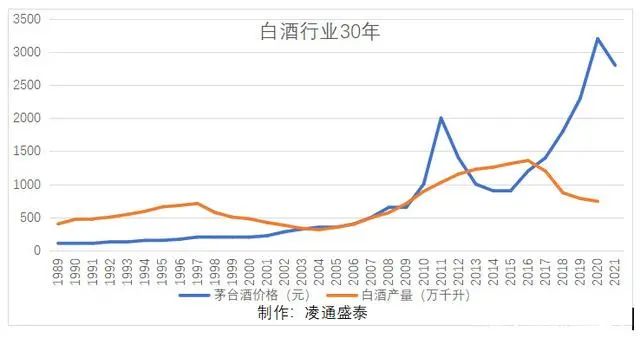

白酒已进入大周期的下降拐点

2012年下半年,白酒厂开始竞争性提价:你提了20%,我就要提30%,某个酒厂的提价理由,仅仅是因为另一个竞争酒厂提价。当酒厂比着提价时,往往快速迎来下行拐点,尤其是在外部经济环境变化和社会事件冲击。

本文系食品观察家综合上海证券报 、斗酒等媒体报道