我们该如何去看待泸州老窖的成长性与前三梦想?

4月28日晚,泸州老窖股份有限公司(下面简称“泸州老窖”)发布2021年报与2022一季报。年报显示:2021年度实现营业收入206.42亿元,同比增长23.96%;实现归属于上市公司股东的净利润79.56亿元,同比增长32.47%。值得关注的是,泸州老窖年报最终公布的营收和利润数字都比之前快报预披露的(营收203.84亿,净利润78.49亿元)要高一些,因而增幅也更高一些。

其实在之前老窖公布业绩快报时,小编就写下《200亿关口的泸州老窖如何“高点起跳”?》的文章,基本判断一致:继茅五洋之后,酒业迎来第四家200亿级别的企业,同时汾酒的准200亿业绩也让“白酒200亿俱乐部”格局从2017年以来得到了首次扩容,这也意味着行业上市公司前五的门槛提到了200亿。有点扯远了,先看泸州老窖的报表信息与基本面:

01

名酒70年,泸州老窖新跨越

如果说2020年因为疫情影响耽误了泸州老窖的快跑,显然2021年业绩的出现意味着新跨越:因为无论是横向来看,跻身200亿俱乐部成员的行业地位;还是纵向来看,营收(净增40亿)与利润双双20%+的增速,泸州老窖这份报表都足够华丽。同时在酒说看来,这也是泸州老窖献礼名酒70周年的“最好礼物”。具体拆解来看:

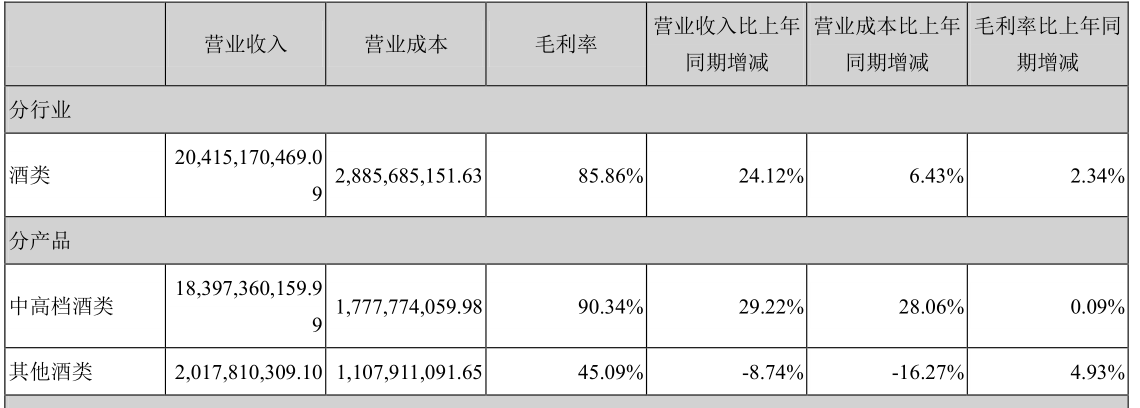

1、分业务和区域来看,深度聚焦白酒主业,酒类业务达到了204.15亿元,其他业务2.27亿;国内是205.59亿元,国外8430多万元。

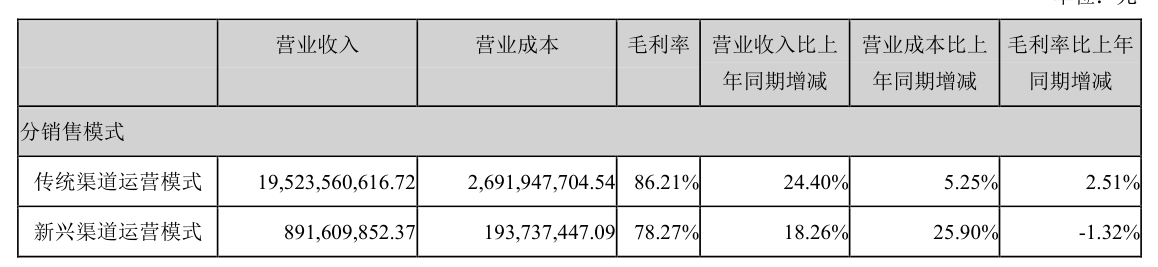

2、分渠道来看,传统渠道(主要是经销商代理)是195.24亿元,报告期内一共有经销商1931名,其中国内1783名,同比减少了264家;新兴渠道(线上电商)为8.92亿元;

3、最核心的分产品来看,中高档酒类183.97亿元(国窖、特曲+百年窖龄),其他酒类20.18(头二曲)亿元,核心是光瓶酒战略的调整,这个调整也直接影响到全年销量,完成酒类销量77850吨,同比减少35.64%(二曲类产品减少);产量94818吨,同比减少14.9%。

这种跨越还充分体现在更长的时间维度下:2012年泸州老窖历史上首次过百亿,但随着行业调整又迅速跌落:2014年业绩达到这10年间的最“低点”,然后于2017年重回百亿,并在4年时间又造了“一个泸州老窖”,业绩实现了翻倍,跻身200亿阵营。

其实相比泸州老窖营收业绩的“大落大起”,泸州老窖利润增幅从2015年以来,始终保持在30%左右的稳定增速,即使在酒业深受疫情影响的2020年(泸州老窖同年业绩营收仅净增8个多亿,同比增长5%),泸州老窖利润依然保持了29%的增长,这其实侧面说明泸州老窖的增长的确是非常高质量的(高端产品驱动,盈利能力领先行业)。

关于增长原因,老窖给出了五个方面的原因:一精准营销,规模扩张(成功转型成为“全面以消费者为中心”的新型酒类头部企业);二品牌塑造,招牌擦亮,“双品牌、三品系、大单品”,品牌矩阵日臻完善:中国品味在全国核心城市快速布局,国窖1573稳居中国三大高端白酒阵营,泸州老窖1952、黑盖等战略新品隆重上市,“双品牌”战略取得突破性进展;三产能升级,保障有力;四数智赋能,转型升级;五精细管理,效能提升。

02

2022年的成长性与老窖的“底气”

年报提出:力争2022年实现营业收入同比增长不低于15%,这就意味着营收目标至少237亿元,增量30多亿元。值得关注的是,同期披露的2022年Q1数据,显然泸州老窖取得了开门红:

一季度营业收入63.12亿元,同比增长26.15%;归属于母公司所有者的净利润28.76亿元,同比增长32.72%,两项指标均高于15%。关于2022年的成长,泸州老窖提出三个层面:

首先是提升发展质量,坚持“聚焦、聚能、聚力”三大原则,推进市场布局、产能布局、人才布局的全面优化提升:推进“七个聚焦”,聚焦“高端引领、品牌复兴、创新创造、消费创新、重点市场、营销协同和价格物流”;“三项聚能”,产能保障、数智化改造;“三大聚力”,形成人才聚集高地。

其次是增强文化赋能,围绕提升“高度、温度、热度”三大目标,真正为企业扩张、品牌升级、市场拓展和团队成长输出优质成果、搭建有效平台、输送充足弹药。

最后加快跨越突破,要围绕“三个加快”,聚集起冲刺前三的强大势能。

(1)加快销售规模突破,一定要实现放量增长,国窖系列要发挥品牌引领作用,泸州老窖系列要坚定形成新的增长极,养生酒系列和新酒业系列要解放思想、加快创新。

(2)加快管理效能突破,一定要促进战略落地,全面探索“136战略落到部门、部门落到项目、项目落到个人、个人落到行动、行动落到奖惩”的有效机制。

(3)加快贡献能力突破。必须为国家、社会、合作伙伴和员工作出更大贡献。

其实泸州老窖在年报中还提两个关键的信息点:

一是员工持股计划最新进展,继去年9月26日提出方案后,确定2021年12月29日授权日,按每股92.71元的授予价格,首次向符合授予条件的441名激励对象授予限制性股票692.86万股,最终实际参与认购的激励对象为437人,完成授予登记的限制性股票数量为686.26万股。并与2022年2月21日,公司完成了限制性股票激励计划的授予登记工作,本次授予登记完成后,公司股份总数由1464752476股增加至1471615076股,这对“人”的激活作用是巨大的,从员工到主人翁意识的转变。

二是黄舣酿酒生态园全面投产,泸州老窖保障能力实现质的飞跃。目前已经形成“1+2+N”产能新格局,即:“1中心”,1573国宝窖池群;“2园区”,罗汉酿酒生态园和黄舣酿酒生态园;“N基地”,安宁科技园、三大藏酒洞、泸州酒业集中发展区等生产供应链基地,以优质产能保障支撑公司“十四五”销售扩张。园区投产后,新增优质纯粮固态白酒10万吨/年、酒曲10万吨/年产能和38万吨储酒能力,公司生产保障能力实现质的飞跃。

03

酒说评论:关于酒业“200亿时代”的跃迁密码

年报里面泸州老窖再次重申公司“十四五”发展战略,即“136”战略:坚定1个发展目标:坚定重回中国白酒行业“前三”目标;坚持3大发展原则:品牌引领,品质立基和文化铸魂;最终建设“六位一体”泸州老窖,品牌、品质、文化、创新、数智与和谐。

跳出泸州老窖本身来看,一个目标“重回前三”并不容易,因为现在行业格局的变化不仅仅取决于自身的年努力,还要看竞品的成长性。所以我们更多应该跳出这个具体的目标,真正看看“后200亿时代,茅五进阶带来的启示”,从行业发展历史来看:

五粮液在2011年进入200亿,茅台在2012年,洋河约在2017年(当年是199.18亿)……这几年真正持续增长,甚至每年以一个“身位”保持快速增长的是茅五,茅台自2016年走出调整期以来以来每年净增140亿,五粮液年净增约83个亿,二者的一个超级共性就是:都有高端行业大单品飞天茅台和经典五粮液(普五)。

总结茅五两大龙头品牌大象持续起舞的核心是:掌握着行业定价话语权飞天与普五持续几年内的量价齐升,无论是出厂价,还是市场投放量方面,亦或是通过渠道扁平化和高端品种多元化等方式,始终保持了大单品的持续量价升维;同时也不能忽略“第二曲线”的孵化,比如茅台酱香酒几年间的百亿规模,五粮系列酒的整体快速发育……

业内常常有这样一个观点,用大单品的价格结构来衡量企业发展的含金量与持续性,所以飞天茅台价格最高,同时市场投放量(销量)在2021年达到3.6万吨;普五紧随其后,站稳千元价格带,2020年市场销量在2.8万吨。如果按照这个逻辑,显然目前第三高价是国窖1573,同时从市场销量来看过百亿级别大单品,从老窖2020年报来看“中高档酒类销量是2.53万吨”,业内判断国窖的销量在8000吨左右。

伴随着整体的高端扩容,显然作为“高端阵营当之无愧的第三瓶酒”国窖1573在量价方面都有进一步持续成长的空间。“量”主要体现在其他市场的增量依然很大,除了西南和华北市场处于优势地位外,包括华中、华东、华南等;“价”方面除了经典装外,国窖1573高端矩阵化成为新的命题与想象空间,包括中国品味系列、封藏春酿、敦煌联名等。

当然,如果放到增长曲线或者护城河方面,泸州老窖其实优势更加明显,一方面是特曲、窖龄已在调整价格和节奏,业内看好其止滑后贡献增速,尤其是特曲系列卡位300-500元的次高端结构升级核心价格带,市场价值还需要挖掘,头曲也在稳步向上,而窖龄也在2021年传出史上最好业绩的突破,更别说特曲60版这种奇兵类的产品。当然被业内看好的还有:这几年产品创新方面的“新三驾马车”,分别是泸州老窖1952、高光与黑盖。

可能需要考量的是:这些品牌架构的护城够不够强大,或者说再进一步说高端第三瓶酒国窖1573稳不稳,能有多稳,未来发展潜力与势能能爆发出什么水平与程度,是否具有可替代性,能否超越品类赛道达到新的维度,这可能关乎着老窖更大的“诗与远方”。