2021年,全球疫情持续反复,全球贸易结构尤其是供给端无法快速恢复,原材料及物流成本持续攀升。

与此同时,疫情之下社会消费品零售总额两年平均增长3.9%,远低于疫情前8%至10%的水平,消费仍处于较为低迷的状态。供给端和消费端带来的不确定性,让食品企业两端承压。

随着年报季的到来,上市食品企业陆续交出了迎战“疫情”大考的答卷。食品商分析了30家上市食品企业2021年年报,试图从中窥见食品行业的变化与未来发展走向。

01

受成本上涨影响盈利承压

方便食品企业陆续调价

2021年,方便食品的发展速度与2020年相比有所回落,根据尼尔森数据,2021年方便面行业整体销量同比衰退4.0%,销售额同比衰退2.7%,但仍超2019年疫情前的水平。与2020年整体爆发的局面相比,2021年销售额的收窄也意味着“沉淀”,部分没有根基的跟风产品被市场过滤掉了。

聚焦头部企业表现,2021年康师傅方便面业务收入为284.48亿元,同比衰退3.6%,但与2019年相比增长12.44%,销量市占率54.7%,销售额市占率48%,仍保持着市场第一的位置。在产品组合的变化上,康师傅高价袋面占比42%(同比下降2%),容器面46%,中价袋面占比10%(同比上升1%),干脆面及其他占比2%(同比上升1%)。不难看出,2021年康师傅瞄准城镇及新农村消费群体,强化了中价袋面的布局,满足实惠型消费者的需求。

值得注意的是,康师傅方便面2021年净利润同比下降26.67%,毛利率同比下降4.94个百分点至24.36%。这有产品组合调整的因素,更多的是原材料价格上涨带来的影响。日清食品在2021年年报中也提到,疫情对原材料及供应链产生了负面影响,对于即食面行业,包括棕榈油、小麦粉、原油等多种原材料的采购及物流成本受到不利影响,特别是棕榈油价格上涨至历史高位。

原材料价格大幅上涨,企业不得不采取涨价措施。今年第一季度,康师傅、统一、日清相继涨价,康师傅“经典袋面系列”以2.8元/袋的新形象出现,桶装方便面也上涨了0.5元,而统一袋装方便面也从2.5元涨到2.8元。3月1日起,日清旗下中国杯装及袋装即食面的平均出厂价格也实施中个位数百分比涨价。

在海外市场,方便面价格上涨得更早。2021年8月,辛拉面等多个韩国品牌价格大幅上涨,据媒体报道,2021年10月,韩国方便面价格同比上涨11%,为2009年2月以来的最大涨幅。

日清食品在年报中表示:“未来,除非疫情得到控制且生活恢复正常,否则原材料价格波动将持续影响制造业务。”涨价是一时之计并非根本之策,方便面企业要打开增量空间,要从创新产品或产品升级、提升精细化运营力以及产业链把控力等多方面入手。可以说,疫情为方便面行业带来了机会,也带来了挑战。

02

线上流量边际增量放缓

休闲零食企业谋求全渠道发展

目前我国休闲食品行业零售额合计超7000亿元,根据Frost&Sullivan数据,预计2025年我国休闲零食行业零售额将达到11014亿元,2020-2025年的年复合增长率为7.3%;坚果炒货符合健康化的长期趋势,2020-2025市场规模年复合增长率达9.0%。

休闲食品行业增速稳健,业内企业在2021年营收普遍增长,但增收不增利的现象依然突出。利润下滑的原因一方面是原辅材料、人工、运输、能源等成本持续上涨,另一方面,零售渠道的变化对企业发展产生了深刻的影响。

首先聚焦渠道变化。疫情之下新兴渠道崛起,直播电商加速发展,头部直播带货达人开始涌现,社区团购站上风口,主流电商平台流量边际增量放缓,线上零售渠道整体呈现去中间化再去中心化的趋势;

线下渠道基本盘地位不变,根据Frost&Sullivan数据,2020年休闲食品线下渠道占比82%,仍将是休闲零食市场的主渠道,但疫情影响下,商超到店人流量下降,导致线下经销商收入及门店业务增速放缓。线上、线下的渠道变化驱动休闲零食企业加速推进全渠道布局,渠道加速下沉。

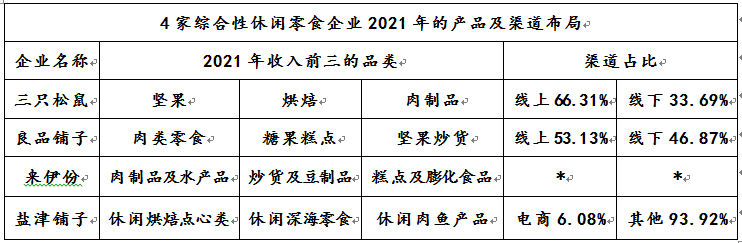

线上起家的三只松鼠,2021年营收略有下降,但通过全渠道成本管控和供应链效率提升,净利润同比增长36.43%。2021年,三只松鼠继续深耕线下渠道,对门店策略由过去的规模化、粗放型扩张转向优质店铺的可持续经营;同时加速推进新分销业务,2021年新分销实现营业收入16.09亿元,同比增长38.16%。

然后看产品布局。2021年,多家企业聚焦核心品类的趋势明显。三只松鼠明确聚焦坚果的战略,2021年坚果收入占总收入比例达51.73%,同比增长4.33%,市场份额稳居第一;盐津铺子同样提出聚焦核心品类的战略,休闲烘焙点心类收入占总收入比例为33.04%,同比增长10.77%;而良品铺子在2021年持续聚焦肉类零食、糖果糕点两大品类,其中猪肉脯系列产品全年终端销售额突破5亿元,同比增幅超41%。

在聚焦核心品类之外,儿童零食的发展值得一提。2021年,三只松鼠旗下小鹿蓝蓝上线以来保持高速增长,全网宝宝零食类目第一,良品铺子旗下良品小食仙全渠道终端销售额为4.17亿元,同比增长41.14%。随着“三孩”政策的放开和精细化养娃意识的提升,儿童零食将继续高速扩容。

综合来看,面对原材料及物流成本不断上涨的客观因素以及线下因疫情人流量减少、线上流量持续分化的局面,休闲食品企业在2021年的布局呈现两点共性,一是聚焦核心品类,二是谋求全渠道发展。

可以预见的是,后疫情时代,渠道竞争多元化、品牌竞争力凸显,抛开成本上涨的客观因素,休闲零食企业要打破“增收不增利”的局面,供应链整合与效力比拼必将成为关键要素之一。

03

原高势能消费区域断崖式下跌

卤味行业整合和洗牌速度加快

2021年,卤制食品行业规模超3000亿元,其中休闲卤制品达到10%以上的市场增速。而根据艾媒咨询报告,2018~2021年中国卤制品行业年复合增长率为12.3%,2022年行业规模有望突破3600亿元。随着绝味食品、周黑鸭和煌上煌陆续披露2021年年报,疫情之下卤制品行业的消费场景变化正在成为改变市场格局的关键因素。

受疫情影响,休闲卤制品线下需求降低,特别是交通枢纽、商超综合体、购物中心及旅游目的地等场景客流人数大幅下降,导致原本的高势能消费区域的消费力断崖式下跌。与此同时,消费者居家场景增加,这又卤制品消费创造了新的机会。因此,能否对标消费场景打通营销通路,从某种程度上决定了卤制品企业是“赶上”还是“掉队”。

绝味食品2021年在品牌运营方面充分运用数字化、社群化的工具,门店扩张及单店营收逐渐恢复,截止报告期末,中国大陆地区门店总数13714家,全年净增1315家;

周黑鸭也在探索社区市场,增加消费者购买的便利性,以抵御疫情下单一销售渠道带来的风险,截止报告期末,周黑鸭门店总数达2781家。从业绩上来看,绝味食品、周黑鸭抓住了疫情下居家消费场景的机会,均实现了营收和净利的双增。

另一家卤制品上市企业煌上煌拥有门店数量最多, 截止2021年底拥有4281家专卖店,受到了疫情下人流量下降的负面影响。终端门店的单店收入在第一季度略有恢复后,后三季度收入呈现持续下滑趋势,2021年营收同比下降4.01%,净利同比下降48.76%。

综合来看,疫情带来的线下需求减少以及原材料价格上涨的影响,将加速中小品牌的出清,传统意义上的“夫妻老婆店”、中小品牌或许将因为资金周转、食品安全等问题退出市场,行业内部部竞争格局加速重构,市场份额逐渐向头部企业集中,为头部品牌和龙头企业扩张带来机会,但也对休闲卤味企业的运营能力提出了更高的要求。

04

烘焙行业进入高速发展期

差异化产品创新驱动企业增长

2021年中国烘焙市场规模超过2600亿元,如果保持10%以上的增长率,2023年中国烘焙市场规模将超过3000亿元,行业整体处于高速发展的成长期。

梳理烘焙行业上市企业2021年年报,食品商发现了四个共性的变化:一是疫情影响下原材料价格上涨导致生产成本增加;二是产品竞争日趋激烈且同质化严重;三是消费者对品牌认知度提升,品牌消费进一步增加;四是消费需求层次化、多样化的趋势日益凸显。在此背景下,桃李面包、达利美焙辰等企业均在调整经营布局。

2021年,桃李面包营收63.35亿元,同比增长6.24%,增速稳健;实现净利7.63亿元,同比下降13.45%,同时毛利率同比减少3.69个百分点。2021年,面包及糕点占桃李面包营业收入的比例为97.67%,同比增长6.01%,醇熟等明星产品继续获得稳步增长,岩烧蛋糕、乳酪面包等新品呈现较高速增长。

而达利美焙辰2021年不断提升经营效率,市场份额快速提升,销售收入达到13.90亿元,同比增长33.5%。2021年,达利美焙辰也加速推新节奏,在秋季糖酒会期间推出了中保散装系列14款新品,产品体系进一步完善。

透过桃李面包及美焙辰的战略布局,可以看到产品差异化创新和产品高端化升级是烘焙企业增长的主要驱动力之一。近年来,高价值人群是消费核心,Z世代成为消费新力军,为满足这类人群需求,中点西做、健康成分、场景化、口味多样化成为烘焙行业产品发展趋势,低糖低脂和药食同源成为创新热点,健康化、高附加价值的烘焙产品正在受到市场追捧。

05

结语

综合来看,食品商统计的30家上市食品企业中,有13家企业出现了增收不增利的情况。增收源于消费场景的延伸,尤其是家庭消费场景及消费量大幅增加,以及渠道的拓展及精耕,不增利的首要原因是疫情下原材料及供应链成本不断攀升,其次是品牌竞争加剧,营销费用投入等等。

同时后疫情时代零售渠道先去中间化再去中心化的趋势突出,线上流量持续分化,线下渠道易受疫情反复的影响,因此单一渠道运作的企业业绩承压,线上线下全渠道运营能为企业带来更强的抗风险能力。

2022年,疫情仍旧呈现多点爆发的态势,完善的差异化的产品结构是企业增长的驱动力,而全渠道布局则是企业发展的客观要求。总体来说,食品企业的“大考”还未结束,综合能力的白热化比拼刚刚开始。