消费、投资和出口是地方经济发展的三驾马车。2008年经济危机之后,地方政府以国资平台公司负债拉动投资,提高基础设施建设水平,招引优质产业落地,进而推动地价和房地产价格上涨,已经成为一个基本打法。

各地国资平台公司的设立和发展,规避了国家《预算法》对地方政府融资的限制,2013年之后一路狂奔,特别是经济发达区域的国资平台公司资产规模巨大,动辄过数百亿,甚至千亿,已经成为地方政府城市建设、引进产业的重要抓手,甚至成为“第二财政局”。在很多地方,财政局局长分管的税收等传统收入,只能是“吃饭财政”,拿不出更多的新增资金用来完成雄心勃勃的城市地铁、轻轨、新城、产业园等巨额投资,国资平台公司承担这部分重担,各地负债已经到了一个非常高的水平。2017年以来,中央开始去杠杆,中央各部位出台各类文件,严格限制地方隐性债务增加。

国家已经意识到地方政府、企业和居民的杠杆高起,对经济和社会长远发展危害极大,把去杠杆作为三大攻坚任务之首。特别对地方负债实施终身追责制,举措严厉。在这种情况下,传统的以高负债、高投入发展经济的方式已经全面落伍,也难以为继,必须要有新的思维和路径,有的地方已经开始行动起来。我服务地方国资平台公司和资本市场逾十年,从经验的角度谈一下自己的几点看法:

深刻认识到地方政府信用和地方国资平台公司的信用等级实际上是某种程度上的“印钞权”,要管理好和利用好地方国资平台公司的信用等级,这样才能融到低成本的资金,为地方经济发展筹集长周期、低利率的资金,带来经济发展的血液。

从资本的角度而言,美国之所以经济发展好,是因为它有全球“印钞权”,美元是全球硬通货,全球各国购买美国国债为美国发展筹集大量极其低廉的资金,更能在经济危机之时,驱动印钞机放水,转移经济危机。危机之后,其他国家资产价格低廉,又可以用美元以地板价抄底全球优质资产。

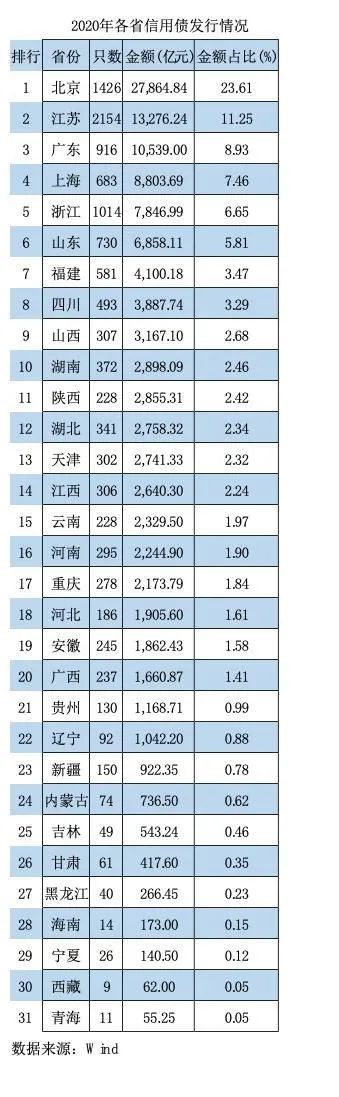

可以从这个角度去理解地方政府和地方国资平台公司的各类资金筹集。由于我国《预算法》的限制,地方政府不能自行举债,地方政府纷纷通过成立国资平台公司,将地方上的各类资产装进去,以公司的名义进行各类融资,从而规避了《预算法》的约束。地方国资平台公司的信用直接决定了一地的融资资金时间和成本。当下,不同地方国资平台公司的融资成本差异巨大,有网红区域的信用债融资综合成本已经超过10%,但仍然融资困难,东北等地区已经基本停止了新增信用融资(绝大部分为借新还旧),都是存量融资。有的地方的融资成本极低,在基准利率以下,信用债的综合发行成本在5%以下,甚至更低。仅从财务成本的角度而言,融资成本低的区域的发展优势立现。很多经济学家设置了大量复杂的指标体系,对不同区域、不同城市的发展前景进行预判,其实资本市场的真金白银是最诚实的,从资本市场资金流入的量和资金成本的角度,就可以分析出一个地区、一个城市是不是有发展前途。连新增融资都几乎断档,还谈何发展呢?

所以,地方政府主要领导、地方国资平台公司领导要像一个人爱护自己的眼睛一样爱护自己所在地区的信用,进行调整优化。去年河南千亿国企永煤违约事件造成的波动至今难以消除影响,河南的国资平台公司融资异常艰难,这种信用坍塌事件对地方造成的打击是巨大的。一个地区、一个国资平台公司的信用积累要历经多年,但坍塌只是一瞬间的事。

要从债权融资思维往股权融资思维转型。债权思维背后的逻辑是地方国资平台公司与土地财政的双轮驱动,而股权思维背后的逻辑是产业发展与资本市场的产融互动。从更重视资产规模大小,到推动地方资产证券化后的“市值规模”,实现从“资产逻辑”到“市值逻辑”的转变。

过去十年,各地地方国资平台公司对各类债权融资已经驾轻就熟,在金融放杠杆最为激进的2012年-2016年,各个地方国资平台公司被银行、券商、信托、融资租赁等各类金融机构踏破了门槛,地方国资平台公司的上上下下熟稔于令人眼花缭乱的各类债权融资工具。各类政策性银行和商业银行的贷款已经是最简单的操作方式,银行间的中票、短融、PPN;发改委条线的企业债、项目收益债;交易所条线的公司债,甚至大量的国资平台公司涉足了美元债以及资产证券化。

债权思维,不管是抵押贷款还是信用融资,都需要借钱还钱,都需要支付本息。很多地方国资平台公司的天量举债,已经成为严重的负担。有的地方归还利息已经十分困难,更不用提支付本金了。在过去数年的货币宽松政策下,所有天量融资的民企这几年如果不能第一时间断臂求生,基本都倒下了,哪怕是“全国民企百强”长期排名前三的苏宁集团。而很多前几年“蒙眼狂奔”的地方国资平台公司这几年日子也非常难过。很简单的逻辑,单体融资体量过百亿的公司,每年光利息就要6-10亿,更不用提某一时点十几亿、甚至几十亿的现金还款支出,哪个地方平台公司每年能赚这么高的利润,能有这么大的现金流?

是时候从“债权思维转到股权思维了”。

股权思维,简单而言就是在资本市场发行股票的方式进行证券化,需要的是产融互动。不能再像之前那样,借债的资金简单粗暴用于基础设施建设、用于修路架桥搞土地开发。而是要尽快通过内外结合,推动自身的资产尽快证券化,让沉淀的资产流动起来。一方面要推动与地方政府的关系重塑,逐步解决历史遗留的“应收账款”、“干活拿不到现金”的问题;另一方面,要运用REITs、上市、基金等各类平台,在风险可控的前提下,推动资产流动起来。

03

以股权经营思维指导地方国资平台公司转型,要从注重资产负债表到注重现金流量表和利润表,要从土地、厂房、基础设施等固定资产投资转向产业投资和经营,从债权市场逐步转战股权市场,利用国内外资本市场和工具,推动资产证券化,提升所在地区国有资产在资本市场的“市值规模”,对地方国资平台公司资产证券化程度以及“市值规模”的考核要作为越来越重要的指标。

债权市场注重资产规模,对于地方国资平台公司的评级也更看重地方政府的财力和国资平台公司的资产规模。仅从资产负债表的角度而言,大量的国资平台公司的资产规模巨大,比如一个苏北地市平台资产规模超过2000亿,安徽北部某中小城市的国资平台公司资产也超过了2000亿,一个一般预算收入过30亿的区县国资平台公司资产也能超过500亿。在天量规模资产的背后,要问一个问题:这类资产的流动性情况如何?产生现金能力如何?竞争力如何?这些是地方政府领导难以回答的问题,因为大部分资产缺乏流动性,难以变现,更难以产生现金流。现代化的企业,最核心的三样东西是现金流、现金流还是现金流。目前需要做的是逐步推进旗下资产和资源的整合,推动资产证券化。

地方政府对国资平台公司的考核起到指挥棒的作用,考核什么就会重点做什么。之前地方对国资平台公司的考核主要是融资指标,能融到资金就是英雄。现在这类指标已经远远落后,必须要从重视资产规模和筹集资金过渡到均衡指标。当然,有的地方政府对地方国资平台公司考核利润,看似有了进步,实际上也是一个重大的BUG,会对地方上整体的利益产生重大侵害。量化考核要均衡起来,如同拆弹部队一样,要小心翼翼,不能暴雷的前提下,还要稳中求进。

以上三点层层递进,只是理念和思维层面的思考,后续更难的是操作,需要有“治大国如烹小鲜”的态度,大胆假设、小心求证,要有既要又要的操作思路,在保证地方国资平台风险可控的前提下,逐步转型。

来源:城投学