开栏语:梁剑,食业头条CEO、大食品行业资深研究家。22年食业观察与探索,发表了众多影响食品产业发展的观点和言论,并将于2022年7月30日,召开中国食业首场增长主题演讲——比未来先来。为此,食业家特别开设“梁言有道”专栏,精选梁剑先生曾发布的核心观点,这些主张深度影响过或仍在持续影响着中国食品产业发展。诚邀您一起,回顾食业征程,寻找全新增长,透过食业看实业,透过食业看世界!

2015年以来,食品饮料行业“新常态”特征显著,“行业增速放缓,龙头成长乏力,渠道及传播碎片化不断加剧”等。对此,《糖烟酒周刊》提出了两个观点:一是客观看待行业新常态,企业正好可以利用盘整期,淘汰落后产能,提升产品和服务;二是行业进入重构期,食品饮料行业正在形成新的品类格局和品牌格局。

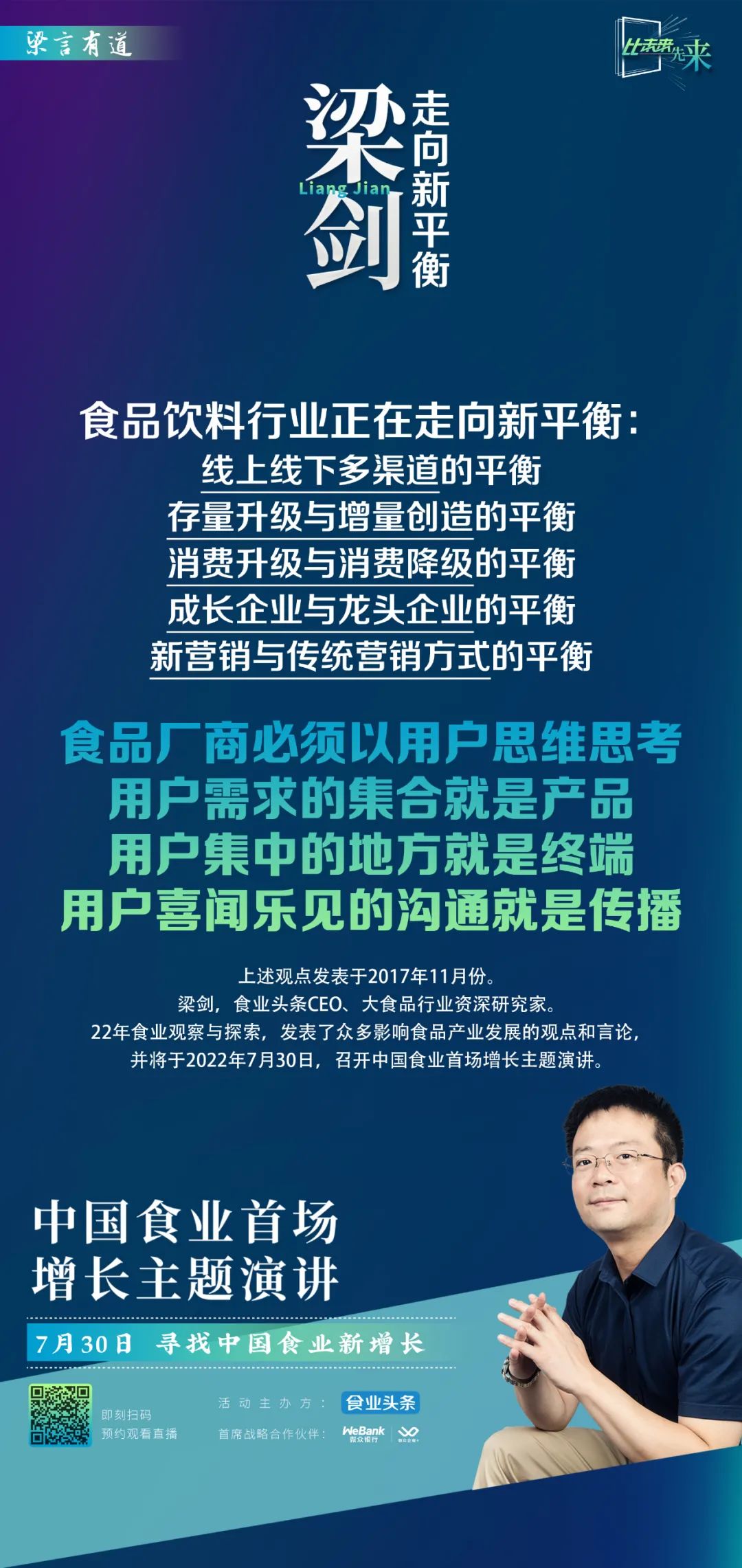

面对新常态,食品厂商苦苦探索,大量开发年轻化产品,采用新的传播推广模式等。2017年,无论从终端市场反馈,还是龙头企业的业绩表现来看,食品饮料行业正在走向新的平衡。

从2016年开始,新零售的概念越来越热,从实质来看,新零售就是线上线下融合、信息和服务一体化。线上成本不断增加,线下体验日渐友好,在技术进步的推动下,线上线下加速融合成为解决方案,外卖爆发就是一个很典型的案例。面对线上渠道,食品企业的心态也在发生变化,从过去要么敌视、要么轻视的极端看法,到积极拥抱、充分利用。专业的线上经销商大量涌现,成为企业招商合作的新对象。有人的地方就是终端,在多渠道融合发展的进程中,食品厂商必须练就碎片化渠道的整合能力。

存量升级与增量创造的平衡

品类爆发、新品推广一直是食品饮料行业发展的重要动力。过去几年,低浓度果汁饮料、茶饮料、饼干、膨化食品等存量品类呈现疲态,市场萎靡不振。不少新兴的增量品类,比如益生菌食品、常温酸奶等高速发展,销售规模迅速达到几百亿,前几天饮料协会召开年会,还特别发布了发酵饮料、植物提取物饮料等产品的市场机会。目前来看,存量品类升级和增量品类开发呈现出齐头并进的趋势,茶饮料、果汁饮料、膨化食品等推进产品创新和年轻化运动,成就了果茶、低温果汁、山药脆片等亮点产品,通过营销创新,豆奶、山楂汁、酸梅汤等传统类别也正在被唤醒。

1682亿、1271亿,这是阿里和京东创造的“双11”消费奇迹。不过,对“双11”成交数据也有着不同解读。有专家认为,这是“长期压缩的需求在短期内释放”,释放的阀门是价格促销。过去几年,我们一直认为消费升级是食品饮料行业最大的市场机遇。现在来看,这一判断仍然没有问题,跟上健康、时尚的消费趋势,跟上年轻消费者才有未来。不过,随着社会压力增加,如房产价格上涨、生活成本提升等,部分人群和不少品类消费升级和消费降级现象同时出现。比如方便面,行业整体下行,进口面高速增长;白象提价,今麦郎用“一袋半”产品抢占大量市场。消费升级和消费降级同步进行,只是,消费降级并非降低品质,而是要想办法提升性价比。

成长企业与龙头企业的平衡

2015年我们有个判断:新常态比较利好于创新型的成长性企业,因为这些企业船小好调头,适应性强。从市场情况看也是如此。过去几年,龙头企业似乎集体蒙灯转向,百亿以上企业中只有伊利等少数几家表现强劲,而细分门类领军企业和一些践行差异化路线的企业,比如三只松鼠等高歌猛进。从2017年来看,龙头企业通过积极推进组织变革、产品创新,逐步适应了市场节奏,康师傅、旺旺等企业,今年三季度业绩回暖的趋势非常明显。与此同时,严控环保、原料上涨等不断拉高经营成本,龙头企业的综合优势重新凸显。食品企业可以简单分成初创、成长、品类领先、行业领袖四个阶段,目前,四类企业面临着各自机会和烦恼,总体来看迎来了机会的均衡期。

新营销与传统营销方式的平衡

移动互联网带来了大数据营销、社群营销、微商等新型营销方式,一时间,“营”必称互联网,“销”必谈大数据。无论时代如何发展,营销的本质不变,那就是通过产品和服务满足需求。在创新营销模式的同时,我们不得不正视陈列、免品等传统营销方式的重要性。用新营销的理念和表现形式,促进传统营销发挥更大效果,既重视新型营销,又要练好基本功成为企业共识。

食品饮料行业正在走向新的平衡。在这个进程中,食品厂商必须转变培养的就是用户思维,用户需求的集合就是产品,用户集中的地方就是终端,用户喜闻乐见的沟通就是传播。走向新平衡的食品饮料行业,更多元也更健康。

本文发表于2017年11月,有删减

其中食品饮料行业正在“走向新平衡”观点,依旧给予行业深刻的启发

您对渠道变局有何观点,欢迎发表意见