11月25日下午,美团发布2022年第三季度财报。财报显示,公司第三季度营收626.2亿元,同比增长28.2%。净利润12.2亿元,同比扭亏为盈,预估亏损9.868亿元:调整后净利润为35.3亿元。今年三季度,美团得以扭亏为盈的关键在于核心本地商业版块的营收大幅增长,同时新业务亏损收窄。以下为要点解读。

01

外卖、到店酒旅迎来强势反弹

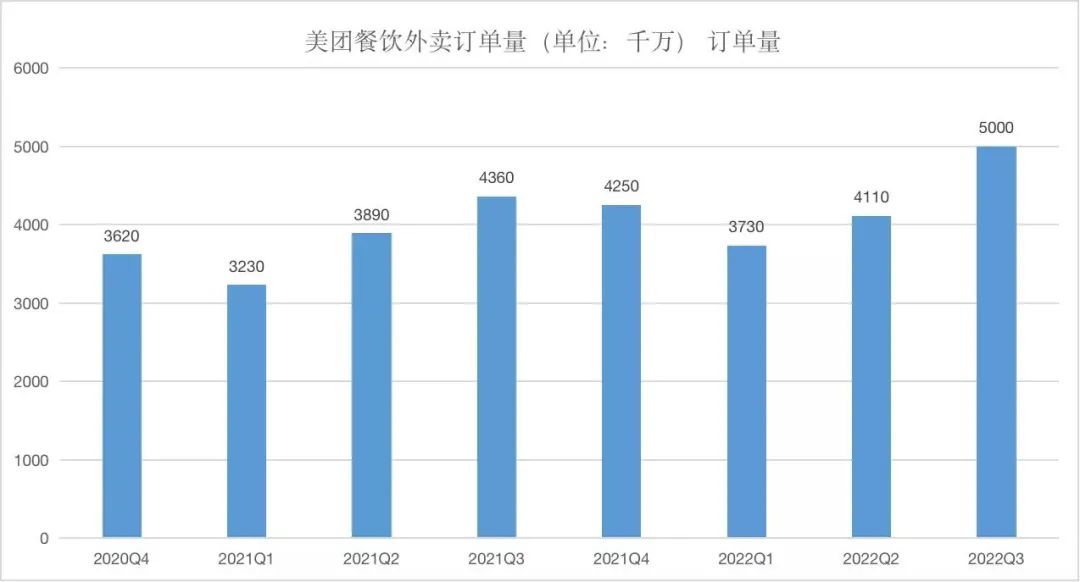

美团核心本地商业主要包括原有的餐饮外卖和到店、酒店、及旅游分部,同时包括美团闪购、民宿及交通票务。

财报显示,2022年第三季度美团核心本地商业分部收入由去年同期的372亿元增长至463亿元,同比增长24.6%;经营溢利由去年同期的42亿元增长至93亿元,同比增长124.6%,经营利润率提高至20.1%。在这其中,配送服务收入为201.07亿元,佣金收入为160.79亿元,两者分别占到板块总收入的43.4%与34.7%,同比增长30.6%和21.9%。

配送服务的增长主要得益于交易笔数增加业绩有效的用户鼓励策略,推动了餐饮外卖和美团闪购的业务增长;而佣金收入的增长主要得益于交易订单数的增加和客单价的提高。

具体业务方面,先看外卖。由于季节性因素和美团平台提供的补贴,外卖配送成本上升;同时,7月份和8月份相比于二季度疫情有所改善,对应的市场活动的投入成本增加,导致利润出现环比小幅下降。

图片来源:长桥投研 美团财报

美团闪购方面,由于平台增加了消费者下单的优惠力度,品牌营销方面的支出也使得该板块运营利润出现环比小幅下降。可喜的是,本季度美团闪购活跃商家及新入驻商家均同比增长30%。

酒店和旅游业务方面,由于当季疫情出现明显好转,美团通过裁减市场方面的资源,避免不必要的成本,使得该分部运营利润出现大幅增加,也相应提升了利润率。但是,受疫情影响,酒旅商家的信心亟需提振,要想恢复到正常水平,还需要更长的时间。

预计在本年第四季度,美团核心本地商业的营收变化将继续受到疫情的影响,并且影响预计比刚刚过去的第三季度更大。

02

夫妻小店订单量翻倍暴增

03

团好货融入美团优选

除了上述新业务的整合,今年三季度美团整体成本的控制也更为精细合理。财报显示,2022年第三季度的销售及营销开支为109亿元,占收入百分比由下降5.9%至17.4%,这一成果主要是由于减少了推销及广告开支。

通过财报所传达的数据看来,外卖和即时快送业务作为美团的基本盘依然值得信任,并且这一基本盘在世界杯期间的表现值得期待,疫情之下居家看球将成为短时间内的一个消费爆点。同时,社区电商也是美团在未来要重点押注的业务板块,美团优选内部的调整以及团好货的融入将带来新的变化。

从三季报所反映的趋势来看,美团正在由一个人们印象中的外卖平台变成一个一应俱全、兼具配送服务的本地超市。