1月至今,中证白酒涨幅5.29%。贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖等名酒价值回归,表现出优质版块的确定性。

随着4月春糖会的举办,市场活力进一步被催化,名优酒企蓄势待发,不断引领行业升级并进。

春糖来临之际,搜狐酒业发展研究院推出“首席论名酒”专题,邀请华创证券食饮、国盛证券、申万食品饮料、财通食饮首席分析师,携研究团队深入探讨名酒价值。

第六期关注的是古井贡酒。

古井贡酒:徽酒龙头踏上新征程

前言:徽酒龙头胸怀次高端与全国化。

二十年前尚处亏损,如今即将迈入两百亿,遥遥领先全省,十年间古井成长为徽酒龙头,当下营销火力全开,向次高端、全国化酒企行列迈进。复盘过去,六十载的栉风沐雨沉淀出经营智慧;着眼当下,营销佼佼者兼具销售铁军与终端壁垒,次高端与全国化空间广阔;展望未来,产能释放提供基础、规模增长助推扩张、盈利能力加速成长,全力以赴塑造名酒形象。以公司之百年品质、强大营销、雄伟战略、齐心团队,古井次高端与泛全国化布局有望加速实现。

01

复盘过去:栉风沐雨60载,徽酒龙头展雄图

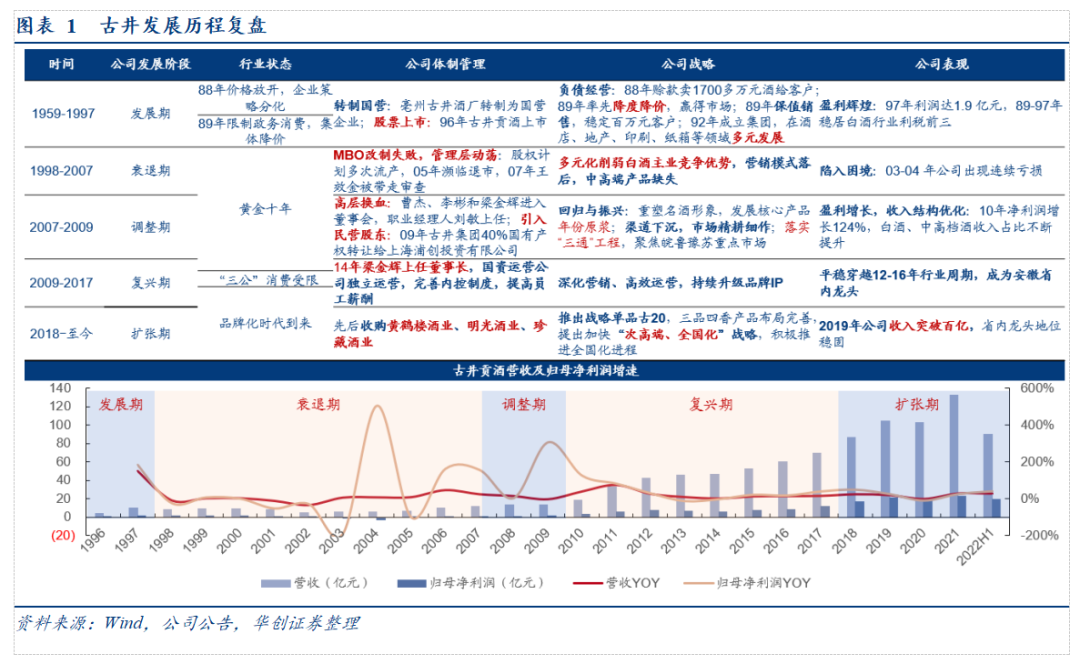

历经60年风雨,徽酒龙头走向复兴。1959-1997年,凭借负债经营、降度降价、保值销售、多元发展策略,公司稳步扩张、盈利辉煌。1998-2007年,面临改制失败、濒临退市、管理层动荡,降度降价与多元化策略后患显现,中高端核心产品缺失,陷入连续亏损困境。07年下半年公司管理层换血,回归白酒主业,09年“4万亿”政策落地,区域酒企受益明显。10-17年间强势回归,逐步成为徽酒龙头,平稳度过12-16年行业调整期。当下聚焦次高端与全国化,18年重磅推出古20,19年公司营收破百亿,23年营收目标突破两百亿,双百亿指日可待。

1959-1997年策略大胆,实现辉煌:公司前身为起源于明代正德十年的公兴槽坊,1959年转制为国营亳县古井酒厂。88年大胆负债经营赢得客户;89年6月公司率先降度降价,打下时间差赢得市场;89年底众名酒降价后公司提出保值销售,承担降价亏损,稳定客户人心;92年成立集团,在酒店、地产、印刷等领域广泛开拓。大胆策略下公司迈进辉煌,1989-1997年稳居白酒行业利税前三,96年上市并成为内地唯一同时发行A、B两只股票的白酒类上市公司。

1998-2007年弊端暴露,步入衰退:降价策略后主销产品为30-40元大流通产品,名酒涨价潮下公司中高端产品缺乏,失去竞争力;多元策略下产品线混乱,削弱白酒主业优势;经济复苏后白酒市场竞争愈发激烈,00年酒企纷纷借助广告赢得品牌先机,而公司营销模式单一,品牌力减值。同时公司MBO改制遭遇员工反对罢工,03-04年公司出现连续亏损,业绩下滑,05年被曝1.5亿元偷税后濒临退市,时任董事长于07年被带走审查,动荡下股权转让计划多次落空, 公司陷入困境。

2007-2009年三年调整,重拾发展:体制上,07年下半年高层换血、平均年龄46岁,管理人员缩减87%;09年引入民营股东,提高战斗力。战略上“回归与振兴”成为主线,清理低端产品,新推出年份原浆拔高产品价位;渠道上持续下沉,市场精耕细作,三通工程推动实现小区域、高占有。三年调整下业绩飞速增长、收入结构优化,09Q4净利润较上年增长319.5%,高档酒毛利率从07年的43%提升至11年的81%,公司重拾发展。

2010-2017年强势回归,稳度周期:09年下半年后经济复苏、白酒行业消费升级,公司聚焦高效运营与深度营销,全力推广核心产品年份原浆,牢固占据核心市场,业绩迎来增长。12年-16年白酒行业因三公消费受限进入调整期,期间公司收入复合增长率9.4%,利润复合增长率3.4%,在白酒行业整体低迷的情况下收入和业绩均保持稳定增长,发展韧性仅次于茅台。

2018年至今蓄力高端,迈向双百:16年后白酒行业复苏、品牌化时代到来。战略上,20年公司提出加快“全国化、次高端”进程,强力提升名酒形象;产品上,18年重磅推出古20,卡位核心次高端,提前布局消费升级价格带;渠道上,持续落实三通工程,加强终端把控;市场上,借助央视与新媒体升级IP,省内外谋划布局迈向全国;品牌上,在收购黄鹤楼后,并购明光酒业,实现“三品四香”协同发力。徽酒霸主地位已稳坐十年,19年公司营收破百亿,双百亿目标指日可待。

02

着眼当下:营销实力强劲,布局有望更上台阶

营销实力雄厚,次高端与全国化尚在半程。营销方面,徽酒以强营销著称,省内龙头古井更为佼佼者。营销老将开创古井销售铁军,公司销售团队规模大、执行力强;连续七年联袂春晚,助力卓绝品质打造品牌IP;渠道上凭借三通工程,在定点区域获得终端能力高壁垒。产品方面,收购湖北名酒黄鹤楼、省内明光酒业,打造三品牌四香型,携手共战次高端。全国化方面,省内龙头地位稳固,全国化尚在起步阶段。

(一)营销实力:树品牌、控终端,营销能力强劲

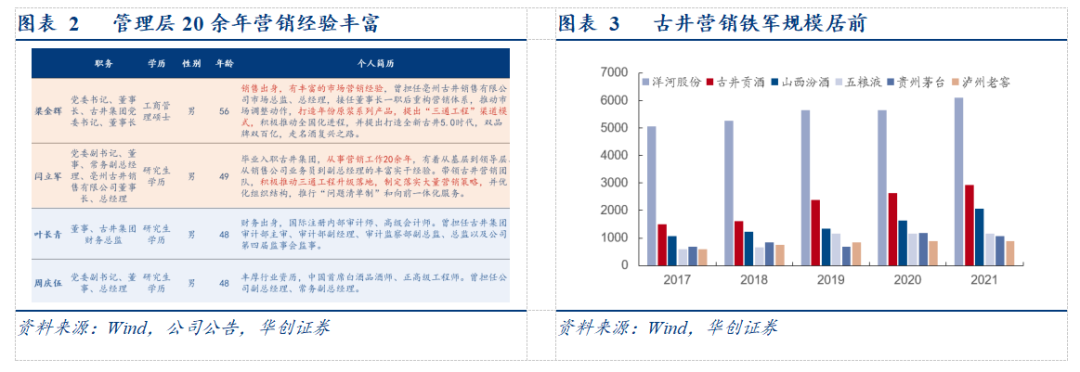

二十年营销老将,打造大规模销售铁军。公司主要领导曾长期奋战营销一线,公司08年推出年份原浆大获成功,开创古井营销铁军二十二条军规,塑造营销铁军文化。21年公司销售人员近3000人,规模仅次于洋河股份,显著高于省内可比酒企,营销铁军士气正足。

百年品质捍品牌,七年春晚造IP。古井贡酒为老八大名酒之一,四次蝉联全国评酒会金奖。其年份原浆传承非遗古法酿造工艺,采用明代百年老窖,以安徽淮北平原优质小麦、古井镇优质水源以及优质高梁为原料,每年采用三轮次发酵周期生产,基酒酒龄不少于五年,卓绝品质为名酒品牌捍牢基础。品牌营销方面,公司连续7年联袂春晚,借力全民春晚深耕年文化IP;冠名央视2022中国诗词大会、央视春节戏曲春晚和地方卫视春晚,丰富品牌文化内涵,渗透终端消费者,持续打造名酒品牌IP。

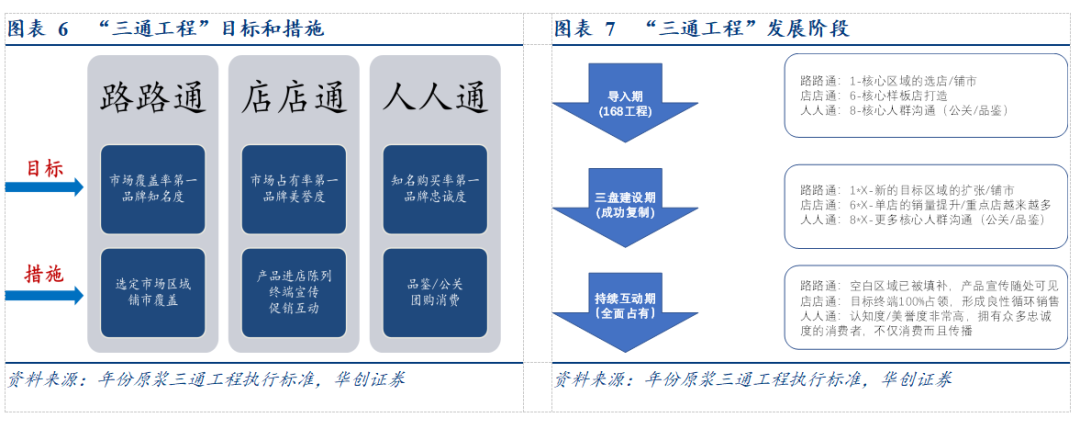

三通工程控终端,定点覆盖壁垒高。省内市场竞争激烈,更依赖于渠道推力。公司09年提出三通工程,即“路路通、店店通、人人通”,在选定区域集中资源建立规划、执行、督导三位一体的执行体系,将近1000家客户压缩到400余家,安徽内销售大区从12个增加到19个,对大区经理充分授权、扁平化管理;推进终端门店的陈列、宣传和促销建设,依托团购和开展品鉴培育核心消费者。公司渠道把控力足、执行力强,省内已实现覆盖率、占有率和自点率第一,奠定在亳州、合肥等市场的绝对壁垒。

(二)产品结构:香型全面,卡位次高端

三品牌四香型,产品布局全面。古井先后收购黄鹤楼酒业、明光酒业和珍藏酒业,推出“三品四香”战略,产品包括年份原浆的浓香型、年三十系列的古香型、黄鹤楼酒的清香型与明光酒的明绿香型,香型布局完善。

年份原浆引领古井复兴,打造古20卡位次高端。08年公司开始打造年份原浆,首推定位百元价格带的献礼版、古5,营收一举超越口子窖,坐上徽酒第一把交椅。同时持续培育古8,领先竞品提前卡位200元价格带,16年行业调整结束后,承接新一轮消费升级顺势而起,古8单品贡献营收一度接近25%。18年推出古20卡位次高端,借助品鉴会、联袂文化活动和冠名高端会议等方式塑造高端形象,高线市场培育逐渐成熟,站稳次高端价格带一席之地。

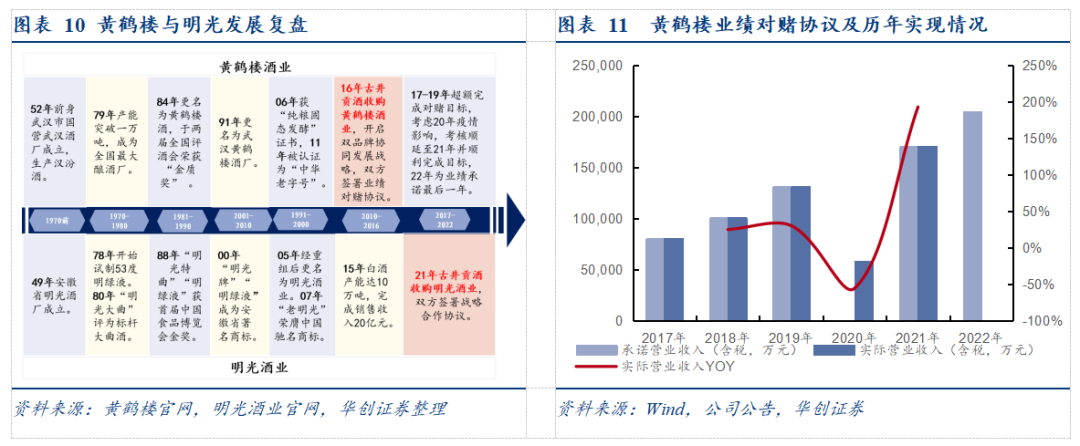

先后收购黄鹤楼与明光,完善省内外与香型布局。16年收购湖北名酒黄鹤楼,为公司补充清香型白酒;21年收购省内明光酒业,补充绿豆香型,两大品牌扩充香型与省内外布局。17-19年黄鹤楼业绩均超额完成业绩对赌协议,20年由于湖北受疫情冲击明显,业绩考核顺延至21年,并顺利完成业绩承诺。22年为业绩承诺最后一年,营收目标20.41亿元,据黄鹤楼副总经理王超所述,2022年黄鹤楼收入突破20亿,预计有望超额实现业绩承诺。

(三)全国化:省内已成龙头,省外尚在布局

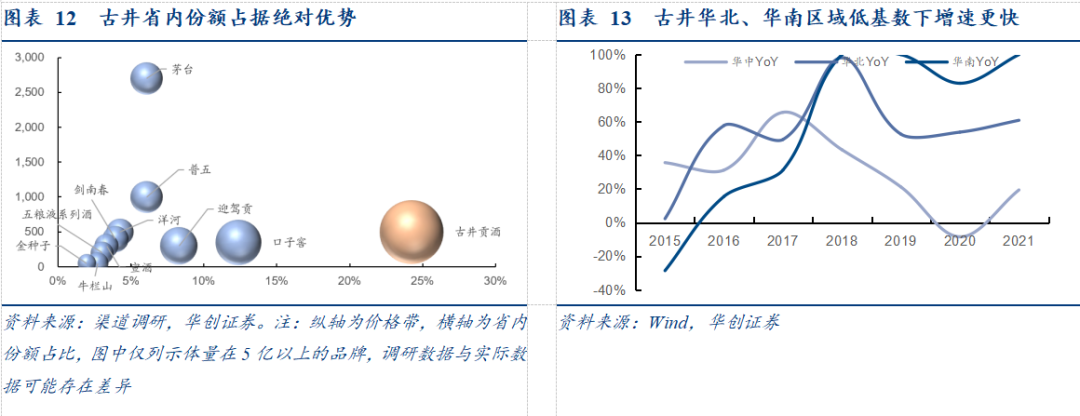

省内深耕十五年,徽酒行业龙头地位稳。07年提出重塑名酒形象后深耕品牌价值,08年推出年份原浆系列核心产品迅速打开市场,18年推出古20向次高端迈进,而省内二三线品牌流于持续不断的通路促销战,且以跟随战略为主,渠道广度及深度均弱于古井。古井省内市占率自2015年12%提升至2022年24%,龙头地位持续强化。

立足华中扩市场,起步迈向全国化。华中为公司基本盘所在,主体为环安徽省份,公司早期在河南扩张时以低端产品和深度分销为核心策略,规模一度突破10亿,而后未赶上消费升级趋势,陷入调整。公司汲取前期市场扩张经验,省外扩张要做到客户覆盖全国化、网点覆盖全国化、组织覆盖全国化,产品线聚焦“古20+”,重整归零,重拾原浆力量,再做三通工程,实现省外市场快速突破,当前省外占比由2017年20%提升至2021年40%。

03

展望未来:扩张号角已经吹响,多面能力推进名酒征程

四因素联合驱动,徽酒龙头有望打造为全国化、次高端品牌。1)产能驱动:20年公司投资89.24亿元新建酿酒生产区,24年底落地后,将释放十三万吨成品酒产能,为省内外扩张奠定基础。2)规模驱动:省内外市场空间巨大,产品价格带持续升级引领扩大省内份额,古20大单品领军扩张省外版图。3)盈利驱动:产品结构不断优化,有望提升毛利率;短期和长期内费用优化空间仍足,费率下降有望带动盈利提升。4)体制驱动:员工持股平台落地,有望持续激发企业活力。

(一)产能基础:产能释放,未来有望成倍扩张

十三万吨成品酒产能将释放,支撑省内外扩张战略。从历史来看,公司产能利用率持续提升,由前期70%提升至21年95%,当前产能利用率接近饱和。20年3月公司募资50亿元投资酿酒生产智能化技术改造项目,总投资89.24亿元,目前2022年一标段酿酒车间已提前投产,预计24年12月项目完工后将新增6.66万吨原酒产能、28.4万吨基酒储存能力和13万吨成品酒产能,整体成品酒产能将从目前的11.5万吨扩张为24.5万吨,为省内外扩张战略提供坚实基础。

(二)增长规模:省内外市场空间巨大,打法坚实扩张能力强

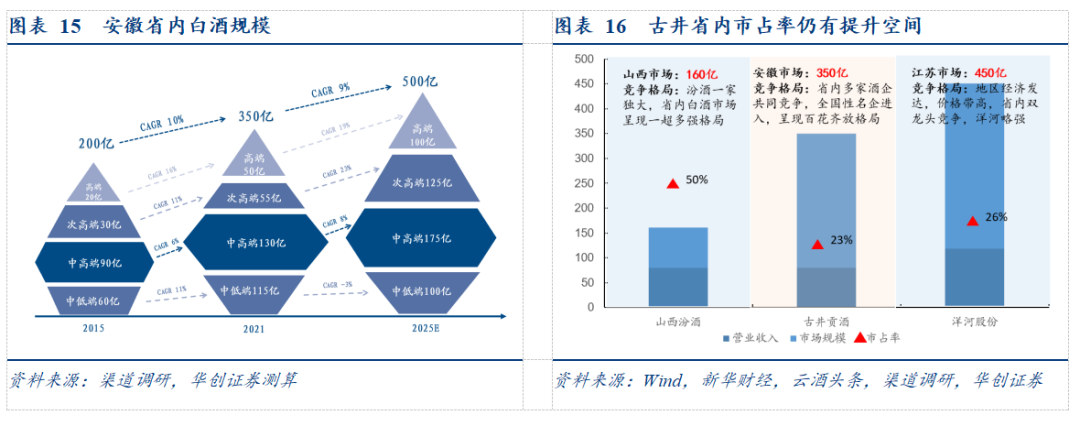

省内市场持续扩容,霸主仍有扩张空间。经测算近六年徽酒市场容量由200亿元提升至350亿元,CAGR为10%。展望未来三年,安徽省高新技术产业蓬勃发展,经济增长动能较强,有力支撑居民消费升级,预计未来徽酒市场有望突破500亿。竞争格局来看,对标泛全国化酒企汾酒、洋河,其省内市占率分别为50%、26%,古井省内市占率仍有提升空间。

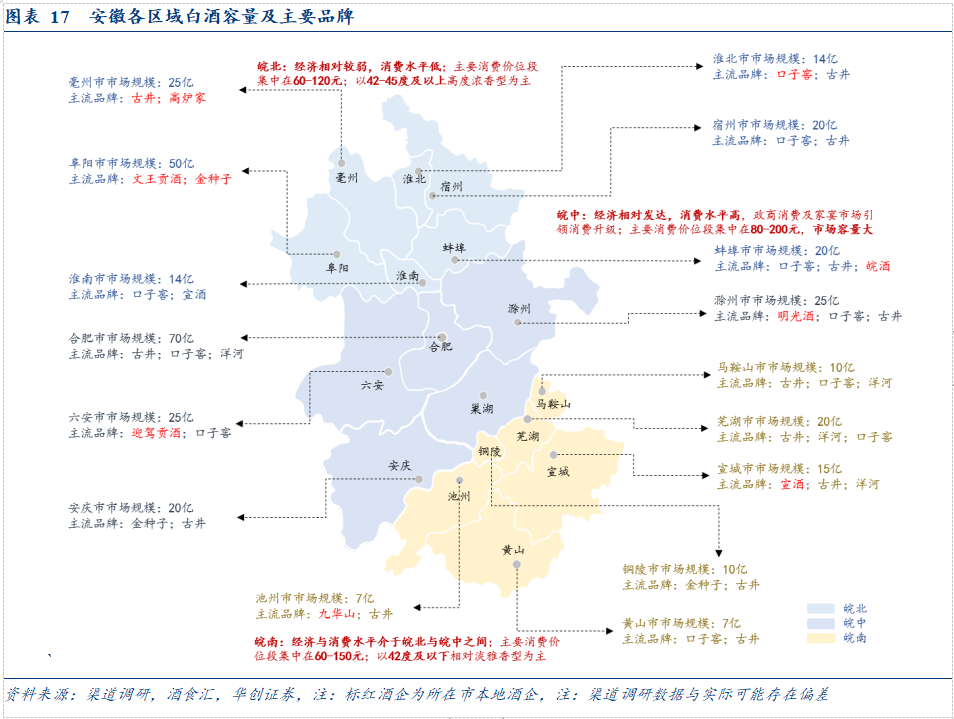

省内深耕细作:主导皖中,精耕皖南。古井依托“三通工程”搭建深度分销体系,“县县过亿”下沉市场,在相对富饶的皖中占据主导地位,掌控合肥宴席市场,入主明光酒业扩大滁州市占率;皖南为口子窖传统强势市场,古井持续开拓下,份额与之基本持平,皖北为多个品牌发源地,竞争格局相对分散。

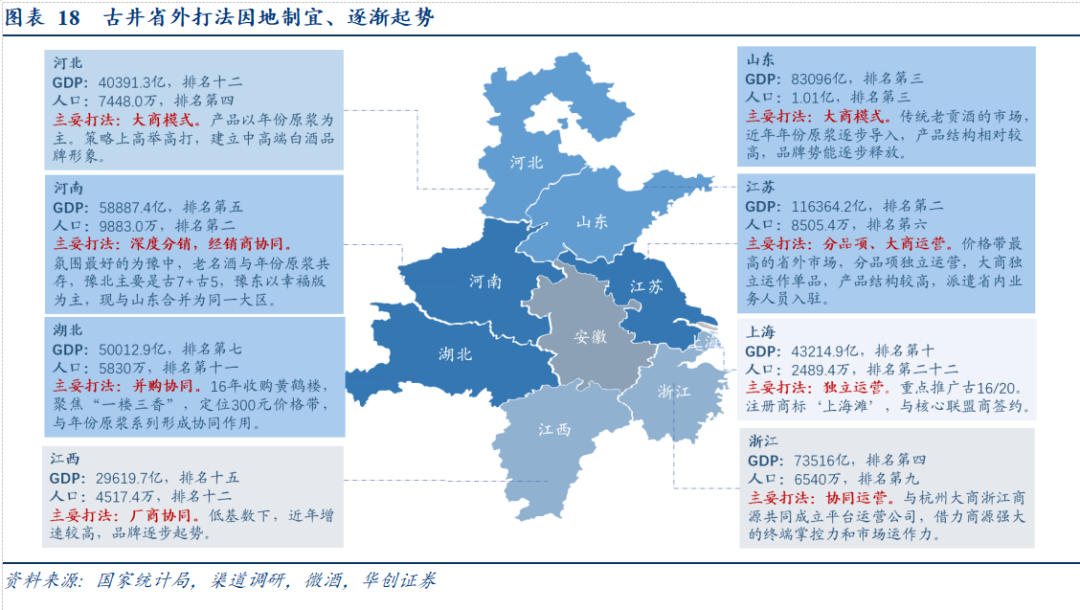

省外宏图天地广,全国化扩张势头强。省外采用因地制宜的扩张模式,以大商、优商运营为主,辅以公司深度分销打法,实现省外快速扩张。其中,江苏已成为省外第一大市场,主要以大商分品项运营为主,产品端聚焦古20,增速靠前。山东、河北为传统老贡酒市场,近年年份原浆系列快速导入,产品持续升级,增速较好。河南当前仍在调整中,与山东大区合并后有望重整旗鼓。上海签约核心终端店以公司主导运营,浙江、江西体量仍小,主要以合资公司、厂商协同方式运营,低基数下有望实现高增长,湖北并购黄鹤楼充分发挥协同作用。公司灵活的扩张打法,叠加古20已初具高端形象,古井具备切入并站稳省外市场的势能,全国化扩张势头强劲。

(三)盈利能力:产品升级趋势强,费用优化空间足

产品端:延续升级趋势,有望提升毛利率。古16承接宴席升级,古20渗透商务场景,产品结构延续升级趋势。21年古8及以上占年份原浆比重已超45%,其中次高端价格带古16、古20合计占比约25%,随着次高端占比不断提升,对利润贡献愈发明显,公司毛利率有望持续提升。

费用端:短期优化管理流程,中长期提高费投效率。公司持续推动信息化与数字化建设,精简管理流程,降低损耗,22年前三季度管理费用率同降1.6pcts,对比行业龙头短期仍有下降空间。而销售端,随量投放的渠道费用呈溢出状态,借助数字化系统收拢费用投放权,中期逐步裁减冗余费用,长期改革费投模式,叠加规模效应,销售费用率有长线下行趋势。

(四)体制改革:持股平台落地,激发企业活力

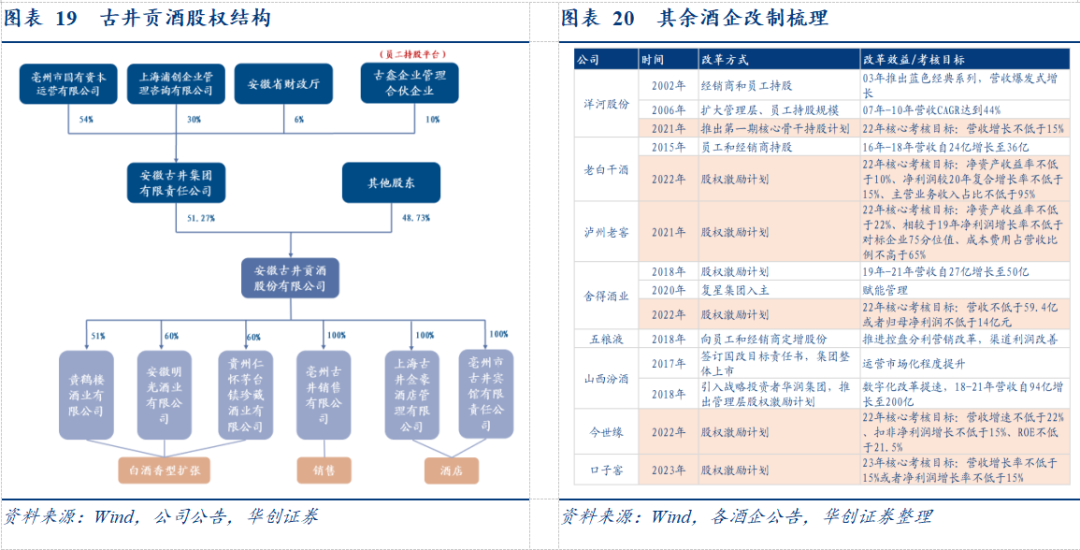

持股平台落地,激发企业活力。酒企引入战略投资者混改或推出股权激励计划,可提高运营市场化程度,深度绑定管理层、员工和公司利益,激发经营能动性,此前多家酒企的改制举措,皆明显改善经营,提振业绩增长,在《国企改革三年行动方案(2020-2022年)》指引下,近两年老窖、洋河等酒企纷纷出台股权激励方案,古井亦迎头赶上,22年底集团层面设立员工持股平台——古鑫企业管理合伙企业,实现对管理层及员工的股权激励,预计公司经营凝聚力与经营活力将更上一层楼。

结语:从90年代全国利税前三到00年代跌入谷底,再到10年代重返徽酒霸主,古井的发展呈现出绵延不息的韧劲与适应力。如今的古井正焕发出新的生命力,以强大营销能力为核心武器,向次高端与全国化目标迈进。伴随未来产能扩张、费用率降低、古20大单品释放锋芒,佐以员工持股平台提振团队士气,未来的古井有望实现省外突破,踏上次高端、全国化新征程。

出品丨华创证券