摘要:上市食品企业2022年的业绩也侧面反映了行业增长的压力。01产业洞察方便速食成本压力不断上升,具有战略前瞻性的创新单品仍在不断释放市场活力”供应链整合与效力比拼必成为企业竞争的关键要素之一,导致原本的高势能消费区域的消费力断崖式下跌,二是原材料成本的大幅上涨推动卤味食品价格上涨。卤味头部企业一方面加速品牌及产品多元化策略的调整,打造第二增长曲线、强化品牌核心竞争力成为卤味企业重回业绩峰值的关键。

需求收缩、供给冲击、预期转弱,2022年对于食品企业来说是压力较大的一年,上市食品企业2022年的业绩也侧面反映了行业增长的压力。

2022年食品企业的业绩普遍面临挑战,不过许多企业在产品创新、渠道创新等方面做出了积极的探索。

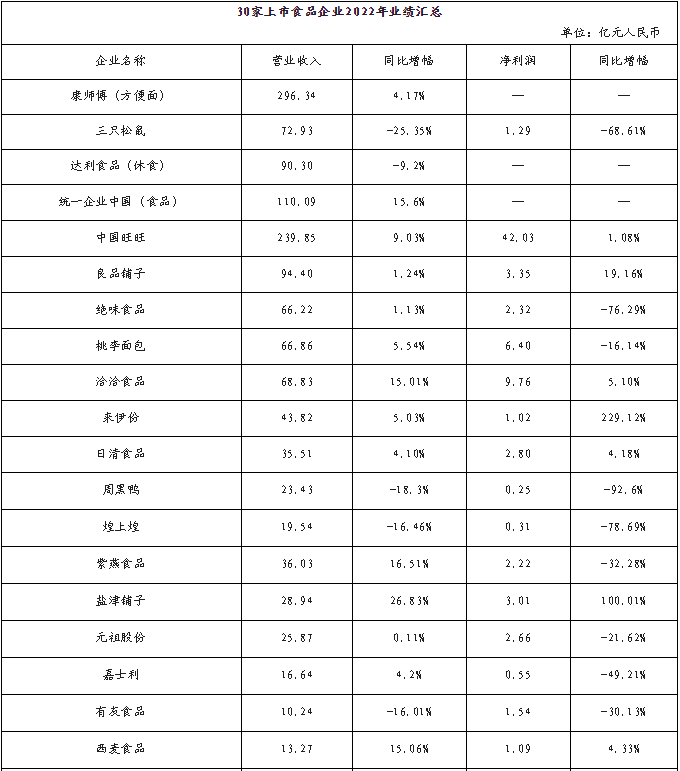

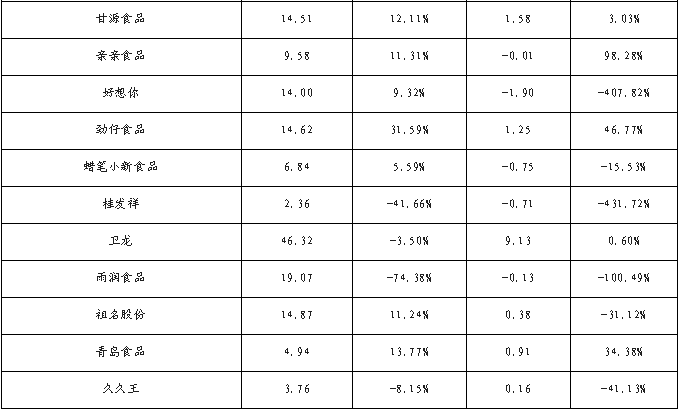

整体来看,30家上市食品企业在2022年实现营收、净利双增的有中国旺旺、良品铺子、洽洽食品、来伊份、日清食品、盐津铺子、西麦食品、甘源食品、劲仔食品、青岛食品10家;受各项成本上涨等原因影响,近半数食品企业净利润呈现负增长,5家企业出现了亏损情况。

方便速食成本压力不断上升,“高端化”仍是头部企业年报中反复提及的关键词。

三年的疫情,对方便速食的产业格局造成了根本性的改变。疫情成为了方便速食产业升级迭代的“加速器”,如果说此前方便速食在缓慢进化,那么疫情后方便速食加速了品类分化的速度,实现了从渐变向裂变的跳跃。

疫情在加速产业分化、裂变的同时,也为相关企业带来了新的挑战,首当其冲的就是主要原材料价格的不断上涨。2022年,方便食品主要原材料小麦粉及棕榈油的价格在上半年飙升,虽然在下半年棕榈油价格有所回落,但主要原材料成本较往年仍呈明显上涨态势。

在原材料价格上涨等因素的驱动下,方便面产业利润不断下跌。有数据显示,2021年方便面利润总额为41.49亿元,较2011年的111.88亿元“腰斩”。康师傅2022年方便面收益为296.34亿人民币,同比增长4.17%,但由于原材料价格上涨以及产品组合变化,方便面毛利率同比下降0.41个百分点至23.95%。

在此背景下,“高端化”仍然是方便速食头部企业年报中的“高频词”。事实也证明了,具有战略前瞻性的创新单品仍在不断释放市场活力,统一汤达人业绩连续14年增长,茄皇收益连续两年呈倍数增长。

万亿休闲零食赛道呈“大行业+小公司”格局,供应链整合与效率比拼成为竞争关键要素之一。

根据Frost&Sullivan数据,预计2026年我国休闲零食行业零售额将达到11427亿元。休闲零食行业市场规模突破万亿元,行业整体格局呈现“大行业+小公司”的特点。

在产品创新上,头部企业方向基本一直,向着健康营养化、能量补充功能化、食材高端化等方向不断升级。由于休闲零食创新门槛低,产品同质化严重,产品优势难以拉大的情况下,供应链整合与效力比拼必成为企业竞争的关键要素之一。

良品铺子从委托工厂采购原料向联合工厂采购模式转变,自主开发上游优势资源与工厂资源整合, 推动产业链升级;

三只松鼠延伸产业链,自主建设示范工厂实现降本增效,其中每日坚果及夏威夷果产线已正式投产,投产后每日坚果单盒降本约8%,夏威夷果成品良率显著改善;

来伊份通过智慧零售体系的建设,优化升级原有的供应链组织及运行模式,构建了智慧供应链管理系统,满足了线下线上全渠道一体化销售模式的需求。

卤味巨头集体失速,亟待重塑品牌核心竞争力、寻求新的增长曲线。

2022年,绝味食品、周黑鸭、煌上煌、紫燕食品净利润均大幅下跌,卤味巨头集体失速。归纳分析其原因有三:

一是交通枢纽、商超综合体、购物中心及旅游目的地等场景客流人数大幅下降,导致原本的高势能消费区域的消费力断崖式下跌,对卤味巨头的业绩造成冲击;

二是原材料成本的大幅上涨推动卤味食品价格上涨,但消费信心低迷,年轻消费者对于鸭货不断上涨的价格“不买账”了;

三是“宅经济”下居家休闲场景迎来爆发,预包装休闲卤制品迎风起势,生产工艺迭代升级,创新产品加速涌现,越来越多的品牌分割卤制品市场。

在背景下,卤味头部企业一方面加速品牌及产品多元化策略的调整,另一方面持续扩张产能、完善供应链。打造第二增长曲线、强化品牌核心竞争力成为卤味企业重回业绩峰值的关键。

线上零售渠道格局巨变,传统电商平台流量边际增量放缓,线上零售渠道整体呈现去中间化再去中心化的趋势。

近年来,线上购物渠道发生裂变,由原来的传统网购平台独享网购,向多渠道发展,其中到家类APP是新型购物平台的佼佼者。益普索调研数据显示,以社区团购、短视频、直播为代表的新零售模式已经崭露头角,渠道渗透率已经超过25%;而且消费者在这些新的渠道的粘性更强,平均购买频率甚至高于传统电商。

统一在年报中就提到,疫情封控期间,O2O、社区电商、社会团购等新型消费渠道为企业带来了新的销售机遇;良品铺子在年报中也表示其在团购渠道加速渗透,2022年团购业务营业收入同比增长53.49%;在抖音、快手等电商非线性增长渠道,来伊份2022年通过直播、短视频和分销商等合作形式实现40.9%增长。

零食量贩连锁店“跑马圈地”加速扩张,带动休闲零食企业加速“回归线下”。

过去十年,中国零售行业呈现线上崛起与卖场下滑的总体趋势,电商红利也催生了一批快速崛起的头部品牌。然而,随着线上红利的逐渐消退和线下创新业态的快速发展,越来越多的休闲零食企业正在“回归线下”。2022年,休闲零食线上渗透率为14.1%,略低于2021年。

以三只松鼠为例,2022年三只松鼠线上销售额占比65.66%,同比下降,线下销售额占比34.34%,同比上升。在其年报中可以看到,其线上2C经营数据总体不及2021年,其中主要平台天猫系、京东系营收大幅下滑。

三只松鼠线上2C渠道经营数据

三只松鼠在年报中提到深化分销,与超1000家优质经销商伙伴建立合作,入驻永辉、沃尔玛、大润发等中国百强连锁商超,实现一级城市覆盖率100%。渠道端推动批发业务归口整合及线下市场秩序规范,实现区域经销业务营收同比增长超80%;定向开发38款分销专供产品,打造超10款千万级大单品。

来伊份也提到,2022年持续开拓B端加盟和经销业务,销售规模同比增长53%,并通过专柜、专架等方式持续与家乐福、永旺、苏宁小店、罗森、永辉、便利蜂及百大合家福等线下连锁渠道合作。

三只松鼠在年报中还提到了零食量贩连锁店的快速发展。在零食品类的丰富度上,量贩店相比其他的业态发展更为全面。对比同样价格相对低的线上,零食量贩店在物理距离上离消费者更近,更能满足零食消费的冲动式购买。主打性价比的零食量贩连锁店快速兴起,将高效承接来自传统卖场商超的流量转移。

事实上,快速崛起的零食量贩连锁店正成为新的增长点,盐津铺子是抓住机遇实现增长的代表企业。2022年,盐津铺子在商超渠道的营收下滑,但与盐津铺子与零食连锁系统零食很忙、零食有鸣、戴永红、好想来、老婆大人、糖巢、零食优选等达成深度合作。

盐津铺子直营商超2017-2022年营业收入及占比

盐津铺子2022年财报显示,零食很忙系统以2.11亿元销售额,7.31%占比位居“前五大客户”第一,甩开了第二名沃尔玛系统超过1.3亿元、近4.6个百分比。

渠道上的迅速调整为盐津铺子带来了显著的增量:2022年营收增长26.83%达28.94亿元,归母净利润同比增超一倍达3.01亿元;今年一季度营收为8.93亿元,同比增长55.37%;净利润约为1.12亿元,同比增长81.67%。

总体来看,零售渠道的多元化、碎片化已成为必然趋势,全渠道布局大势所趋,这为食品企业拓展及精耕渠道的能力带来了更大考验。