摘要

在消费升级和国民健康意识的普及趋势下,我国乳制品消费量也逐渐提高,高端牛奶在特仑苏和金典广泛的市场教育下,迎来了稳定增长。牛奶高端化大势所趋,地方品牌在高端市场、超高端市场为消费者提供了更多选择。这一点线下市场尤其明显,线下市场地方品牌的高端奶占据了2/3以上的市场份额,“特金”一统高端市场的时代正在成为过去式。同时,地方品牌的活跃和高端产品的多元化也充分说明统一标准化与天然概念不能兼得。

关键词

消费升级;地方品牌;多元化市场;高端牛奶

引言

2022年4月,中国营养学会发布的《中国居民膳食指南(2022)》建议中国居民每人每天摄入奶及其制品由300克提高到300~500克,预示着我国乳制品市场将迎来更大的市场规模与发展空间。随着人民生活水平的提高和消费升级,国民消费需求也从“温饱型”向“品质型”过渡,“品质消费”成为新时期下我国民众追求的“热点”,乳制品市场持续向高端化发展。

01

高端牛奶市场的整体规模与增速

对于高端牛奶的界定,国家尚没有统一的标准,市场上存在众多的界定方法,以前高蛋白、有机奶源就可以称之为高端牛奶。然而近几年,高端牛奶则是从奶源、技术到营养都做出了新的突破,逐渐打破了之前的高端牛奶印象。为了进一步满足消费需求,市场上的高端牛奶产品不断丰富,像娟姗牛奶、A2牛奶、零乳糖低脂牛奶等高端品类越来越多。从高端牛奶的发展中不难发现,面对新的消费需求,高端牛奶是在不断变化的,未来可能还需要继续在技术、产品等方面做出新的突破。因此,本文对于高端牛奶的的定义,统一以价格做为界定标准。

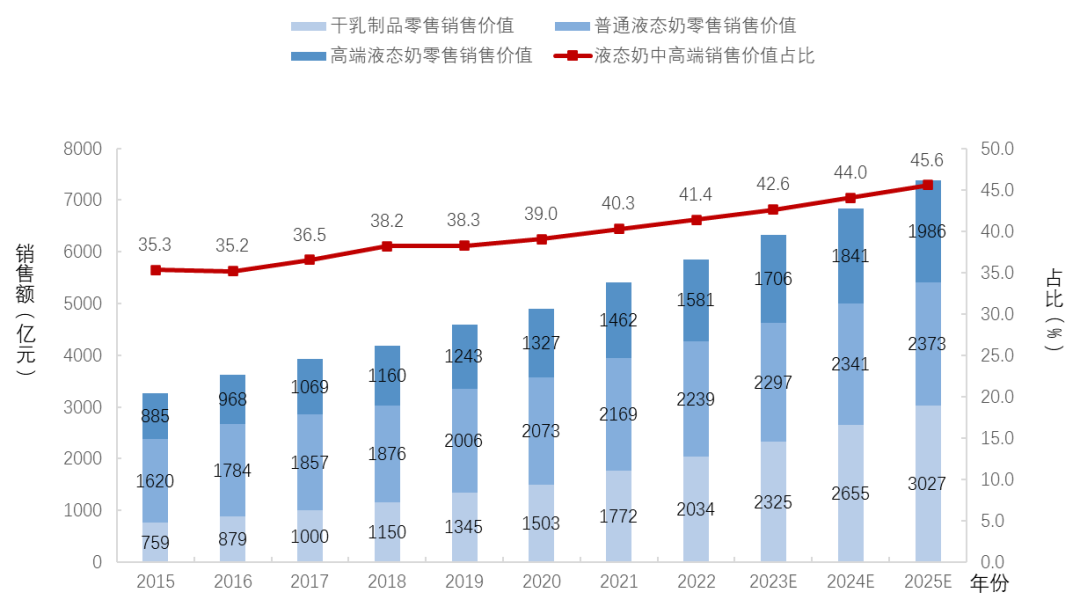

高端牛奶的发展始于2005年。在这之前,乳品企业陷入同质化竞争,产品难以形成差异化,就只能打“价格战”。近几年,高端牛奶增速迅猛,特色乳制品细分市场迅速崛起。根据Frost&Sullivan的统计数据,2015—2020年高端液态奶零售额由885 亿元增至1 327 亿元,2022年有望已突破1 500 亿元,并且未来几年将继续维持在5%~15%的增长高位上。从销售占比来看,高端液态奶占比持续增加,以零售端销售额计,高端液态奶在全部液态奶中的占比自2015年的35.33%增至2020年的42%,且有望于2025年超过45%(图1)。

图 1 2015—2025 各类型乳制品零售销售价值

注:本图中的高端液态奶为2019年零售价不低于20 元/升的液态奶。数据来源:国家统计局,弗若斯特沙利文

从销售增速来看,高端液态奶增速远高于整体乳制品增速。按种类计,根据优然牧业招股书,2015—2020年高端液态奶销售额复合年均增长率(Compound Annual Growth Rate,CAGR)为14.6%,同期乳制品销售额CAGR为8.5%,预计2020—2025年高端液态奶销售额CAGR将达到15%。

消费升级带动特色乳制品崛起。随着人均可支配收入的增加以及健康意识的不断提高,我国居民对营养丰富的高端乳制品的需求也在不断增加,越来越注意营养均衡和多元化,对多样化和差异化的乳制品需求越来越多,比如有机奶、酸奶、娟姗奶、A2奶等高营养价值的特色乳制品在我国备受欢迎。以有机奶为例,其是遵循自然规律和生态学原理,符合有机生产理念和标准的有机产品,从有机饲料原料的种植与加工、有机原料奶的生产、有机乳制品的加工都符合自然、生态、无污染、无添加的有机标准。

鉴于高端液态奶产品库存量单位(Stock Keeping Unit,SKU)较多,各厂家产品线也较为复杂,本文主要将高端液态奶分为高端常温奶、高端巴氏奶两个子品类,从这两个子品类方向展开分析研究。

02

高端常温液态/

巴氏奶市场的品牌竞争格局

从线上、线下两个渠道分析高端常温奶和高端巴氏奶两个细分品类的市场竞争状况。

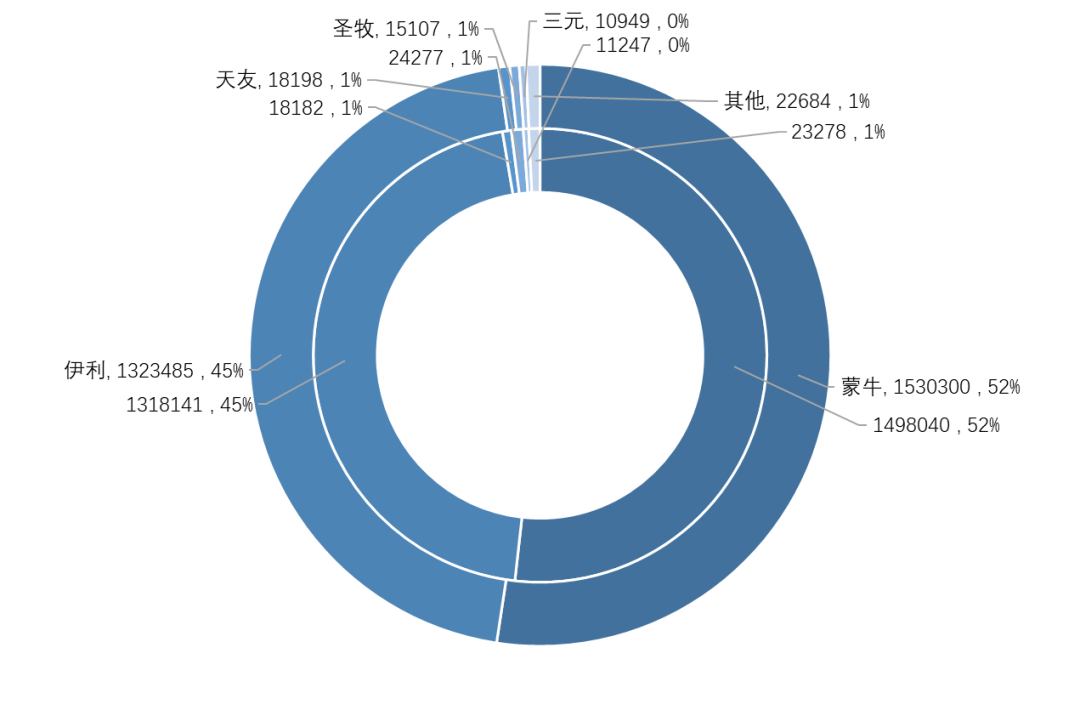

图 2 2021 与 2022 年(YTD8 月) 高端常温奶 CR5 企业线上销售规模对比(单位:万元,%)

注:本图中高端液态奶为2021年零售价不低于16 元/升的液态奶。其中内环为2021年数据,外环为2022年数据;YTD8月,指从当年年初至当年8月,下同。数据来源:尼尔森

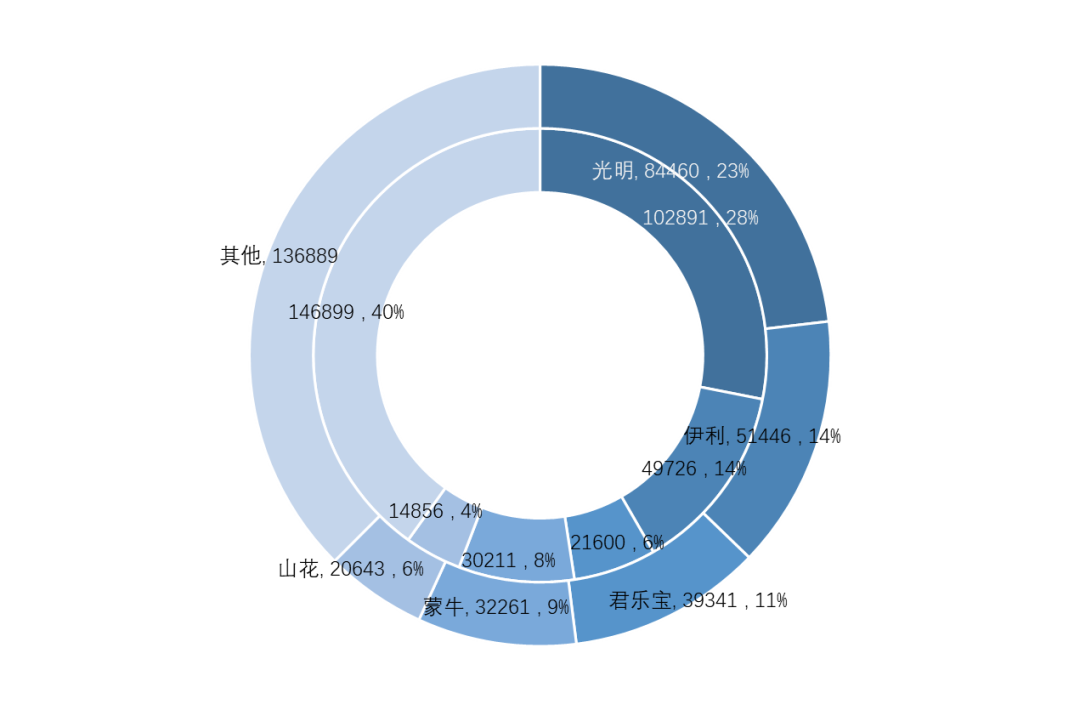

图 3 2021 与 2022 年(YTD8 月) 高端巴氏奶 CR5 企业线上销售规模对比(单位:万元,%)

注:本表中高端液态奶为2021年零售价不低于16 元/升的液态奶。其中内环为2021年数据,外环为2022年。

数据数据来源:尼尔森

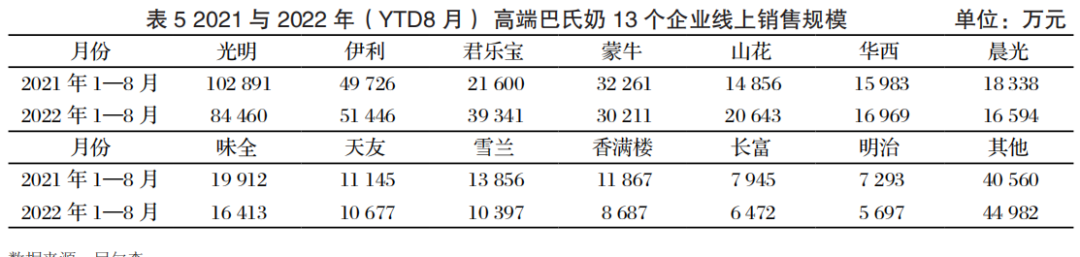

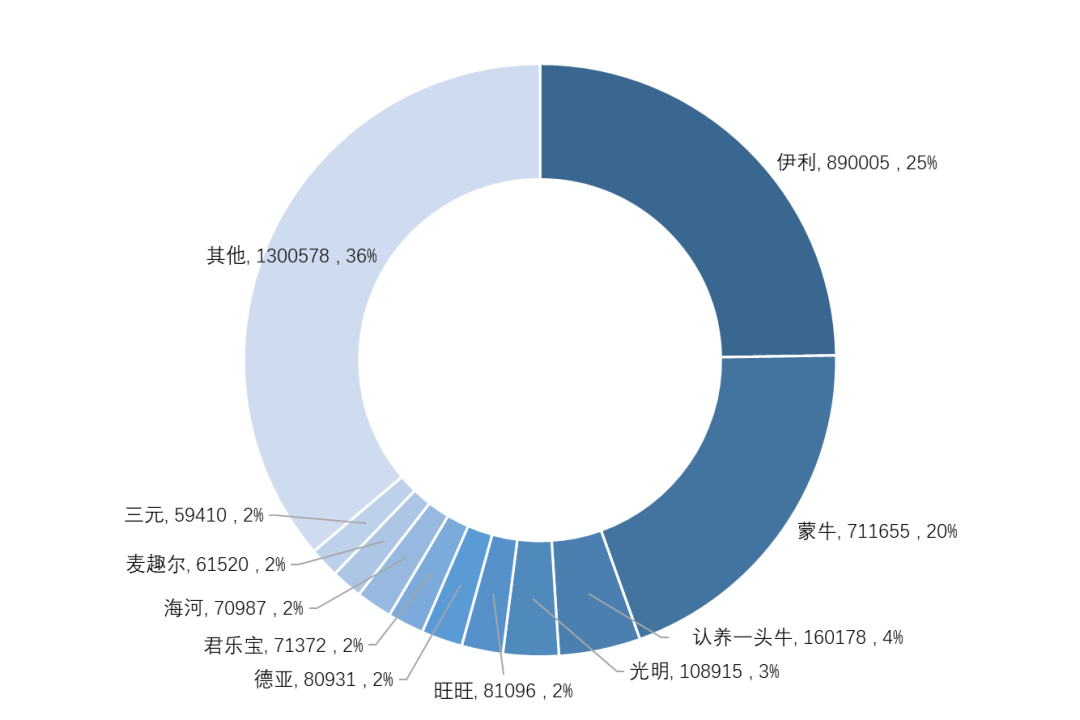

其次从线下来看,采取尼尔森2021年7月至2022年6月的线下监测数据,从高端常温奶和高端巴氏奶两个维度各选取了前10名的品牌做对比分析发现,相对于线上,高端常温奶在线下渠道品牌的集中度要低很多,CR2(蒙牛+伊利)占比仅仅为45%,前10名CR合计也才64%,可见对于地方二线品牌来说,线下渠道的生存环境相对乐观。

图 4 2021 年 7 月至 2022 年 6 月高端常温奶线下渠道CR10 企业销售规模对比(单位:万元,%)

注:本图中高端液态奶为2021年零售价不低于16 元/升的液态奶

数据来源:尼尔森

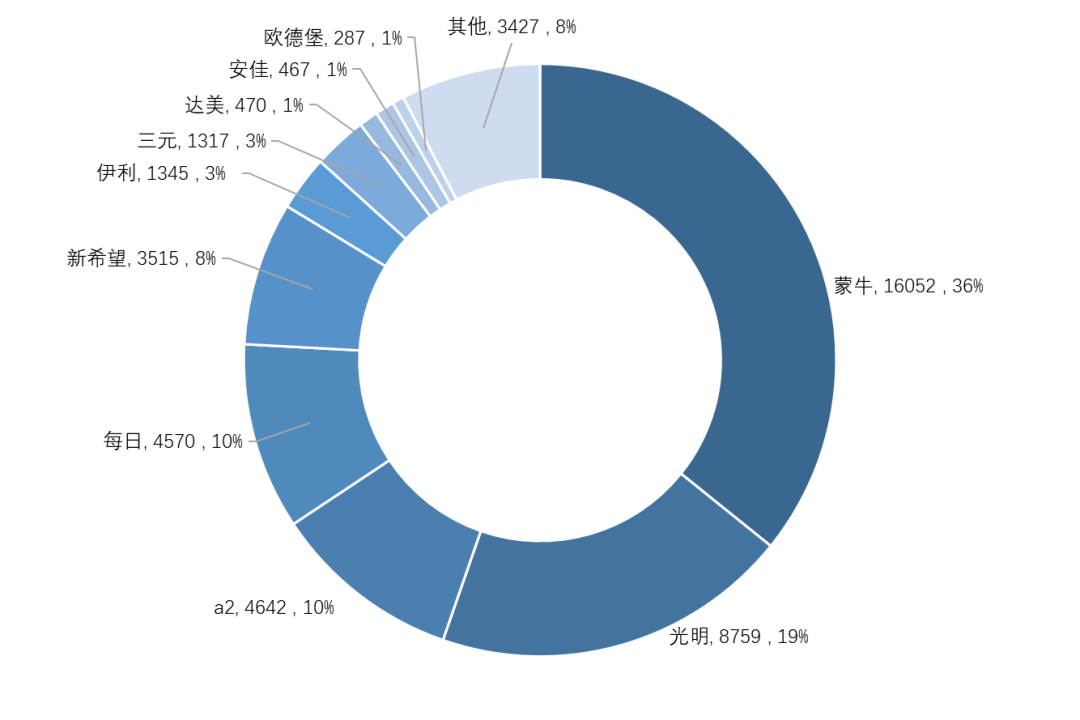

高端巴氏奶方面,则线下市场的分散程度更高,CR3为65%,CR10为92%,蒙牛在赛道上是最大的引领者,相对来说伊利则优势并不明显,新锐品牌中的a2、每日和地方品牌新希望排名比较靠前(图5)。

图 5 2021 年 7 月至 2022 年 6 月高端巴氏奶线下渠道CR10 企业销售规模对比(单位:万元,%)

注:本表中高端液态奶为2021年零售价不低于16 元/升的液态奶

数据来源:尼尔森

总体上看,无论线上还是线下,高端液奶中高端巴氏奶的机会要高于高端常温奶,巴氏奶受限于产地、物流和技术原因,两大巨头的优势一定程度上被对冲,这给了二线企业和市场新进入者更多的市场机遇。

03

全国品牌、区域品牌、

进口品牌数量及份额对比

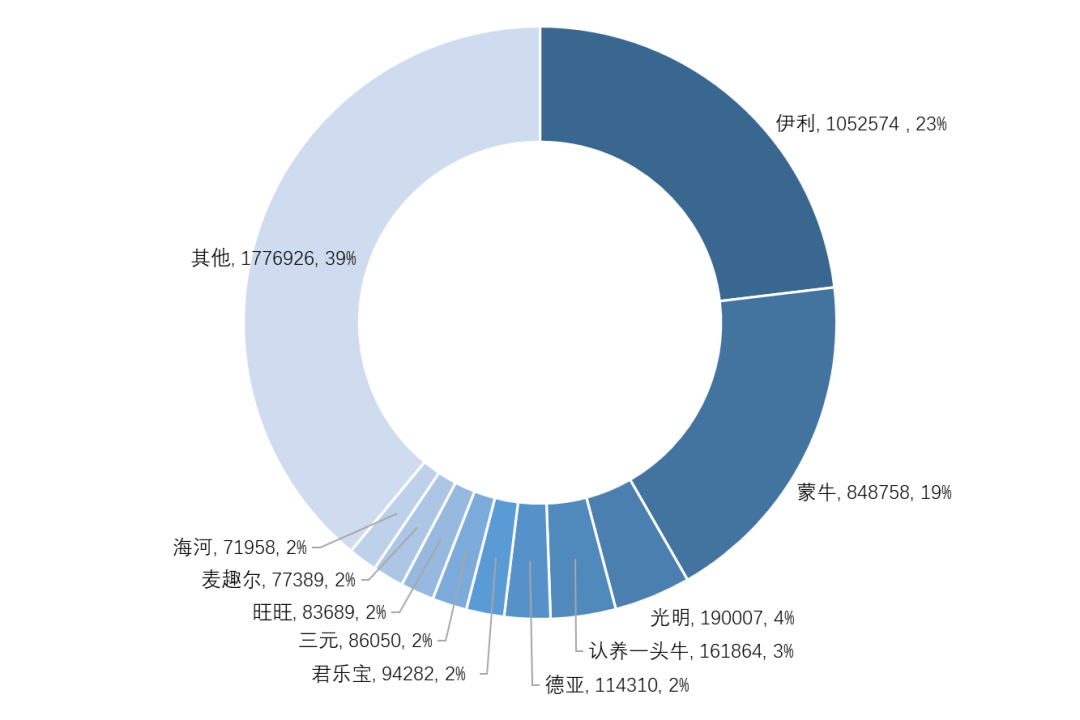

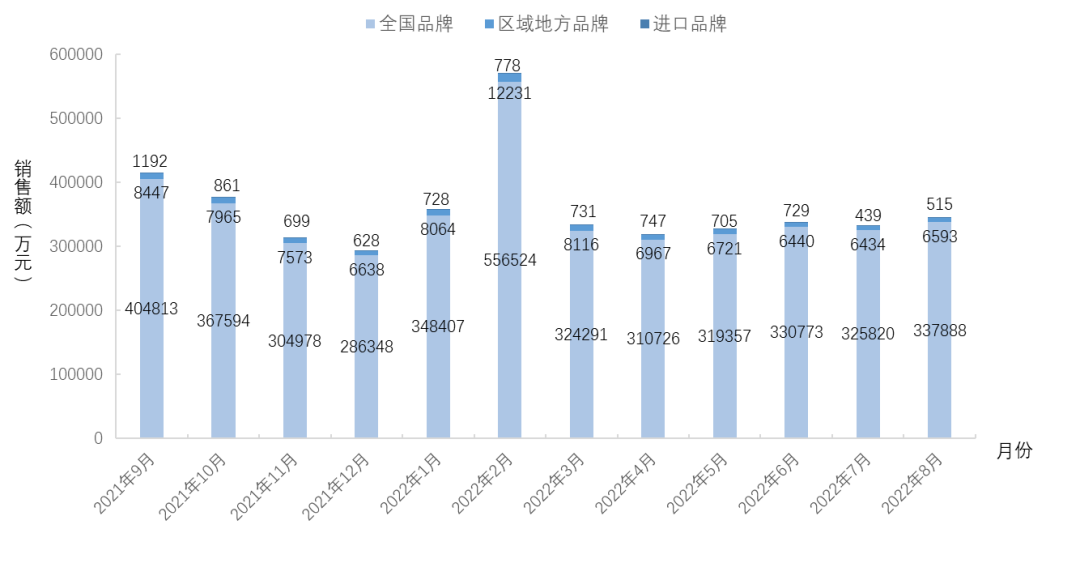

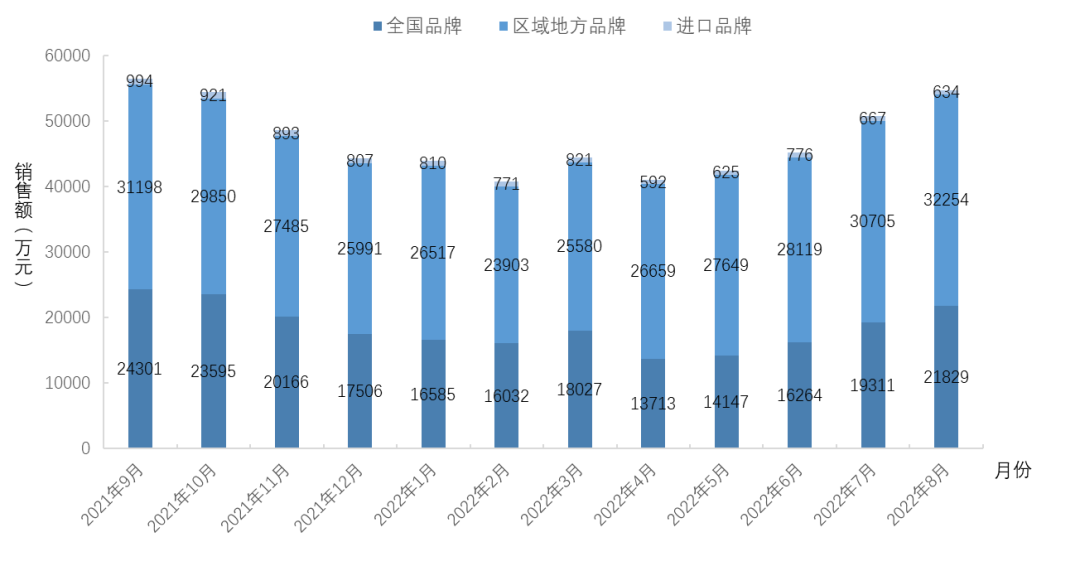

根据尼尔森的数据,将伊利、蒙牛看作全国品牌,将天友、圣牧、三元、晨光、欧亚、新希望、华西、南山、三牧、光明、君乐宝等看作区域品牌,将安佳和明治看作进口品牌统计出图6和图7。

图 6 2021 年 9 月至 2022 年 8 月高端常温奶厂家品牌线上销售对比

数据来源:尼尔森

图 7 2021 年 9 月至 2022 年 8 月高端巴氏奶厂家品牌线上销售对比

数据来源:尼尔森

通过数据不难发现,高端常温奶一直是蒙牛、伊利两个全国性品牌占有绝对统治地位,而高端巴氏奶方面,则是地方性品牌主导,这和巴氏奶对物流和产地的依赖有关,进口品牌方面则份额相对较小。

图 8 2021 与 2022 年(YTD8 月) 市场主流品牌线上销售额对比

数据来源:尼尔森

04

主要地方牛奶品牌

的区域分布与销售规模

据不完全统计,截至2022年上半年,除了伊利、蒙牛两家全国性的乳业品牌,全国尚有近50 家区域及地方性牛奶品牌,以及安佳、德运、德亚等十几个进口牛奶品牌。各个地方牛奶品牌在本地仍具备一定的区域优势,地方型乳品企业产销地一体化布局是核心竞争力。以低温奶市场占有率居前的企业光明、君乐宝、三元和新乳业来说,它们均拥有稳定的奶源供给。其中三元通过首农畜牧供给奶源,稳定供给以北京为核心的环京地区终端市场;光明大本营位于上海,通过自控牧场光明牧业、2019年收购的辉山江苏以及与原生态牧业的战略合作,形成以上海为中心的长三角区域产业链完整布局;新乳业深耕西南地区,在四川等地拥有自控牧场及就近生产基地。

根据公开的数据,2021年乳制品营收排名前10的企业分别为:伊利、蒙牛、光明、飞鹤、优然牧业、澳优、新希望、三元、现代牧业、健合。其中主攻液态奶的地方性乳制品品牌有光明(长三角)、新希望(川渝)、三元(京津冀)、现代(安徽)、圣牧(内蒙)、天润(新疆)、皇氏(广西)、燕塘(广东)八个,均进入了2021年营业收入的前20强(表3)。

05

高端牛奶市场的

全国、地方品牌竞争格局

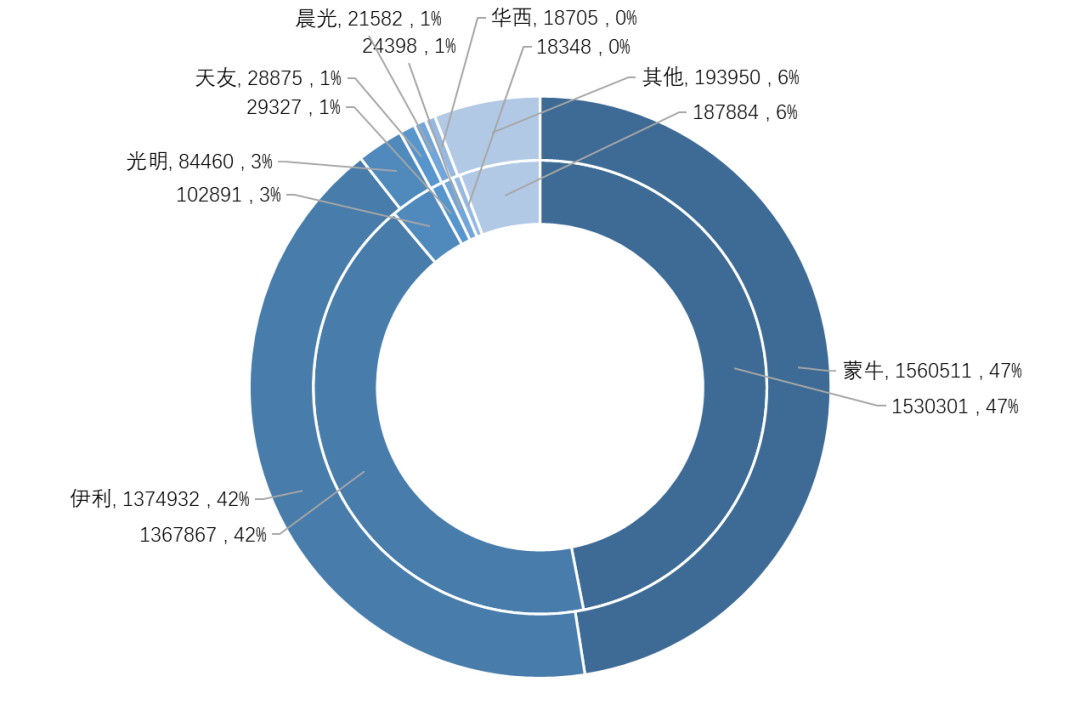

根据2021与2022年(YTD8月) 的数据,选取了蒙牛、伊利、光明、晨光、天友、华西的数据做分析,通过对比发现,线上高端牛奶市场品牌格局上,伊利、蒙牛两家(CR2)为89%,CR5达到94%,总体看集中度还是相当高的,这主要是因为高端液态奶中,高端常温奶的比例较大,高端常温奶是两大巨头的优势,使得地方品牌显得并不突出(图9)。

06

典型高端奶产品线的市场趋势

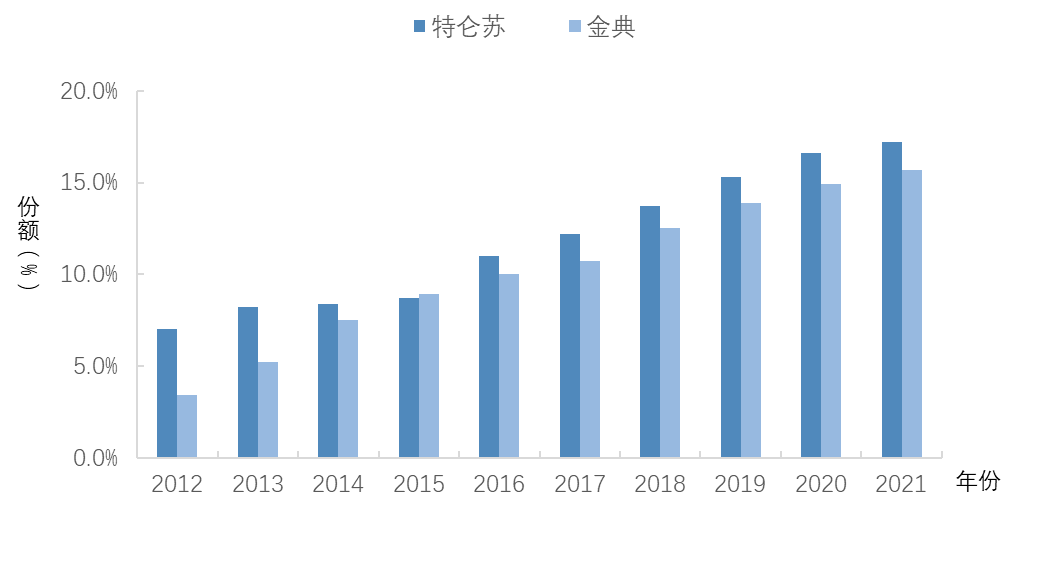

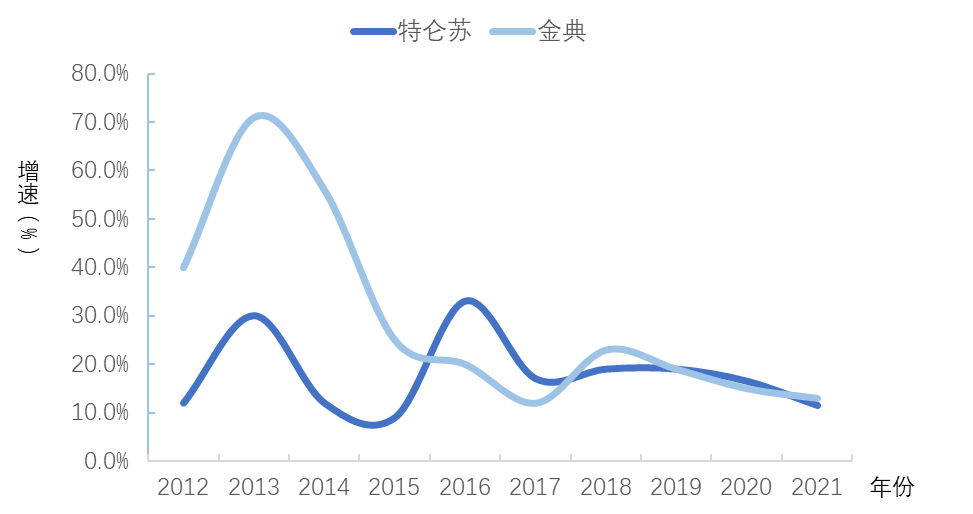

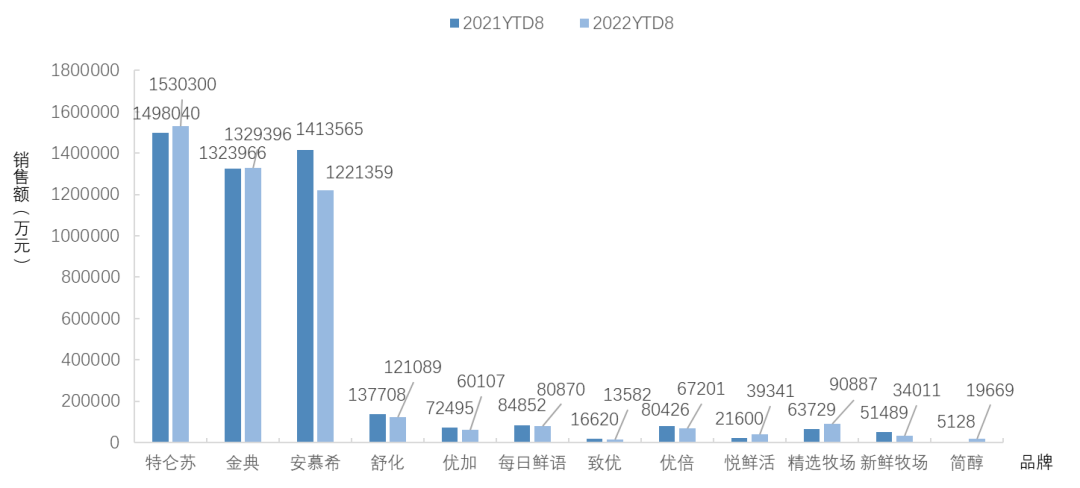

对于高端奶产品线来说,业内公认的高端奶双雄是特仑苏和金典。2005 年,蒙牛推出了高端常温白奶品牌——特仑苏,并受到消费者的欢迎。伊利则是在特仑苏问世后的第二年,推出了其高端常温白奶品牌——金典。光明升级优加牛奶系列,三元推出有机系列,新希望推出千岛湖牧场/大理牧场纯牛奶。高端奶的蛋白质含量达3.8~4.0 克/100克,高于国家标准 2.8 克/100克,营养价值更高。龙头推出高端奶基础款产品后,持续打造有机系列、梦幻盖系列,进行品质升级与包装升级。

图 9 2021 与 2022 年(YTD8 月) 高端液奶 CR5 厂家线上销售规模对比(单位:万元,%)

注:本图中高端液态奶为2021年零售价不低于16 元/升的液态奶。其中内环为2021年数据,外环为2022年数据

数据来源:尼尔森

图 10 2021 年 7 月至 2022 年 6 月高端液奶线下渠道CR10 厂家销售规模对比(单位:万元,%) 注:本表中高端液态奶为2021年零售价不低于16 元/升的液态奶 数据来源:尼尔森

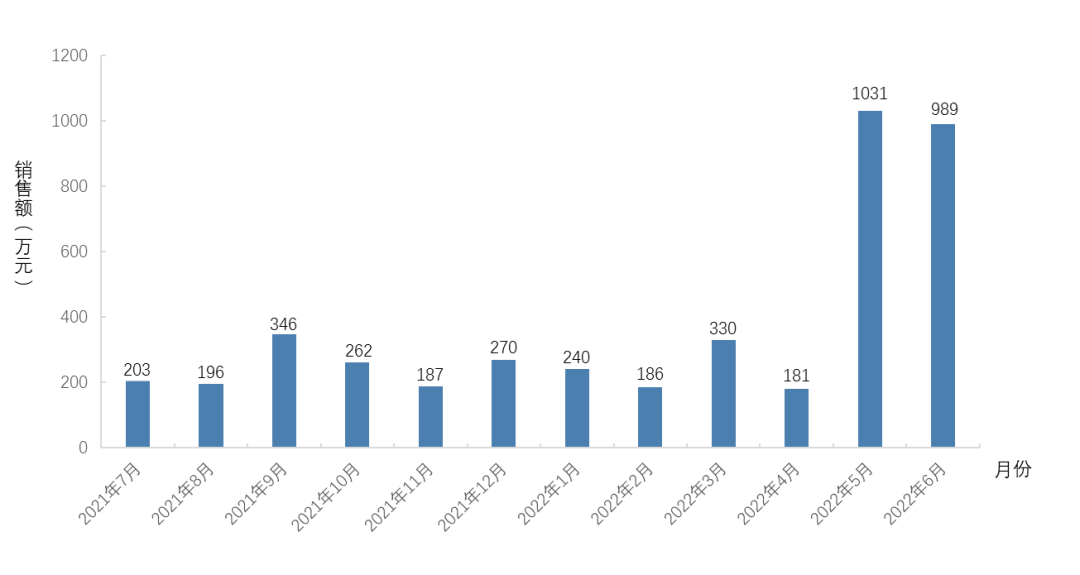

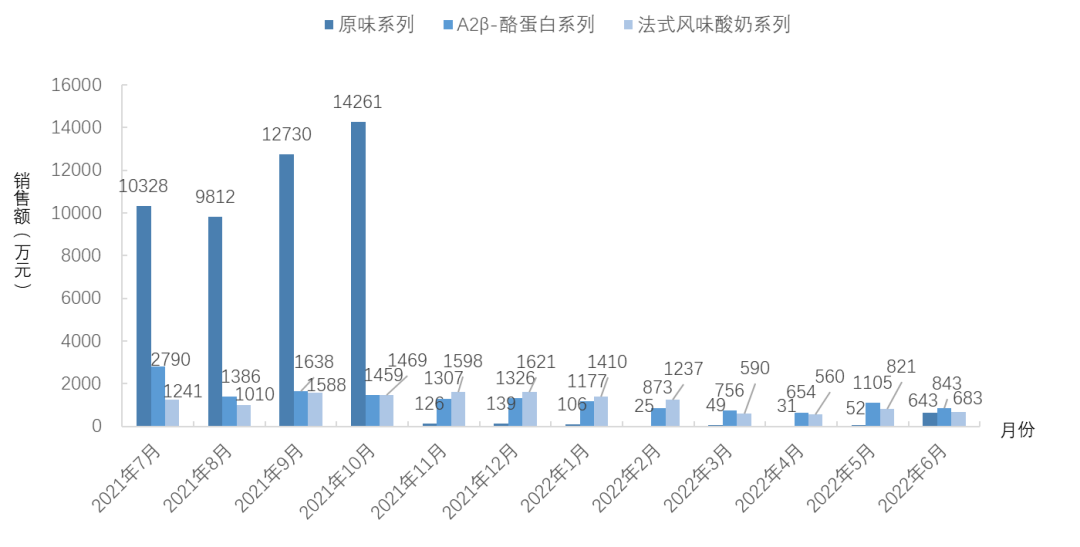

图 11 特仑苏与金典在白奶赛道的市场份额(上)和同比增速(下)(2012—2021) 数据来源:Euromonitor、浦银国际 2018年5月1日,特仑苏率先将有机奶从最初高瘦的吸管包装,升级为“梦幻盖”包装。到了2019年7月,特仑苏全线产品升级为梦幻盖,将高端白奶的饮用方式由吸管变为瓶盖,解决了开启后不易携带、无法密封造成浪费等问题,提高了便捷性和适用性,拓宽牛奶的饮用场景(图12)。 图 12 2021 年 7 月至 2022 年 6 月特仑苏梦幻盖系列线下销量 数据来源:尼尔森 金典则对营养成分进行了升级。在2019年8月的中国国际健康产业峰会上,金典发布了金典高端畅饮有机纯牛奶新品,将蛋白质含量升级到3.8克/100毫升(国内有机奶蛋白质含量多为3.6克/100毫升),高于灭菌乳国家标准的27%以上。这款新品也采用了梦幻盖包装。 “认养一头牛”则是近年来兴起的一个新锐品牌,创始人徐晓波2014年在河北故城建立公司第一座大型现代化牧场,并于2016年10月在杭州正式创立“认养一头牛”这一新锐乳业品牌。公司以“只为一杯好牛奶”为使命,从牧草种植、奶牛养殖等源头环节把控牛奶品质的同时,通过跨界联名、内容共创、互动营销等方式,实现产业链、品牌和消费者的深度连接。“认养一头牛”已经发展成集奶牛养殖、牧草种植、旅游观光、饲料加工和乳制品加工销售于一体的乳业全产业链公司。 “认养一头牛”的产品系列主要以高端产品为主。目前在销产品中主力产品有“认养一头牛”原味系列、A2β-酪蛋白系列、法式风味酸奶系列销量比较靠前。由图13中销量走势可以看到,2021年下半年的“认养一头牛舆论事件”对其市场影响很大。 图 13 2021 年 7 月至 2022 年 6 月认养一头牛前三系列产品线下销量 数据来源:尼尔森 7 小结 总的来看,2015—2020年高端液态奶零售额由326 亿元增至518 亿元,2021年已突破540 亿元,并且未来几年将继续维持在5%~15%的增长高位上。全国品牌高端产品线具有相对较大的销售规模,按照16 元/升为高端牛奶的标准,2021年7月至2022年6月,仅仅线下渠道销售额就高达479 亿元。 整个高端牛奶SKU数量方面,截至2022年6月,市场上高端奶SKU单品总数为62 785 个,其中高端常温奶39 734 个,高端巴氏常温奶2 761 个,销量最大的依然是蒙牛的特仑苏系列产品,但是其余企业的产品销量也在逐步提升,市场格局正在悄然发生变化。 尤其是地方品牌在高端市场、超高端市场提供了更多选择,这一点线下市场尤其明显,线下市场地方品牌的高端奶占据了2/3以上的市场份额,特仑苏、今典一统高端市场的时代正在成为过去式。同时,随着地方品牌的活跃和高端产品的多元化,也充分说明统一标准化与天然概念不能兼得。

*本文于《中国乳业》2023年第4期发表 PDF下载链接: http://zhgry.aiijournal.com/CN/10.12377/1671-4393.23.04.01 作者:王力纬、张宇、高颖智- 王力纬 高颖智:北京先行营销咨询公司- 张宇:北京博晓通科技有限公司