摘要:2023年4月食品饮料赛道共发生投融资事件21轮”为何Foodaily会认为食品新消费投融资在上半年都,融资数量在减少从这两个月的各赛道融资数量来看,再如网红移动餐车品牌「高能集食」亦不能算新的服务业态。只是与当下融资更多的线下门店不同在于,如家庭版餐食服务平台服务商「宅家吃饭」是将如今在社交网站比较流行的,两大热门IP为爆点的新中式茶饮品牌,在这两个月的咖啡赛道融资中。

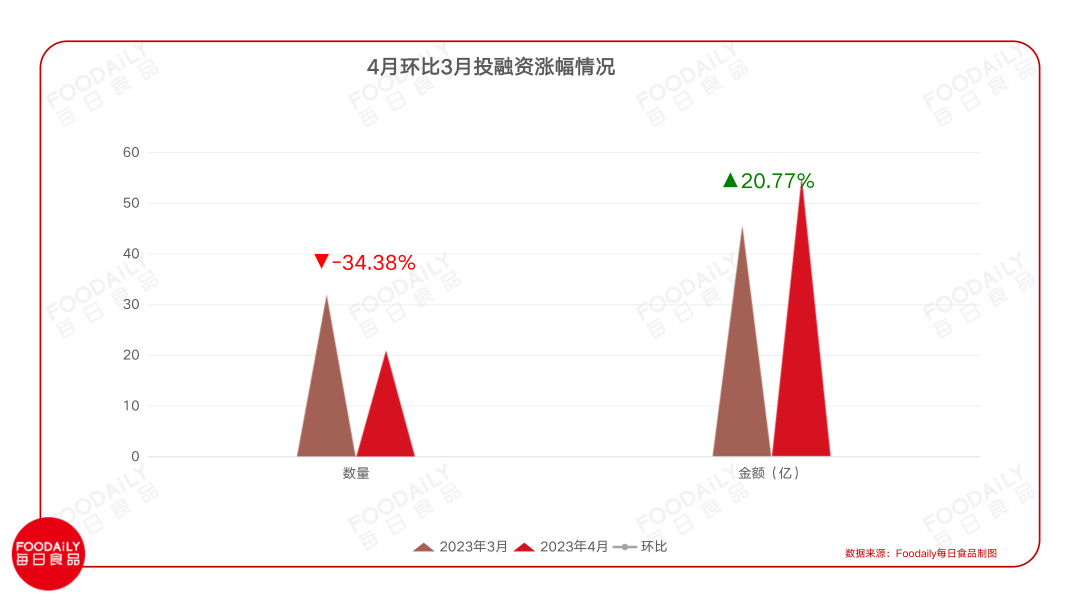

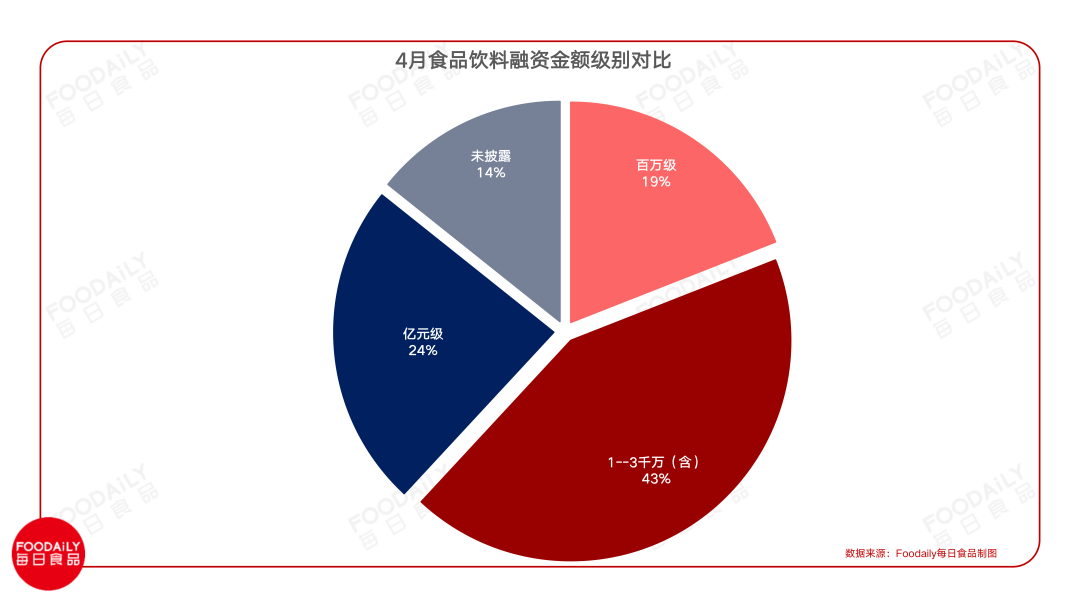

据Foodaily每日食品不完全统计,2023年4月食品饮料赛道共发生投融资事件21轮,总金额超55亿,其实仅有奥丁顿、博源紫宸、东芳叶3起未披露金额。从环比数据来看,4月环比3月,在融资金额上虽有提高,但数量上却降低了30%以上;

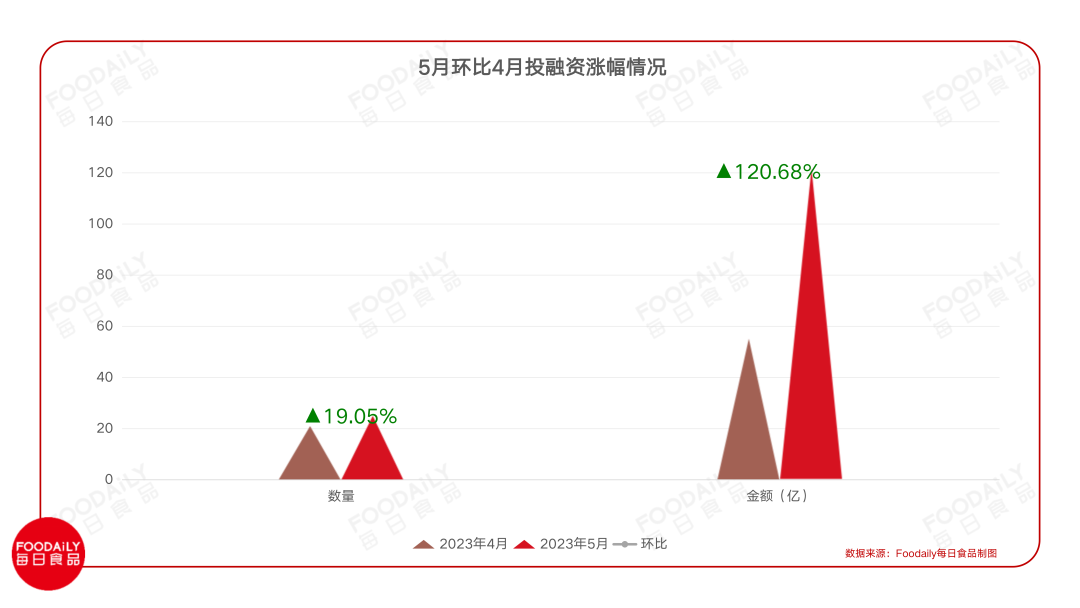

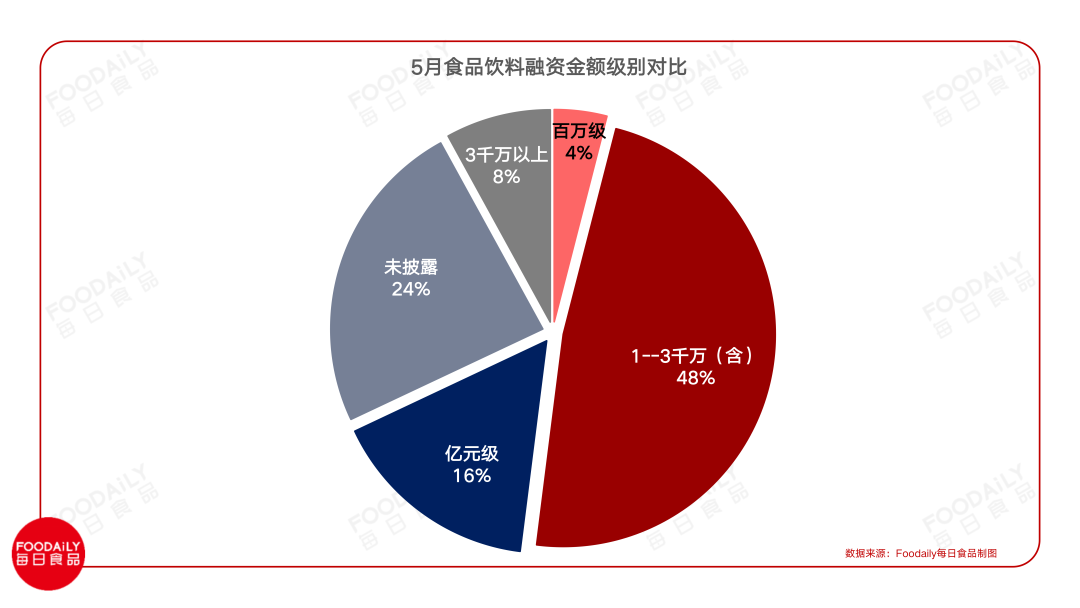

而5月共发生投融资事件25轮,总金额超122亿,其实仅有花田萃、泰山原浆啤酒、MOODLES等6起未披露金额。5月环比4月在融资数量上有些许增长,金额上增长超120%。

从数字上看,尤其是融资金额上,4、5月都有了大幅增长,为何Foodaily会认为食品新消费投融资在上半年都“不见起色”?其中有三点原因:

创新产品、品牌较少,

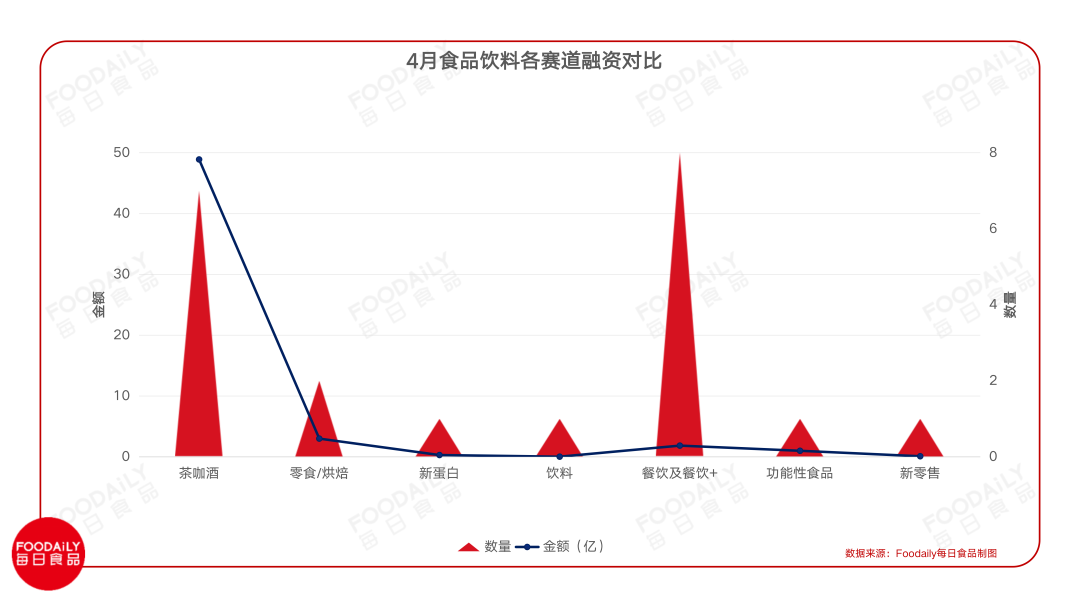

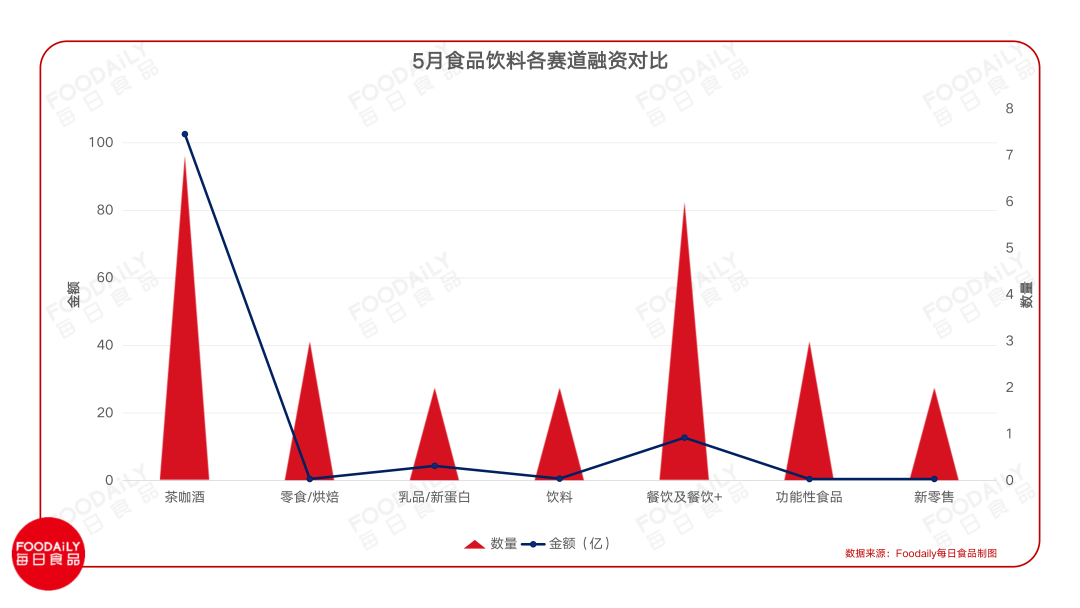

从这两个月的各赛道融资数量来看,茶咖酒、餐饮及餐饮+依旧是投资的热门赛道。其中“餐饮及餐饮+”成4、5月融资数量最多的赛道。

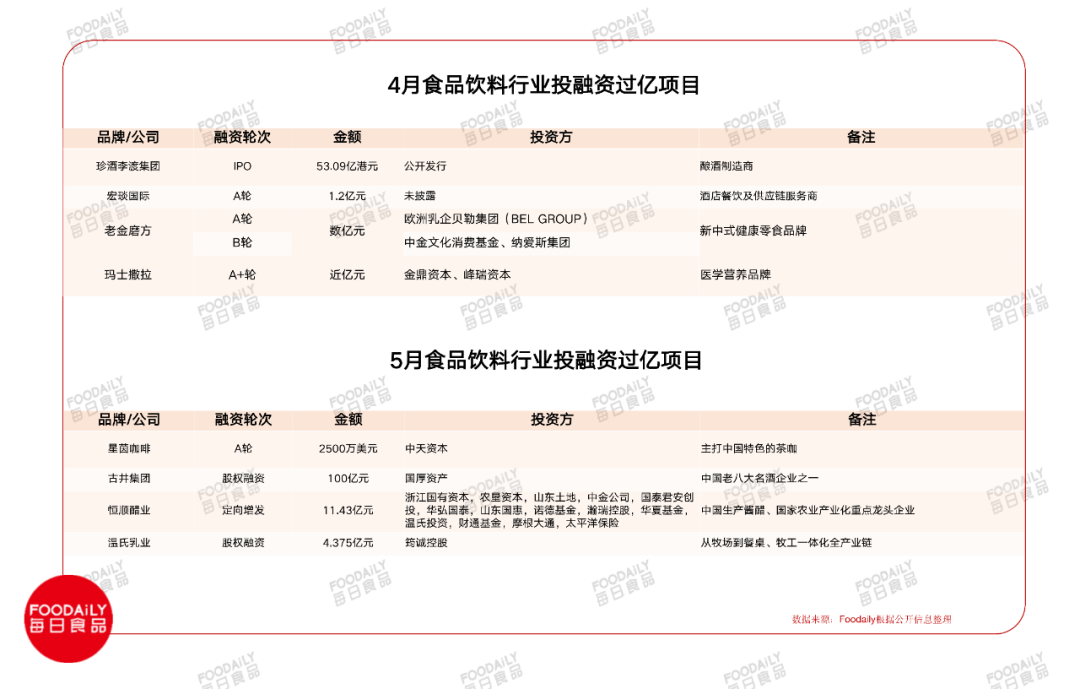

从融资金额上看,酒饮赛道登顶,具体来看,酒饮赛道在这两月融资数量仅有一两轮,但珍酒李渡集团港股IPO上市、古井集团拿下100亿股权融资,都是大额融资。

除此之外,咖啡赛道在5月也拿下两起大额融资(已披露),拉动了茶咖酒整体融资规模。如「ZR自燃元素」Pre-A轮拿下5000万融资,星茵咖啡A轮融资2500万美元。

不过在这几大热门赛道中,鲜少有讲新故事的品牌,更多是对确定性或过去趋势的进一步阐述:

在餐饮及餐饮+赛道中,连锁化仍在加速,投资的品牌大多都是线下连锁品牌,如奥丁顿、麦喜堡、派堡王、柒点螺蛳粉、碗丰亭板面、串斗辣、高能集食等。

大多体现为业态融合或微创新,很少有真正具有颠覆性的创新品牌。如主营中式汉堡的餐饮连锁品牌「奥丁顿」是在原有的西式汉堡品类基础上进行的中式翻新,塔斯汀和贾国龙中国堡都主打中式汉堡的概念。

再如网红移动餐车品牌「高能集食」亦不能算新的服务业态,只是与当下融资更多的线下门店不同在于,其主打移动餐车,可动态地与商场、景点、社区等不同物业场景结合。

另外则是家庭厨房革命的逐步进化,如家庭版餐食服务平台服务商「宅家吃饭」是将如今在社交网站比较流行的“90后上门做饭”聚焦在一个平台上,以社区为核心服务场景,整合社区资源,链接闲置的家庭人力成本和懒得做饭或想吃家乡菜的人群,提供送餐到家和上门做菜服务。

在茶饮赛道中,现制茶饮已经没有更多创新故事可讲,更多是在现有产品上改造升级,推出了诸多小众水果茶等,但本质上并没有脱离鲜果茶、鲜茶+鲜奶等常规配制。当下融资的茶饮,也更多是在定位上有所差异,更讲中国故事或健康,如郭氏花旦茶定位以“花旦+奶茶”两大热门IP为爆点的新中式茶饮品牌,东芳叶主打国风韵味十足的茶饮。

另外就是茶咖大融合,在这两个月的咖啡赛道融资中,「星茵咖啡」是个亮点,在四五月连续两个月完成天使轮、A轮融资,融资金额近2亿,其主打中国特色的茶咖,在产品研发上,也尝试从碧螺春到西湖龙井到云南普洱,重点推出茶咖,希望将咖啡与中国茶文化融合。

其实去年也有以茶咖结合为主的新品牌「如此多娇」获得融资。以及从新茶饮品牌和咖啡品牌的新品来看,茶咖结合已经是大势所趋,如瑞幸在今年3月推出的茶咖系列新品“碧螺知春拿铁”。

事实上,我们可以发现,餐饮行业中(线下咖啡与现制茶饮属于餐饮行业,不过因为其过往热度单独划分出来),当下更多是对连锁化、标准化的追求为目的,瑞幸、星巴克、喜茶、奈雪的茶等亦是如此,5月底,瑞幸咖啡官宣正式开放联营合作伙伴「带店加盟」模式;星巴克确定未来3年中国总店数达9000家的目标......创新则是微乎其微,更多是产品微创新或场景上的改造,抑或是服务、营销上的升级创新。

其他的融资赛道中,一类如零食烘焙、饮料,属于大赛道,发展时间较长,但行业集中度较低,且门槛相对来说比较低,导致产品同质化现象严重,在这一类赛道中,创新趋于精准化或者说场景定位,以及健康化、功能化。

如「好飒气泡水」主打小青柠、蜜桃、甜橙风味三款鲜榨果汁气泡水,产品添加真实NFC果汁,定位鲜榨果汁气泡水品牌,且以女性、品质消费群体为目标客群,选择餐饮渠道做佐餐饮料的品质升级;「水獭吨吨」则将目标客群的消费场景锚定在办公室的下午,基于原创专利化的冻干鲜萃技术,满足消费者在各种场景里对便捷鲜茶饮的需求,产品也主打低卡健康,即刻享受门店级现制鲜果茶口感。

「老金磨方」在产品的开发上往零食形态及健康方向上去走,持产品无添加剂、无香精、无色素、无防腐剂,做“新中式健康零食”。得益于休闲零食赛道的渠道变革,「零食有鸣」一类的量贩零食连锁大火,在5月再次完成B+轮融资。

另一类则是近两年较为火热,但还处于发展初期的功能性食品及新蛋白两大品类,随着我国慢病患者和亚健康人数的不断增多, 以及人们对自身健康的关注度与养生意识的不断提高,既好吃又有效果的功能性食品也越来越受到消费者青睐,且在法规不完善的情况下,当下更多以添加营养成分的食品为主,如传统养生食疗文化品牌「百养方」、专注于功能性食品研发的生物科技公司「醒狮东方」;当然「玛士撒拉」主要面向手术期及特定疾病人群的特医食品、营养强化食品,另有面向糖尿病人群的DGI食品和面向减肥健身人群的控能食品。

另外新蛋白,当下新蛋白行业对于消费者来说还是过于复杂和难以理解,市场渗入度并不高,资本还较受欢迎,如「周子未来」、「MOODLES」都完成了新一轮融资,但目前更重要的是如何将科技融入食品,以及如何用更通俗易懂的语言和更美味的食品打动消费者。

图片来源:MOODLES

但这些品牌中,大多没有创新思想的激发,更多是对热门赛道的进一步叙事,在成熟赛道中挑选出更有机会突围的新品牌;或是已经经历了短期认证的项目。

大额融资项目在减少,

从这两月的融资金额来看,项目金额在3000万元(含)以下的占比仍是最高,都占到50%以上,3000万到1亿之间的项目寥寥无几。

且这两个月的亿元项目数量较之3月都在下滑,均只有四个项目融资过亿。

且从融资轮次上看,IPO、并购、大额的股权融资虽然不多,但从今年上半年来看,在处于竞争激烈、群雄逐鹿的赛道里,少部分企业已经在持续开启整合以应对市场挑战。

如在酒饮赛道中,4月27日,珍酒李渡集团正式于香港交易所主板挂牌上市,成为港股白酒第一股, 该公司以珍酒品牌为主,整合了珍酒、李渡、湘窖、开口笑四大区域白酒品牌;古井是中国老八大名酒企业之一,是A股上市酒企古井贡酒持股51.08%的第一大股东,而国厚资产与芜湖昱顶企业管理中心(有限合伙) 以100亿元收购上海浦创企业管理咨询有限公司(以下简称“上海浦创”)100%股权,以此实现对古井集团30%股权的收购。

要知道从去年开始,白酒的并购之路就已开始,如华润啤酒以123亿元获得金沙酒业超55%的股权,还投资了柔和型白酒品牌「金种子酒」。

另外2022年的投融资数据盘点中,Foodaily就曾提到,IPO上市、企业并购步伐在加快,2022年几乎是2021年数量的两倍。2023年1第一季度的IPO上市、并购步伐也并未中断。

4月食品制造销售商「博源紫宸」被以岭药业并购;5月巨星传奇再度冲击港股IPO,其专注于低碳水化合物健康管理产品以及护肤品的开发及销售,其中最主要的还是靠周杰伦的流量带火的“魔胴防弹咖啡”;恒顺醋业完成定增募资11.43亿元......

从行业的角度来看,前几年新消费浪潮汹涌,给食品行业带来了很多新兴力量,以及切入了更多细分赛道,但当大浪退去,可以发现,过往的流量增长也好、新人群聚焦也好,都无法带来持续增长,且在同质化严重、竞争激烈的赛道中,需要企业们准备更多“弹药”备战,同时很多传统企业在年复一年增长之后,很难再指望通过自身的传统业务获得更大突破,所以就需要寻找外部增长点,那么食品行业就会因此而迎来一波并购、上市浪潮。

作者:Lucie

来源:Foodaily每日食品(ID:foodaily)

注:

1、融资时间以媒体披露时间计算,本次统计时间为2022年4月1日-5月31日;

2、数据来源互联网,Foodaily每日食品整理制图,图片及数据引用需写明来源。

3、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万等。