谨以此文,献给无糖茶品类的耕耘者、关注者,也献给喜爱无糖茶的消费者。无糖茶要走的路,还很长。

2023,随着无糖茶的持续火爆,市场上的无糖茶新品呈井喷态势,从年初至今,丝毫没有减弱迹象。

但在我们看来,除了无糖茶第一品牌“东方树叶”和鼻祖“三得利”将持续占据数一数二位置,康、统、今等头部企业能依托渠道优势和成本优势分得一杯羹之外,绝大部分无糖茶品牌将逐渐退出市场,更不要提打造“10亿大单品”。

因为90%的无糖茶都采取了同样一种“省力”的方式:品牌延伸。

在此不展开。

但更为重要的一个问题,是有企业在茶饮料上提出了一个概念:

“水替”

继而引发不少行业人士指出“无糖茶的走红,原因是水替”,部分媒体开始跟进渲染,说无糖茶的本质就是“白水的替代品”。

我们想问一句,果真如此吗?

诸多不妥。

我们为何关切于此?不是我们对营销概念的纠结,而是作为行业风向标的专业人士和媒体,若一旦释放出欠缺思考的信号并不断强化,将会给部分企业、尤其是中小微企业造成市场假象、导致决策失误、定位失焦,甚至耗散辛苦累积的资源、无功而返。

在我们看来,一旦企业把无糖茶视为“水替”并形成战略决策,将很可能带来以下问题:

其一,赛道定义的浮夸。

其二,价值创新的低效。

第三,对手选择的失焦。

第四,也是最重要的,将给无数消费者植入一个错误的饮水观念。

我们作如下解读,与大家共探讨:

01

无糖茶为何不是“水替”?

“无糖茶”与“饮用水”的主要原料都是水,其功能属性相通(都有“解渴”成分),但不意味着二者底层逻辑相同。

我们在7月“10亿大单品 创新会”上谈到过,东方树叶之所以能穿越周期、持续增长、遥遥领先,其底层逻辑是把握住了中国茶作为“社交饮品、健康饮品、东方文化饮品”的三大本质,以此预判到“便捷化、大众化、刚需化”的茶饮趋势,进而定位于便捷饮用的“新一代传统中国茶”,同时围绕定位去创新了一整套价值体系以占据心智第一。

至于“水替”与否,根本就不在东方树叶的考虑范畴,也成为不了其战略选择的依据。

从市场演变看:

从白开水,到纯净水,到天然水,到矿泉水,到汽水,到果汁,到气泡水,到天然矿泉水,到功能饮料,再到无糖茶……这是时代变化、企业家精神与技术进步共同推动的需求升级,持续地激发出新的市场增量。至今我们仍看到纯净水和天然水共舞、矿泉水和气泡水共饮,“白开水”也并没有推出历史舞台,依然是我们在大部分场景下饮水、补水的首选,这远远不是“谁替代谁”的零和博弈。

从品类分化看:

在心智层面,人类喝的水,其本身也在不断分化。原始人类,最初喝生水解渴;新石器时期,人类有了烧水的痕迹(大汶口文化的陶鬶-音同“龟”-被视为茶壶的前身);战国时期,开始普及喝热水,但烧开水需要柴火,这在当时还属于奢侈的事情,孟子:“冬日则饮汤”,就是指在冬天喝热水;到了明代,喝开水变得更为普遍……

直至近现代,又分化出“提神醒脑”喝的水——可乐与咖啡;分化出“抗疲劳”喝的水——能量饮料;分化出“预防上火”喝的水——凉茶;分化出“运动流汗”喝的水——电解质饮料;分化出“想喝汽水、又怕糖”时喝的水——无糖气泡水;更分化出“随时随地喝的凉开水”——凉白开……每一次分化,都是一次诞生,诞生了无数10亿级、百亿级大单品,共同为人类的美好生活创造着价值。

如果还说“无糖茶”是“水替”,那无异于认知退化到史前时代。

从竞争关系看:

两个品类之间如果真是“替代”关系,那么一个品类的增长将伴随着另一个品类的衰退。但只要进一步看看市场数据,“无糖茶”是不是“水替”,结论就更明朗了。

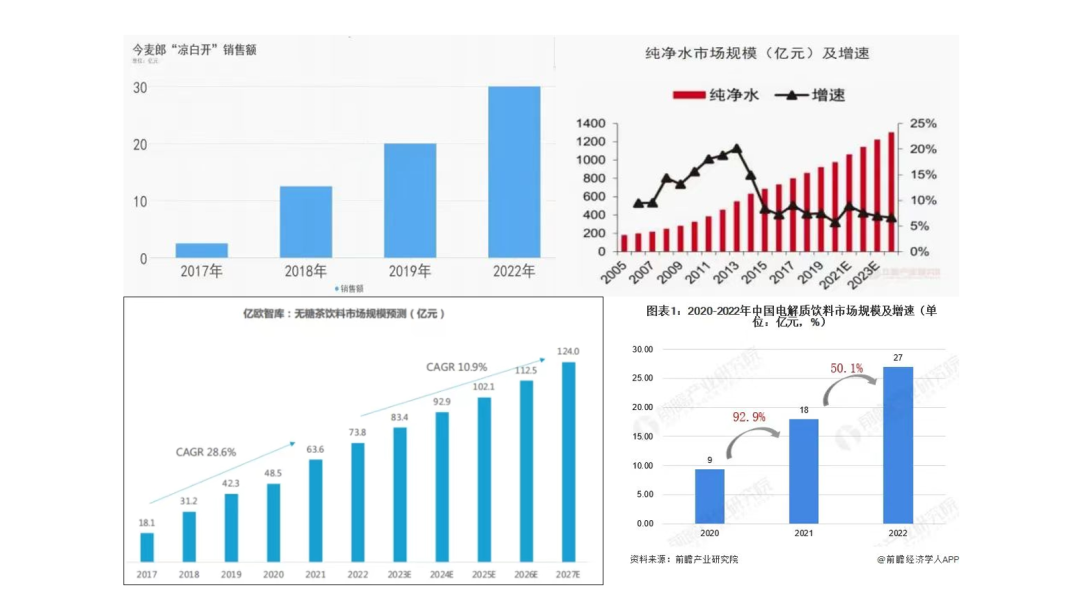

我们看到,无糖茶市场过去五年的复合增长率20%,从2018年的59亿增长至2022年近百亿;我们同样看到,中国纯净水市场整体规模从2005年的200亿增长至2022年近1000亿,丝毫没有衰退迹象;我们更看到,主打“白开水”的凉白开品类自今麦郎开创以来,仅一款单品年增长率达40%,从2017年不足5亿增长至2022年30亿,整个熟水大品类已超100亿规模;不仅如此,我们同样看到,气泡水仍在以近20%的速度持续增长、电解质水正在以50%的增速快速崛起……

再从高阶市场消费数据看,中国的瓶装水渗透率是9.1%,远低于美国的33.9%和日本的39.0%,最高的是法国51.6%、德国53.5%,换句话说,“瓶装水”整体市场在中国的增长空间还有极大潜力。

事实上,无糖茶也好、气泡水也好、白开水也罢,在瓶装水渗透率抵达临界点之前,各饮料品类之间更多的是“共生关系”,而非“替代关系”。另一个启发在于,回归到单个品牌的视角,唯有以竞争的眼光去发掘品类的价值、做正确的价值创新,才能实现“共生”,否则连进入市场的资格都没有。

从生理常识看:

……

02

定义为“水替”有何弊端?

回过头来看,一旦企业把无糖茶视为“水替”并形成战略决策,问题显而易见:

其一,赛道定义的浮夸。

越有潜力的新品类,越需要时间的浇灌。

“饮用纯净水”(含矿泉水)的市场上千亿,盘子很大但竞争激烈;“无糖茶”的市场刚站上百亿规模,目前很小但未来潜力巨大。定义赛道就是做战略取舍,如果企业因为“水替”的观念,而把自身定义为是在“承接千亿规模的饮用纯净水市场”、“水大鱼大”,那么难免会带来对市场更高的预期、对销售转化更高的估计、导致经营配称与无糖茶市场的实际相去甚远、甚至产生跟风与投机行为。那企业对于“无糖茶”赛道本身的潜在价值,还沉得下心去深耕吗?对于差异化的打造,还有足够的重视度吗?对于无糖茶市场需要长久而持续的培育,还有足够的耐心吗?

其二,价值创新的低效。

如果无糖茶企业参照“水替”的标准去做价值创造,则更大概率会在流行风味上大做文章,以满足消费者所谓“不想喝白水没味”的需求——红茶、绿茶、乌龙茶,+白桃、+芭乐、+西柚、+葡萄、+柠檬、+菠萝、+百香果、+椰子、+杨梅……不把全球水果加一遍誓不罢休;当单一果味成红海之后,就会有诸如“芒果柠檬味”、“玫瑰柠檬茉莉味”、“小柑橘金银菊”等令人惊奇的双重、乃至三重花果味道来袭,最终结果是造成了“无糖茶”与一众“无糖饮料”之间的品类同质化,让消费者味觉麻木;更导致了无糖茶品类因缺乏“渐进式”的品类渗透,预支了市场潜力,沦为昙花一现的“风尚化品类”。

事实上,“水替”标准的背后是对“中国茶”的自信缺乏与认知贫瘠。“真正的中国茶,本来就无需添加”,中国茶之所以精彩,每一类茶,从茶种、产地、产季、到发酵、工艺、萃取、再到茶色、茶香、茶汤……每一缕独特芬芳的背后都有无数路径和标签,也存在无数种令人心旷神怡的差异化,深挖并打磨每一个差异化价值都足以诞生亿级大单品、10亿大单品。这才是有志于打造无糖茶品牌的企业值得精心耕耘的价值沃土。

第三,对手选择的失焦。

竞争锁定没有焦点,生意就缺乏转化来源。

基于前面所说的各饮料品类“共生关系”,难道就意味着没有饮料品类会消失吗?

当然不是,“共生”是指的在大的时间维度上,从宏观整体上看,“饮料大市场”还有相当大的增长空间,在微观层面,品类内部当然会有新旧更替,比如:古代“喝山泉水”对“喝雨水”的替代,近代“喝开水”对“喝凉水”的替代,当下新一代“健康饮品”对传统“高糖、高添加饮品”的集体替代,这是人类认知进步的胜利,当然,还有无法进入消费者心智的“伪品类”也会退出市场,它们的退出,恰恰为具有真正价值的品类留出了市场空间。

对于无糖茶品牌来说,首先要回答消费者“为什么喝无糖茶?”,其次才是“为什么选你?”

从更务实的角度看,“无糖茶”的第一竞争对手不是“白水”,而首先是其它“无糖饮料”以及传统的“含糖饮料”,是对那些打着“无糖”旗号、实则充满了科技与狠活的“无糖饮料”的降维替代,倒逼它们回归“安全与健康”的正道,也是对那些高糖饮料的部分替代,让消费者自然而然减少对高糖饮料的消费频次和饮用量,以拥抱更加健康精彩的生活。能做到这一步的无糖茶,大概率会进入头部阵营,当然,自身的产品力必须过硬,否则也将是被替代的对象。

至于为何“水替”概念容易误导消费者、产生错误的饮水观念,前面已经详述。

03

无糖茶赛道还藏着怎样的“价值蓝海”?

目前市面上所有无糖茶的跟进产品,在我们看来,99%没有差异化。

“品牌延伸陷阱”是其一,在风味类型上的无尽 “同质化内卷”是其二。

我们说,“为消费者好”,并不等同于“一味讨好消费者”,那样做出来的战略没有竞争力可言。我们不否认口味混搭的价值,但一味通过混搭风味“花式迎合”消费者,只会让消费者味蕾麻木,并不能让无糖茶的品类价值得到充分释放、做强做大。

最近有一款新品具备真正的差异化:伊利旗下的“伊刻活泉”现泡茶。

拒绝品牌延伸,启用新品牌“伊刻活泉”。

拒绝风味混搭,就是纯粹的茉莉花茶、乌龙茶。

第一个采用茶水分离式锁鲜盖,实现茶粉与矿泉水的即刻融合,带来独特的饮用体验。

“不抄近道,才是大道。”

我们先不谈其能否做大,以后再详述,单就伊利与时俱进的创新精神、务实的态度,就太值得我们学习。千亿规模的伊利集团,在对待新品类的态度上极其聚焦:打造新品类,只用新品牌。由此诞生伊利、金典、优酸乳、安慕希、金领冠等,每一个都是百亿级品牌。

重点来了——

在这里,我们仅指出一个大致方向,作为战略机会之一:

市面上的所有无糖茶跟进品牌,都只关注到茶的品种、与茶混搭的“副线”风味,几乎都想从风味上做文章。

但有一个价值未得到足够重视,那就是与中国传统“浓茶”相对应的:

“淡茶”

还没有哪一个瓶装茶饮料占据这个心智空位。

这个空位有几方面价值:

淡茶不苦涩,天然好味道(降低茶碱,不减茶香),利于提高消费频次;

淡茶降低了“喝茶”的门槛,有利于开拓之前不喝茶的新客群;

饭前饭后一小时内不宜喝浓茶,“淡茶”可满足饭前饭后的饮茶需求;

更重要的是,借力打力,浓茶的市场有多大,“淡茶”可以充分转化;

……

便捷饮用的“淡茶”饮品,这将是诞生“10亿大单品”、百亿大单品的沃土。

关键是,要聚焦。

不忘初心,才能聚焦于本质。