8月21日,“开讲了”栏目组特别邀请了智领未来研究院创始人、京运河智库创始人于维民开讲“预制菜企业可能踩的几个坑 ”。

以下为于维民老师直播实录:

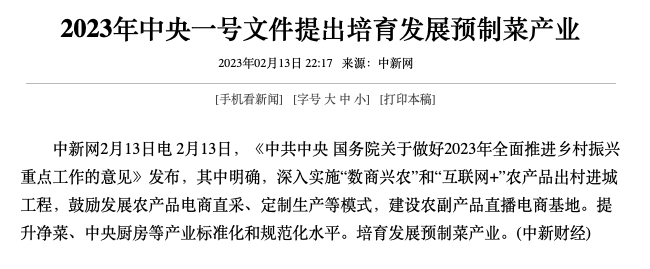

万亿市场规模的预制菜行业热度持续上升,赛道空前火热,各种动作持续发力。政策方面十分利好,“预制菜”首次写入2023年中央一号文件,地方政府出台政策抢占预制菜产业发展先机;资本方面,受到热捧,投融资项目数量明显增加,预制菜相关企业注册量连续10年上涨已超6万家,TOP100强预制菜关联企业都在布局。但目前行业发展现状褒贬不一,如果盲目和非理性发展,会对行业造成一定浪费和过剩。

不难发现,预制菜的“火”都在“前端”,其实我们更应该关注C端,即消费端,而预制菜在C端的最大困局在于“信任”缺乏。任何一个行业,消费端火才是真正的火,前端火热只是自嗨。同时,我们也必须承认一个事实:预制菜在B端方兴未艾的原因是,食用者不知情,默认并被动接受,不是主观情愿或喜欢。所以我呼吁参与者回归理性,客观看待市场消费需求。

01

预制菜企业应该避开的几个“坑”

目前预制菜行业现状褒贬不一,对行业参与者来讲,要理性看待预制菜风口,需要避开以下几个“坑”。

预制菜行业目前有宏观数据,比如大食材板块、大餐饮板块;但没有中观数据,比如细分产业或细分渠道数据、细分地域数据;更没有微观数据,比如细分品类数据、细分城市和细分人群数据等。

在展示出的数据中,我国预制菜市场规模2019年为2445亿元,2022年已经达到4196亿元,并且逐年大增,预计到2026年将突破万亿元。企查查数据显示,2019、2020年受疫情影响,宅经济让预制菜迎来风口,2019年和2020年预制菜相关企业注册量均超1万家。其中有些数据跟日本料理、日韩、欧美国家比预制菜体量,但我认为没有可比性,欧美人可以一日三餐吃汉堡,而中国人希望有更丰富的食材。

展示出的预制菜行业分类中,把预制菜分为即配类、即烹类、即热类。即配中包含了米面、粮油、切丝、切片;即烹类包含速冻等;即热类包含馒头、油条等,这样计算预制菜范围很广,如果按照这样的分类,全国按照 10 亿人每年1万元买米面粮油、速冻水饺等,市场规模可能超过2026年突破万亿元的数据预估。

从数据统计形式看,不能用未使用预制菜的人数定市场。比如我们中国人用筷子吃饭,如果在欧美按照未使用筷子的人数定市场,那在欧美筷子的市场空间太大了,但肯定也不现实,因为欧美人有固定的消费习惯。再比如龙大食品在 30 年前就给日本企业做速冻青菜加工, 这属于即配类型的青菜,但中国人有冰箱后,速冻类的蔬菜买的也很少。所以我认为以上数据或许有些泡沫存在。

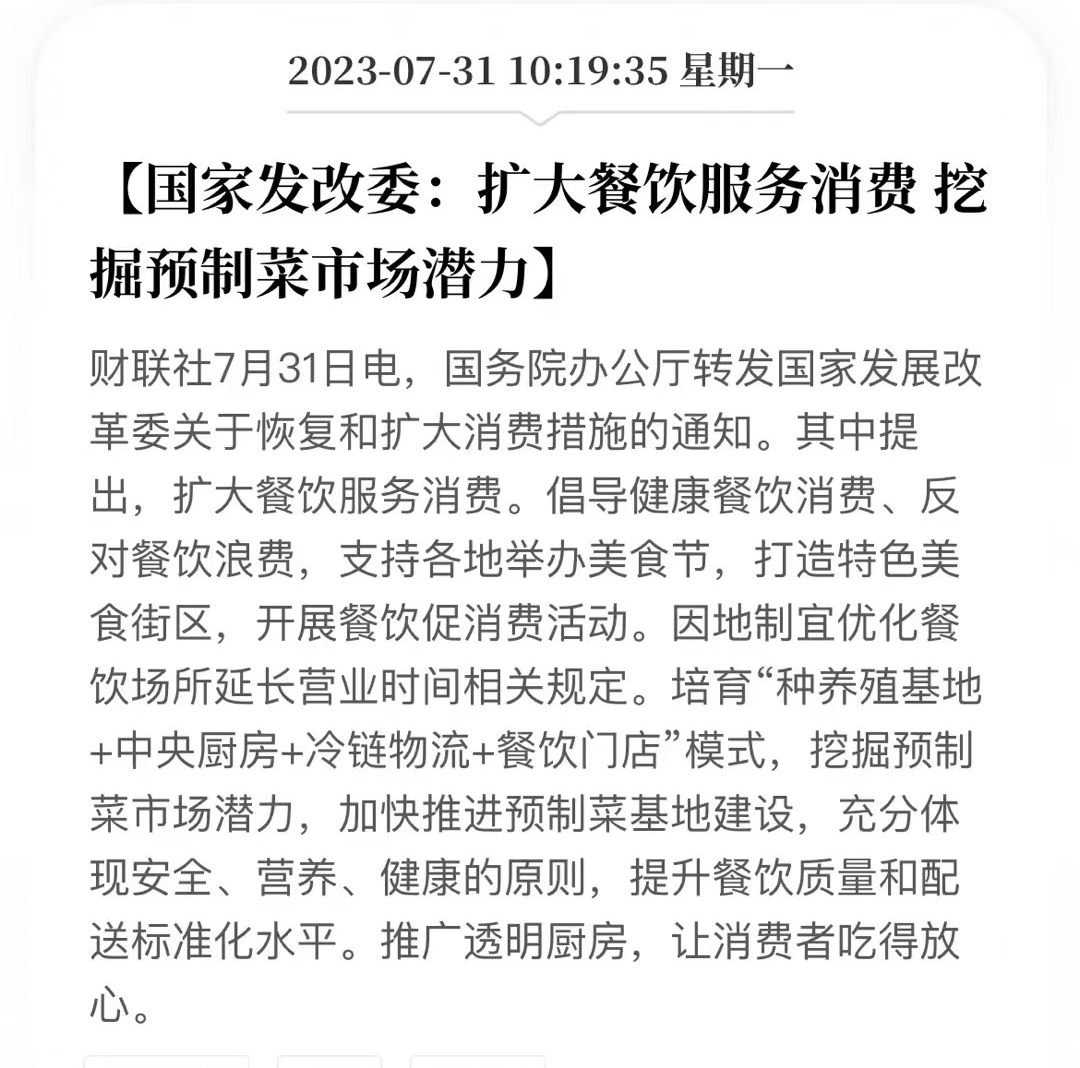

2023年7月28日,《关于恢复和扩大消费的措施》的通知中,专门提出扩大餐饮服务消费,培育“种养殖基地+中央厨房+冷链物流+餐饮门店”模式,挖掘预制菜市场潜力,加快推进预制菜基地建设,充分体现安全、营养、健康的原则,提升餐饮质量和配送标准化水平。这是继2023年中央一号文件之后,预制菜行业再次出现在顶层文件中。

我国是农业大国,产能过剩时需要消化原料。对于民生,预制菜要给民众提供安全、营养、健康的产品和服务;对于地方,预制菜可以拉动消费,助力乡村振兴;对于产业,预制菜可以带动整个上中下游的产业链发展;对于企业,预制菜可以整体提升食材质量和标准化水平。

政策向好,但目前行业中仍然存在一些不规范的问题。比如有些预制菜含有防腐剂和添加剂,对于预制菜检测标准是否可以更好地规范;作为上游中最辛苦的原料方,能否真正解放他们的产能,让他们获得更好的收益;有些企业入局预制菜赛道是为了补贴,但如果不提高营销,设备就是废铁,厂房就是砖头。

自2018年以来,我国预制菜投融资金额呈明显上升趋势,其中2021年涨幅最为明显,达到143.75%,预制菜投融资金额达到历史最高,为39亿元。2018年预制菜投融资金额仅为3亿元,而2022年达到了30亿元,投融资金额翻10倍。

投资如此火热,却基本全是国内产业资本和消费类基金的投资,大量投餐饮,说明行业创新乏力,找不到新的可持续发展机会,也是行业内卷的开始。不仅是预制菜行业,现在也出现很多跨界卷的情况,比如格力介入预制菜赛道、东方甄选做食材和烤肠等等。

进入预制菜赛道的企业很多,有原料企业、食品企业、餐饮企业、零售企业、跨界企业等,每种类型的企业都有自己的优势,比如东方甄选跨界,它有消费者C端的优势,线上直播是它优质的渠道;原料企业有产业链优势;食品企业有加工、品牌优势;餐饮企业有渠道、研发优势;零售企业有渠道、消费者优势。

预制菜赛道企业如此众多,但预制菜产业不只跟食品、食材有关,整体产业链的上、下游企业,包括设备,包括调味料、物流等都会带来一些虚高的发货,就会带来虚高的泡沫。

其次,我们都知道麦当劳、肯德基是提前做好的,但并不把它归类为预制菜,预制菜是预制“正餐”,不加“菜”字时,只是预制食品,不是正餐,不是主食。很多企业的数据报表,将很多调味食品和菜肴都放在预制菜板块,数据业绩飘红,造成数据虚高。

预制菜B端的核心需求是提升效率,本质是利润率。B端需求很旺盛,餐饮企业需要出餐快,但成本高,加之专业的人少, 导致终端餐饮连锁很大程度上全是预制菜;快餐、乡厨的预制菜占比最高为八成,外卖有时间差,难辨预制。不管是哪种形式,最终都会到达C端,但这个并不是真正的消费者需求,因为消费者并不知情,只能被动接受。

预制菜C端的核心需求本质是体验感。这包括两点,第一是健康,第二是口味。现在的消费者都习惯先看配料表,东方甄选的董宇辉在直播食品时,也会先介绍配料表。目前很多预制菜每百克钠含量超500毫克,吃一份基本就到了《中国居民膳食指南2022》的钠摄入建议上限(成人每天摄入量不超2000毫克)。预制菜脂肪含量的情况也与钠含量类似,普遍较高,高油、高盐、高糖的预制菜在市面上屡见不鲜。因此企业需要根据消费者的需求研发更适合市场的预制菜产品。

以上是预制菜企业需要避开的几个“坑”,行业参与者需要客观地去看待,冷静地去思考。当预制菜行业的数据、投资、政策、行业四方面“虚火”适当降低,需求再火一点,才是更好的生态

02

聚焦消费需求,好产品才是王道

不论任何行业,最终都会赢得市场,都将要满足需求。深入研究这种需求,适应时代变迁和生活方式的改变,挖掘新产品,才是我们需要做的。预制菜短期风口已过,聚焦产品、打磨产品,创新产品,做出差异化,才能在竞争中找到自己。在产品创新方面,可把握以下四大趋势:

有一个韩国品牌叫必品阁,蒸煮煎炸,样样出色 ,但大部分人很少关注。它在南方地区做的很好,年销售额为七十亿左右,它的产品有芝士酥饺,王饺子等,采用“微创新”的烹饪方式,聚焦年轻人的产品口味和品类,成为南北全渠道通吃的潜力品牌。

产品力方面,它值得我们借鉴的有产品烹饪方式多样化和产品口味的研发。当下市场,大众食品在无法创建新品类、无法改变技术的时候,还可以进行一种简单的创新——吃法创新或口味创新,也就是基于老产品的微创新。可以从烹饪方式改变,比如微波、空气炸锅、早餐机、烤箱等,也可以从口味上寻找商机。

针对上班族、学生、旅游者、家庭主妇等特定需求群体做产品,如减肥餐、月子餐、疾病餐、健身餐等,此类消费者将更加注重饮食,对饮食方案依赖性、执行力强,是高溢价预制菜市场值得深究的产品研发方向。值得借鉴的有西贝莜面儿童面食预制菜,市场反馈很不错,配料表也很干净。

随着时代的发展和经济水平的提高,追求健康、瘦身成为一种潮流。健康看得见也有一些标准,比如配料表,大的预制菜消费群体都市白领、健身人群等的需求是干净,因此配料或技术创新方向可以从健康、美丽的角度上寻找商机。预制菜健康永远是1,其他要素都是1后面的0,脱离了更健康的方向,只能给行业带来更多的危机。

根据目标应用场景的需求不同,来打造创新关注点。消费者吃的不是菜肴本身,而是一种情绪和心理价值;家庭场景的预制菜,需要有小白拿手菜的体验感 。

比如网红生煎包的微创新——拇指包子,它从正餐变成了即时小吃,这种方式可以让产品拓宽渠道。

比如老转村的菜肴鸡,可以说是“有锅气的预制菜”,它本身属于八成熟,可以凉拌、也可以加热、可以炒,让消费者有加热或加工的体验感。

预制菜风口已过,要看长线,回归理性,才能长久地活下来。预制菜产业聚焦产品、聚焦消费需求、聚焦价值体验,回归行业的理性发展,才会成为健康赛道;回归产品,回归美食的本质,才能引导行业的健康发展。