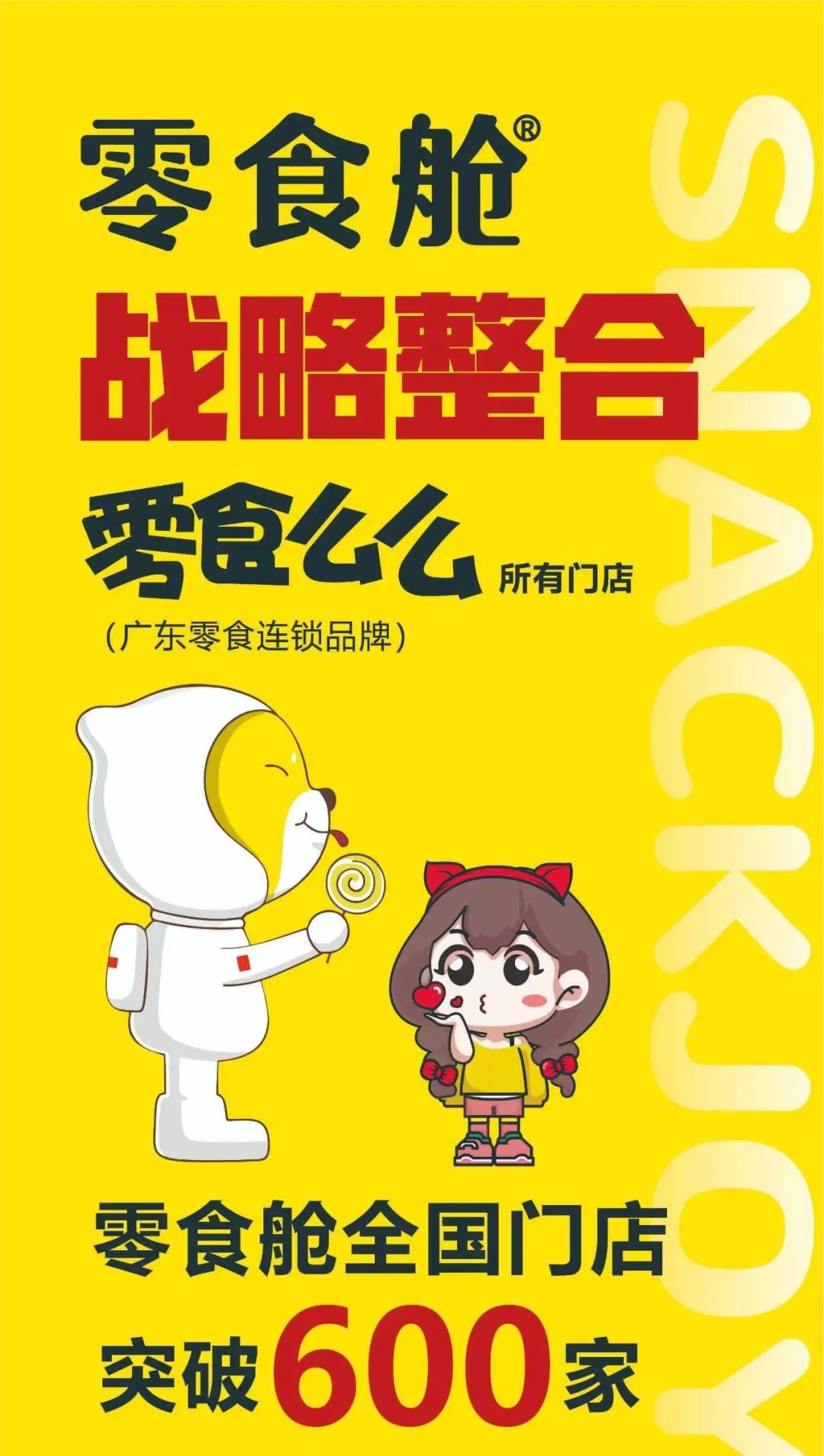

这个10月量贩零食赛道又爆出两起并购案:爱零食控股陕西零食泡泡,零食舱整合广东零食么么......量贩零食赛道掀起并购潮,平台之间抱团发展背后的逻辑是什么?

1

量贩零食赛道掀起并购潮

从去年开始,量贩零食行业可谓是非常热闹,多家品牌进行战略投资或并购,旨在迅速扩大市场和竞争优势。

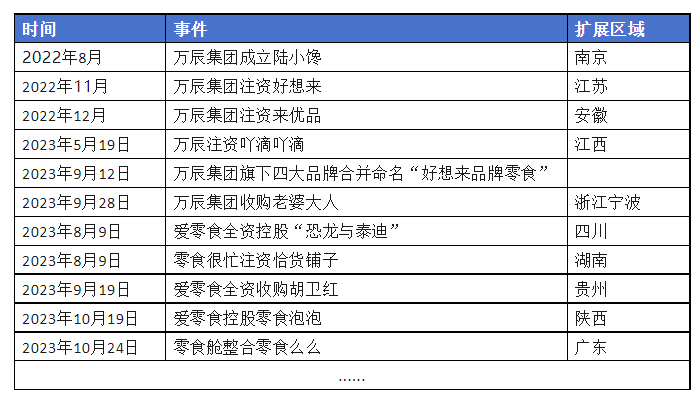

万辰集团先后整合陆小馋、来优品、好想来、吖滴吖滴四大品牌,并统一命名为“好想来品牌零食”,近期又拿下了宁波“老婆大人”。相传零食很忙曾投资河南王否否和陕西喜喜,如今又数千万战略投资恰货铺子。爱零食在全资收购“恐龙与泰迪”和“胡卫红”后,再度控股“零食泡泡”。零食有鸣长袖善舞整合渝太太,零食舱收购零食么么......量贩零食行业控股并购速度正在加快。

爱零食创始人唐光亮曾公开发言,2023年底,零食量贩行业将开始新一轮的收购、并购,如果不成区域第一,难以发展到800+店,会面临融资、加盟、合作商等多方压力。

2

在零售业发展历史长河中,收并购一直是企业寻求转型和增长的重要手段。通过收并购方式,龙头零售企业能以“抄底”之势,建立起布局全国的网络。

观之零食行业,收并购往往是源自庞大市场规模的诱惑。曾有媒体通过现有量贩零食店的人均保有量估算出,量贩零食行业将有望冲向10万家店规模,市场前景广阔。头部品牌正在加速突破万店,谁能率先突破万店,谁就具备了领先优势,这也是整合并购潮的重要原因。

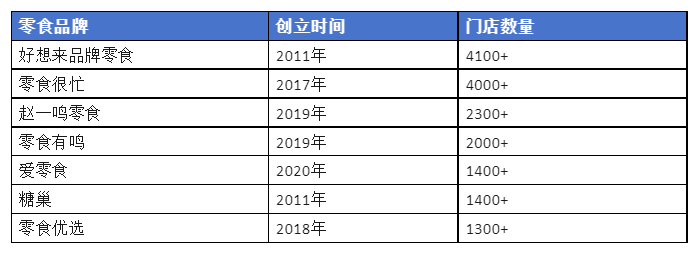

此时此刻,头部品牌的争夺属实激烈。零食很忙官宣已突破4000家店。万辰集团则发布公告称,经权威机构欧睿认证,2023年10月份旗下零食零售品牌在营门店数量超过4100+,排名第一,每月新开门店增速超过400家。而就在10月24日,万辰集团公布前三季度财报显示,量贩零食业务营收超45亿元,净利润-6287.5万元,实乃门店规模迅速扩张导致的亏损加剧。

在千家店以上的量贩零食品牌加速奔向万店的同时,第二梯队(即门店数量500家左右)的企业同样在冲刺千店“生死线”,毕竟谁都想保留自己的独立性,同时在这一赛道内享受到更庞大的红利。

但是,根据华泰统计,2023年上半年,量贩零食的市场集中度CR5大约为68%,其中万辰系,也就是合并后的好想来,占比18%。与零食很忙同处行业 TOP 1 位置。也就是说,当前行业已经无限趋近于寡占型市场,未来将是淘汰赛,必定是少数企业占有绝大部分市场份额。首先,小品牌将会难上加难,其次,哪些品牌能挺到终局,就要看谁能抓住2.0时代的窗口期顺利上车。

因此,未来一定会有更多的量贩零食头部公司下场整合兼并,形成各自的作战集团。

3

在全国化发展过程中,零食平台冲刺千店或者万店仅凭部分区域优势显然是不够的。以“零食很忙”和“恰货铺子”为例,两者都是湖南本土企业,前者主要集中在湖南及周边省份,如江西、湖北、贵州等;后者则以广西为核心市场。这样的区域布局为两者合作后的发展提供了相辅相成的优势。为避其锋芒,万辰集团选择了夯实华东市场根基,同时大力扩张山东、河南、河北等北方市场。发端于湖南的爱零食,则通过收购恐龙与泰迪、胡卫红、零食泡泡,在四川、贵州、陕西等多地市场扎根深耕。

业内人士表示,在资本市场和同行者“加盟商”的眼中,考量零食店的核心指标正是开店数量和营收能力。开店数量侧面验证全国扩张的能力,背后也是对供应链和营运能力的考验;而营收能力则是对“加盟模式”推进力度和加盟商的考验,也就是门店坪效和回本周期。在单店运营能力上,对于不是头部的零食企业来说,若快速扩张,门店补贴和跨区发展的硬件投入会让其在现金流方面感到压力。

从0到1并不难,真正有难度的是从1到100。决赛圈比拼的是各家品牌的供应链和门店运营能力,这才是投资人和加盟商关注的重点。其中,供应链是量贩零食最坚挺的护城河,一方面,供应链决定了拿货成本,很大程度上,量贩店的利润就是从这里面挤出来的;另一方面,决定了全国化的进程。供应链优势可以说是量贩零食最大的战略控制点。而门店运营则主要体现在,能否做到千店一面的标准化程度,以及如何把控店员成本,和帮加盟商解决问题。

品牌之间的整合并购利好的无疑是现有加盟商和消费者。对于现有加盟商来说,供应链升级带来更快的补货速度、更优化的货盘组合、以及更低的拿货成本,这三点直接提升了加盟商的利润水平,加快回本周期。合并之后门店数翻倍,品牌势能提升,前端获客能力更强。

对于消费者来说,商品的优化和丰富、以及补货速度提升,无疑将带来更好的逛店体验。这一点可能会在供应链升级上得到改善。

所以,品牌合并的实质是降本增效。同时区域聚焦为后期规模扩大后的联名产品和自有品牌,提供可变现的供应链资源。

三只松鼠章燎原在接受采访时表示,现在的量贩零食店,更像是披着零食店外衣的小型超市,更专业的零食店是以自有品牌为代表,未来会朝着社区超市去演变。

4

您对量贩零食行业并购潮如何看待,欢迎留言讨论~