资本撤退后的面馆,还有救吗?

01

从“投资热”到“闭店潮”

现在商场的格局真是变了。

难得假期清闲,我约上三两好友去商场逛街,发现以前常吃的真功夫、萨莉亚、味千拉面都不见了,取而代之的是一些餐饮新势力:夸父炸串、老乡鸡、陈香贵......

一时兴起想吃兰州牛肉面,于是我和好友们走进陈香贵,120平米左右的店铺,整洁明亮,透明的厨房环境可以看到师傅现拉现下拉面。店铺是扫码点餐,平均二三十块一碗,还能免费续,除了拉面也还有不少其他小吃,羊肉串、牛奶醪糟、肉夹馍,基本都是西北美食,总体来说产品品类还挺丰富,两三个产品一组合就成了套餐,均价三四十块,价格中规中矩。不过正值饭点,没人排队,和商场其他餐饮品牌相比人流量不算大,翻台率也比较高,每桌顾客平均二三十分钟就会离开。

于是我就回去查了查,发现前几年爆火的几家“面店新贵们”日子都过得不太好。就连曾经千店规模的五爷拌面,都已然被资本抛弃,一年倒闭了近600家。

不止是它,其他高端面馆也纷纷迎来“闭店潮”。

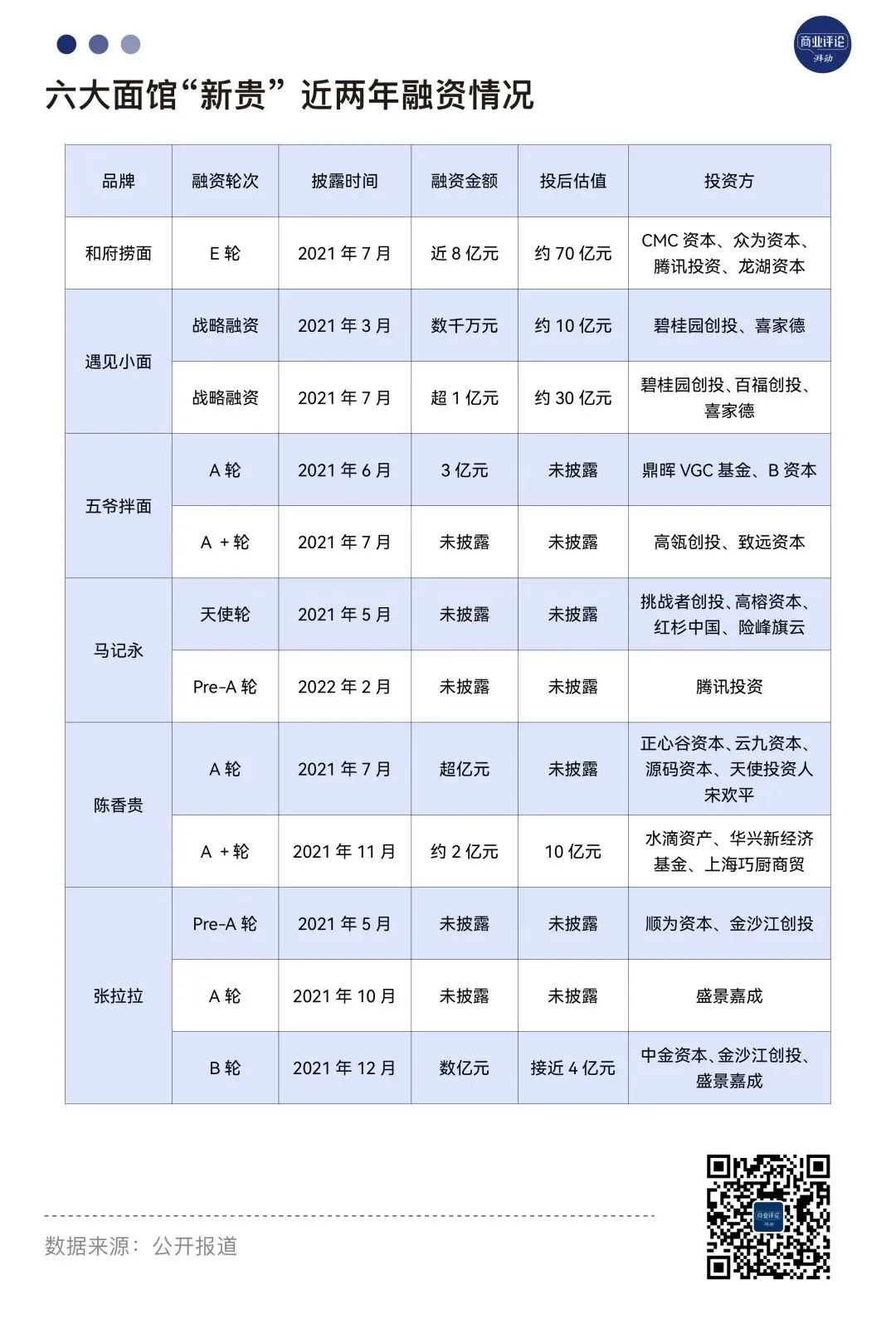

2022年8月,陈香贵就开出237家店,而如今门店数却降至195家,CEO姜军在接受采访时都坦言:“去年花了两个亿开店,今年不敢了。”;还有和府捞面,截止今年4月,在营门店398家,比起官网显示超400家门店也有所下降;在2021年底就签约100家的张拉拉,至今只开出了55家店;还有在2021年底,就有近300家门店的遇见小面,现在只有177家门店在营业;唯一好点的面店网红马记永,从2022年底227家的门店数,减少至220家门店。

而揭开这些不增反降的数据面纱,我们发现,这些面馆在近几年也在不断地开店扩张。用一句话来形容这些面馆的生存现状,那就是“边开边倒,倒得还比开得多。”

可看到这些面馆新贵这惨淡的现状,谁又能想到,就在两年前,他们还被称为“时代的新风口”,赢得不少资本的看好注资,其中最多的甚至融资超8亿。

短短两年,“面馆新贵”们究竟为何被资本打入冷宫?面食这一赛道又将面临怎样的机遇和难题?接下来我将就这些问题一一解答。

02

资本捧不热的面条经济

“面店新贵”们,本质上是传统街头品类的“重做”和“升级”,而这也是诸多品牌成为品类巨头的路径之一。

喜茶就颠覆了传统街头茶饮满是香精味的消费者心智,以优质的原料、考究的工艺,打造出精致好喝的茶饮,对街头茶饮进行品类升级;还有三年拓店300家的喜识,改变了冰糖葫芦“游街售卖”的方式,将冰糖葫芦这一生意推向标准化。

因此,“面店新贵”们对街头小面的升级,让资本看到了商机,于是争先抢占风口入资布局,赌的就是这些面馆未来的生意。而资本对这些面馆的喜爱,更多的还有粉面的刚需性、面食无品牌有品类、面食易标准化合力而成。

1.面食的刚需性

面食,对中国人来说,是一种生活方式,更是一种文化符号。

作为中国传统饮食文化的一大部分,面食的种类繁多,有面条、馒头、包子、饺子、馄饨等等,每一种都有自己的特色和历史。

面食的烹制方法和饮用方式,也代表了中国各地区千百年来的饮食习惯和地域特色。比如,在我国北方,人们就习惯吃小麦面粉制成的面条、馒头、包子、烧饼、油条等,口味偏咸;在西北地区,大家主要吃面片、刀削面、拉面等,口味偏重,喜欢用羊肉、牛肉等调味;而在华南地区,大家主要吃米粉、米线、粉丝等,口味偏甜,喜欢用糖醋、豉汁等调味。

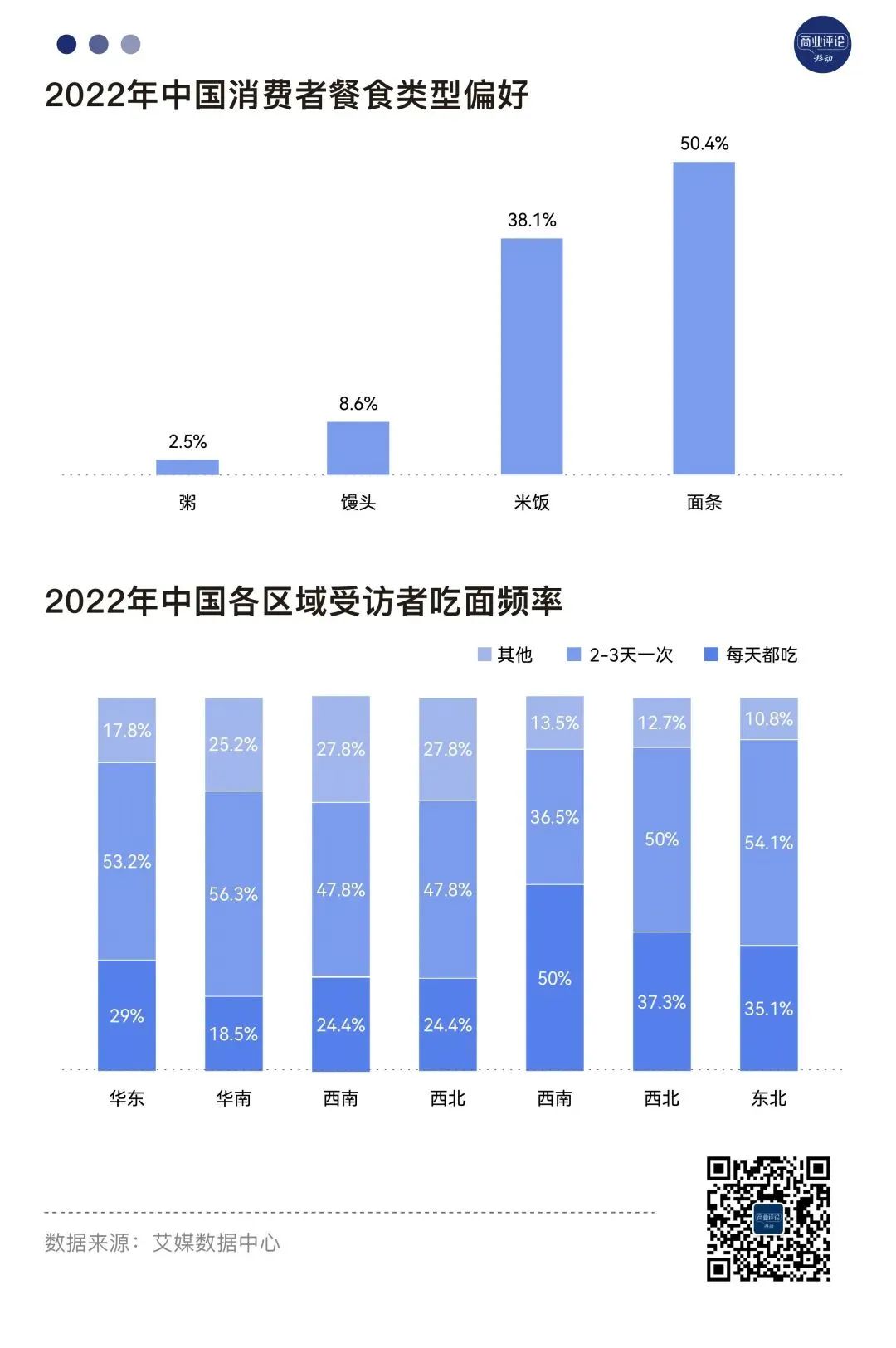

但无论在哪,面食都对国人有着巨大的刚需性。根据艾媒咨询调研数据显示,超过五成的受访用户喜欢的餐食是面条。从不同区域受访者的吃面频率看,华中、华北、东北地区有超三成受访者每天都会吃面。

尤其在前几年不确定性的大环境下,面食这一刚需品类具有反脆弱性的特征,对于资本来说,“面店新贵”们是更具有确定性增量的投资风口。

2.无品牌有品类

一直以来,面食作为中国传统饮食文化的重要组成部分,拥有广泛的消费群体和市场需求,却没有形成强势的品牌效应,很多品牌都只局限于某个地区或者某个类型的面食,难以打开全国市场。因此,面食行业整体“大而不强”的特征十分明显。

但事实上,面食行业存在很多细分赛道和机会点,比如方便面、中式面馆、粉面菜蛋等,这些都是近年来出现的创新产品或模式,受到了消费者的欢迎和认可。因此,打出差异化路径的“面店新贵”们餐饮市场中脱颖而出,并有着更多的品牌化机会,赢得资本的青睐。

3.易标准化

相较于其他品类,面食加工工艺相对简单,出餐速度快,适合快餐和外卖场景,因此也更易实现标准化。

而装修精致、供应链和运营都更规范化、数字化的“面店新贵”们更具有连锁化的潜质,具备万店基因。

成为面界的麦当劳,几乎是每一个“面店新贵”们起初的目标。可虚幻的美梦背后,没有硬实力的支撑,再美的泡泡也终将化为泡沫。

曾红极一时的“面店新贵”们,最后一次融资几乎都巧妙地停留在2021年,“面店新贵”们大举开放加盟造出的万店神话搁浅了。资本的梦碎一地,他们清醒地发现,靠烧钱拓店在面食这一行业是行不通的,“面店新贵”们的成长性远不及高估值,于是纷纷收手观望。

当然,资本的遇冷也离不开大环境的改变。我们发现,投资“面店新贵”们的资本,大都是风险投资机构。而美元基金曾经是中国风投的主导力量,在移动互联网风口上最高占据了超过70%的份额。但近两年形势发生了剧变,监管趋严、地缘危机、中概股退市等多重因素,让美元LP对中国市场的投资意愿大幅降低。

美元资金的大规模撤离,也给一级市场带来了恐慌和压力,人民币基金投资者也感到危机四伏。在后疫情时代,随着货币政策收紧,部分行业的泡沫消散,LP、GP的风险偏好也发生了变化,更加审慎和理性。

而从最新数据来看,在外资规模上,今年1-2月,全国实际使用外资金额2684.4亿元人民币,同比增长6.1%,折合397.1亿美元,增长1%。可见,随着消费的复苏,外资流入有所增加,未来投资的环境或许趋于向好。

03

资本遇冷的背后

1.消费场景与价格不匹配

“面店新贵”们作为中式快餐的一种,其主要的消费场景是工作日的午餐、晚餐以及这些场景下,消费者的需求一般是快速、方便、实惠、美味。然而,“面店新贵”们的价格却往往高于一般的中式快餐,甚至接近或超过一些轻正餐或西式快餐。这就造成了消费场景和价格之间的不匹配,让消费者感觉不划算或不合适。

例如,陈香贵兰州牛肉面的价格为26元/碗,而在同一商场内,一份肯德基套餐的价格为25元/份,一份必胜客套餐的价格为29元/份。对于很多消费者来说,他们可能会觉得肯德基或必胜客更具性价比,也更能满足他们对于快餐的需求。而对于那些想要吃中式面食的消费者来说,他们可能会选择其他更便宜的面馆,比如街边的兰州拉面或重庆小面。

此外,较高的价格和高档的场景给了消费者对口味更高的期待。可事实上,“面店新贵”们的味道很普通,打开点评网站,经常看到消费者吐槽“面陀了”、“味道一般”等问题。

2.品牌同质化严重

“面店新贵”们之所以能够在短时间内获得市场认可,主要是因为它们抓住了消费者对于快餐的多样化和高品质的需求,以及对于中式面食的情感认同。然而,随着市场的不断扩大,“面店新贵”们也面临了来自各方面的竞争和挑战。

一方面,同类品牌之间的竞争日趋激烈。根据窄门数据,2021年上半年,中式快餐餐厅数量达到257.3万家,其中粉面店的数量合计超过25%,仅次于米饭快餐。面品类、粉品类的门店数占比分别为16.8%和8.9%,对应门店数量为43.3万家和22.9万家。

在这样一个庞大的市场中,各种风格和定位的面馆层出不穷,从传统的兰州拉面、重庆小面、西安面食,到创新的和府捞面、五爷拌面、陈香贵、张拉拉等,消费者有了更多的选择,而品牌之间也需要更加努力地提升自身的核心竞争力和差异化优势。

另一方面,跨界品牌和新兴品牌也在不断涌入市场。一些原本以其他品类为主打的餐饮连锁企业,也开始涉足粉面赛道,比如西贝莜面村、九毛九麦点面食等。这些品牌有着较强的品牌影响力和运营能力,能够吸引更多的消费者。同时,一些新兴的粉面品牌也在不断涌现,比如日本拉面品牌一风堂、博多新風拉面食堂等。这些品牌有着更加国际化和时尚化的形象和口味,能够满足一部分消费者对于异域风情和新鲜感的追求。

3.粗放的拓店策略

“面店新贵”们在获得资本的支持后,往往采用了快速扩张和盲目跟风的发展策略,即通过大量开设门店、复制成功模式、进入热门市场等方式,来抢占市场份额和优势地段。

快速开店意味着需要投入更多的资金、人力、物力等资源,以及承担更多的租金、水电、税费等支出。同时,也需要面对更多的市场竞争和消费者需求,以及更多的政策法规和突发事件等不确定因素。如果不能有效地控制成本和风险,就可能导致经营困难甚至亏损。

此外,快速开店也着需要快速招聘和培训员工,以及快速采购和配送食材和物料。这可能会导致员工素质不高、流动性大,以及食材不新鲜、物料不充足等问题。如果不能有效地保证产品品质和服务水平,就可能导致消费者的不满意和流失。

4.经营成本上升

“面店新贵”们之所以能够在短时间内实现快速扩张,主要是因为它们采用了标准化、模块化、集中化的经营模式,降低了门店的运营成本和风险。然而,随着市场环境的变化,这些经营模式也面临了一些挑战和压力,导致“面店新贵”们的经营成本上升。

一般来说,开一家像陈香贵这样的“面店新贵”,主要有房租、人工、食材等几大成本。为了增加客流量和年轻人的消费频次,商家基本把门店开在购物中心、社区商业、写字楼和包括机场、高铁、医院在内的特殊商圈。2020年,受到大环境的影响,许多商场内个体餐饮店停业,租金也有所下降。陈香贵、马记永、张拉拉等品牌均是在2020年开出首店,抢占了商场的先机。

据蓝鲨消费报道,2020年“面店新贵”们店租占月销比只有10%,而在后几年最高达30%以上。此外,商场给的租期一般不会太长,到期可能出现涨房租或不续签的情况。

而为了减少在不确定环境下的经营损失,许多“面店新贵”们会争取有较长免租期的商场开店,或是签署“纯扣”的条件,也就是按照营业额百分比交租金,如果因不可抗因素无法营业,可以有权利不交租金和物业费。

人工成本也是“面店新贵们”的重要开支,占月销的18%-20%左右。尤其是拉面这一品类,对于拉面师傅的专业性有着极高的要求,因此人才竞争激烈,许多品牌甚至愿意用双倍工资挖人。

此外,食材和物料成本也是“面店新贵”们的开支大头,基本占月销的35%左右。根据餐饮行业专题报告,“面店新贵”们为了提高产品品质和口感,往往会采用更优质的食材和物料,比如高筋面粉、优质肉类、特色调料等。这些食材和物料的价格受到市场供求、季节变化、政策影响等因素的波动,难以控制。在2021年下半年以来,由于国内外多重因素的影响,食品价格出现了明显上涨的趋势。这对于“面店新贵”们来说,无疑增加了经营成本。如果“面店新贵”们选择提高售价来弥补成本上升的影响,可能会损失部分消费者;如果选择降低食材和物料的品质来降低成本,则可能会影响产品口碑和品牌形象。

例如,在日本,由于小麦、猪肉等食材价格持续上涨,日本拉面店不堪重负。日本知名拉面连锁店日高屋的拉面多年来一直保持在3美元(约人民币20元)左右。然而,因食材涨价,日高屋的平价拉面也难以为继。社长青野敬成就表示:“我们尽量不涨价,但也快到极限了。”

除了高昂的租金、人工、食材物料成本,再加上一些杂费,目前看似客单价很高的“面店新贵”们还真的未必挣到了钱。

04

“面店新贵”们的未来进行时

2023年4月,新中式面连锁品牌「碗丰亭板面」已完成百万级种子轮融资,主要用于店铺拓店。以安徽的牛肉板面为特色的碗丰亭板面,于2022年开拓了上海市场,并在门店内使用中央厨房自制的半成品面皮,进行现场现切,目前在上海共有6家分店。

一边是老“面店新贵”们的闭店潮,一边是新面店的拓店期,面条经济到底有没有未来?

据艾媒咨询数据显示,2021年中国中式面馆市场规模为3120.9亿元,预计2023年突破3900亿元。艾媒咨询分析师认为,随着餐饮业的发展,中式面馆行业将进行新一轮革新。而在这个挑战与机遇并存的时代,“面店新贵”们也终将迎来属于自己的春天。

对于面馆来说,烧钱拓店这条路是走不通了,进而转向的是开源节流。

为了拓展更多的客源和收益,一些面馆在原有的面食产品之外,搞起了“副业”。比如,陈香贵加入了烧烤,马记永开设了小酒馆,和府捞面推出了小面小酒,还在下沉市场新创立的品牌阿兰家,走入平民的生活。而这些都是为了满足不同时间段和不同口味消费者的需求。

五爷拌面还利用社交媒体、团购平台、网红直播等渠道,进行品牌曝光和推广,提升品牌知名度和美誉度。通过加强品牌营销,提升品牌知名度和美誉度,从而提高收入。

而为了节约成本,许多“面店新贵”们都选择大量招募兼职人员,不少拉面师傅表示,工资有所回落。同时,也有不少“面店新贵”们通过采用中央厨房制作预制料理包,降低了原材料和人工成本。

陈香贵还通过调整门店布局和降低成本来减少支出,关闭一些经营数据不佳的门店,或者将门店转型为云厨房,专注于外卖业务。

此外,还可以通过实现门店数字化,如使用自助点餐、扫码支付、智能配送等方式,减少人工错误和浪费,提高顾客满意度和忠诚度。

当下市场的“面店新贵”们,或许真的遇到了难题。但在资本市场的遇冷,并不意味着品类发展的停滞。相反,现在只是挤干泡沫后的新一轮革新。

面馆们的发展变慢了,却也更稳了。“面店新贵”们的未来,还将在不断自省、探索中走出差异化路径,而在产品上的精耕细作也成了粉面赛道上的持续发展的重大课题。