01

“理性消费”、“垂直业态”前后两端决定低价趋势

在三年的疫情之后,消费者习惯在很多方面发生改变。

追求“平价优质”的产品是变化的核心之一。

2023年初执行的消费者调研当中有44%的消费者表示:他们会在2023年来节省更多的开支。

另外还有超过50%的消费者表示他们正在用各种省钱的方法,在不影响生活质量的前提下减少非必要的开支。

因此消费者并不是说不花钱了,而是他们不想再大手大脚地花钱。

所以今明两年的消费趋势主打一个“平价、实惠、好用”。

另一个消费趋势是多巴胺经济。

现在的人们或多或少都会感受到生活上以及工作上的压力,并寻求方式从其中解放出来,跳出单调的日常生活。

因此新奇的购物体验成为消费者缓解压力的方式之一。

调研显示,有55%的消费者光顾过有新奇体验的线下门店,并且对这些能够关注他们情感需求的品牌表示更高的满意度。

从零售端来看也有一个非常显著的趋势,就是商业零售的模式正在向垂直业态发展。

疫情之后,全球的经济将长期面临高通胀、高利率、高债务和低增长的局面,消费的环境更加紧缩。

如此大背景下,价格成为零售商能够取得成功的最关键因素。

量贩零食“异军突起”量贩零食赛道蕴含巨大潜力

传统的卖场和超市线下流量急剧下降、企业被迫关店的同时,以量贩零售为代表的极简零售业却在经济放缓的时期逆势增长。

过去几年涌现出一批在社区量贩零食集合店领域迅速扩张的企业,他们在下沉的市场高速发展,欧睿将其定义为社区零食店。

社区零食集合店以品类丰富、高质低价为特点,通过连锁经营来实现规模化运营。代表性的平台包括好想来、零食很忙以及赵一鸣等。

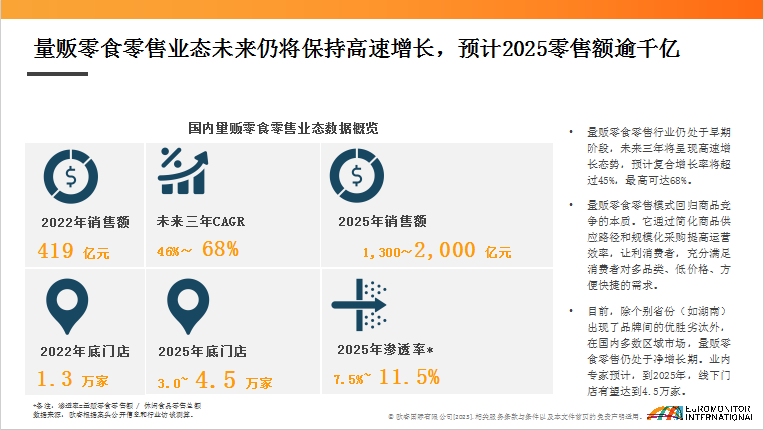

国内总体的休闲食品市场是一个有着万亿规模的赛道,到2022年体量已经接近1.6万亿,预计到2025年能够超过1.7万亿元。

这个市场规模已经很庞大,但是当把中国的人均零食消费和一些发达国家做对比的时候,可以发现其实两者仍然存在较大差距。

以2022年我国的人均零食消费额与美国市场相对比,我国零食人均消费只到美国市场的1/ 10;与日本市场相比也只有1/ 5,这意味着我国的休闲食品市场仍然存在巨大的待释放潜力。

而在休闲食品市场中,量贩零食零售渠道在近几年高速崛起。

截止到2022年底,量贩零食赛道的体量规模已经达到了419亿元。

量贩零食业态回归了商业竞争的本质,通过简化供应链和规模化采购来提高运营效率,实现让利于消费者;

同时也是充分满足消费者对于多品类、低价格、便利性购物的需求。

相较于电商和传统的零售业态具有非常显著的优势。

而受到供需双向的拉动,2025年量贩零食渠道的规模保守估计可以突破千亿元,乐观情况下可以达到两千亿元。

而量贩零食零售赛道在整体休闲食品市场当中的占比会从2022年的3%迅速上升到2025年的11.5%。

从需求端来看,量贩零食渠道的主要驱动因素包括消费紧缩导致消费者对于价格的敏感度有所上升,而同时消费者又对于商品的丰富度、产品的品质与价格还有新奇的消费体验等方面的需求在不断地增长。

从供应端来看,推动这一赛道的主要因素包括资本的注入、头部企业的迅速扩张以及上游食品厂商的协同作用。

2021年以来,量贩零食零售这一业态备受资本的关注,资本的关注与支持也助力头部企业能够迅速地实现规模化的发展,从而占领市场的先机。

与此同时,上游的食品厂商也积极地参与到量贩零食零售这一领域中来,因为这一新兴的赛道能够为食品厂商提供一个以更低成本,更快速度覆盖下沉市场的途径。

2024效率比拼成主流精准选品成为成功核心

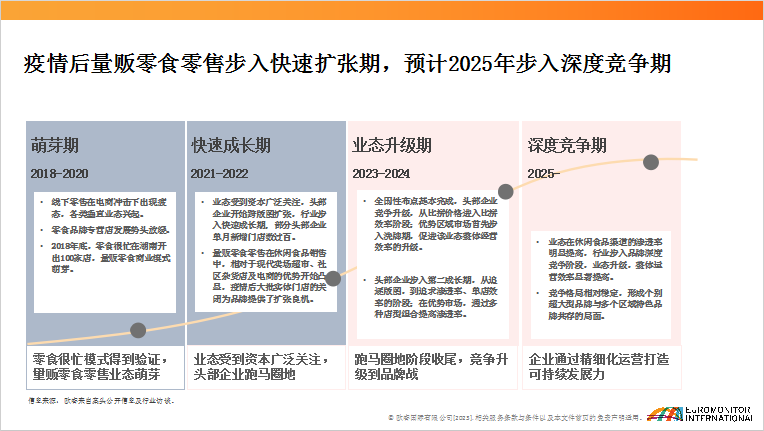

在过去的两年时间里,头部企业跑马圈地,努力打造自己的规模性优势领先品牌。

以基地市场为支点,积极地进行跨省区的版图扩张,从而使得这一业态快速地从原来的华东、华南和华西南地区,向华北、华中两个区域市场进行快速渗透。

而量贩零食零售这一模式从2018年开始萌芽,到2022年受到资本的广泛关注后,头部企业开始版图扩张,进入了一个快速的成长期。

预计到2024年,头部企业的竞争升级会从价格的比拼进入到一个效率比拼的阶段,而优势的区域市场会首先步入洗牌期。

2025年之后,行业将步入一个深度的竞争期,要在激烈的竞争中脱颖而出,首要成功要素是精准选品。

量贩零食它得以快速发展的一个重要因素是“平价优质”,因此精准选品是确保门店流量和消费者粘性的核心。

另一方面企业也需要继续的降本增效,通过提升自身的连锁经营能力和优化供应链的效率,确保总成本能够保持在行业的领先水平。

未来品牌门店竞争的一个关键是长期稳定的盈利能力,而保持支撑这一优势的就是企业的中后台的运营效率。

来源:本文系欧睿信息咨询高级咨询总裁穆愔在2023中国量贩零食产业年度盛典暨中国量贩零食产业高质量发展大会的演讲内容整理而成