摘要:2023年,低价、折扣成为行业主流议题。供应链革命正在发生,硬折扣背后是品牌商主导的渠道分销体系崩塌。产能过剩是硬折扣的本质原因。品牌商面临的挑战是如何调整渠道和组织体系以适应未来的变化。对于一些工厂来说,硬折扣是机会,尤其是白牌或制造型工厂。未来行业门槛会变得更高,生产、经销商和零售商都需要投入巨大的成本以实现成本领先。硬折扣背后,消费者的主权与供应链的革命正在发生。

最近跟一些朋友交流,谈及当下行业变化,我发现很有意思,同一件事,不同的人看到的是完全不同的东西。

譬如,有人坚信折扣店是零售的未来,就有人觉得这就是昙花一现,不可能长久。

我们说当下行业正在进行一场供应链革命,有人就说,这个...过于夸张,你们是在制造焦虑!

行业在发生什么变化?硬折扣到底是什么?品牌商和经销商,面临什么样的挑战,又会产生什么机会?

本质是什么?是过去品牌商主导的渠道分销体系正在崩塌。

诚然,各种折扣零售在加速开店,传统商超也要折扣化,这是硬折扣最直观的表现。

今天我们面临的是严重的产能过剩状态,这个讲过很多次了,但或许很多人没有真正理解它的至关重要性。

要知道:如果没有产能过剩,就不会有硬折扣。因为没有产能过剩,就不会有秩序混乱。没有秩序混乱,折扣店就拿不到货,它就不可能发展起来。

早期其实是被品牌商,尤其是一线品牌封杀的,但经销商和区域公司要完成任务,货总是能拿到。

品牌商渠道分销体系的秩序,是品牌商主导下,与经销商、零售商共同编织的大网。这个大网曾经受到互联网电商的冲击,但线下部分还是能维持的。

而硬折扣,给线下的大网撕开了口子。过去十几年发展出来的秩序,现在越来越难以维系。

产能过剩,供需严重不匹配,没有什么产品是不可或缺的,大家都有业绩指标,你不卖有人卖。

所以,零食店也好,折扣超市也罢,或者是传统商超的折扣化改造,这些是现象,“硬折扣”是现象的一种描述——我们是否把它叫硬折扣,其实不重要。

要知道折扣店不是这两年才有的,十几年前就有了。甚至更早,二十多年前中国市场就有硬折扣超市的尝试,但为什么没有发展起来?

所以很多人问,折扣店是不是昙花一现?这个问题还停留在表面,我们要看背后的本质。

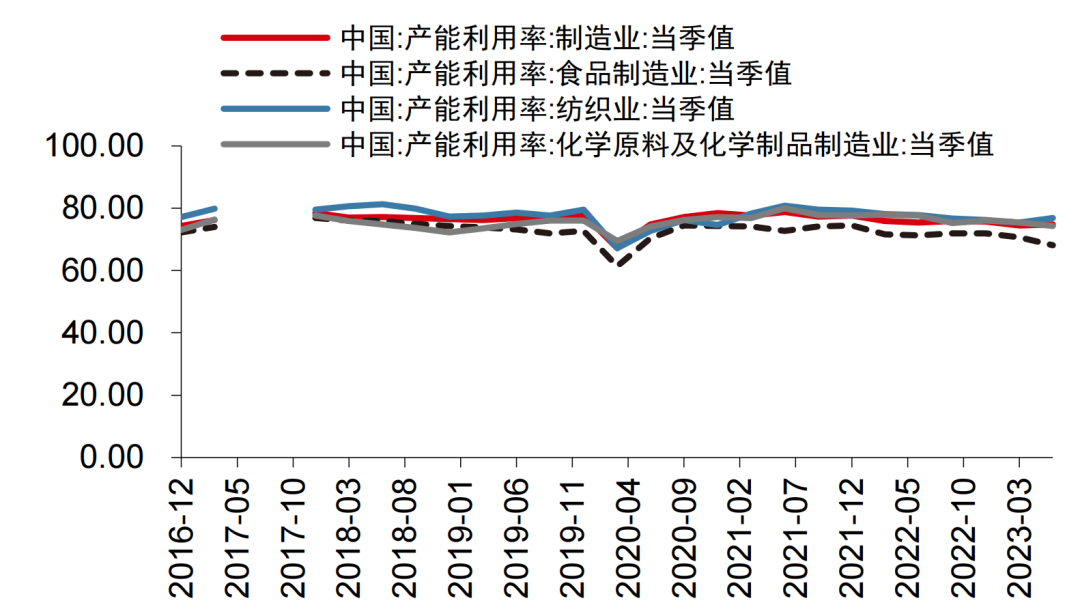

资料来源:招商证券

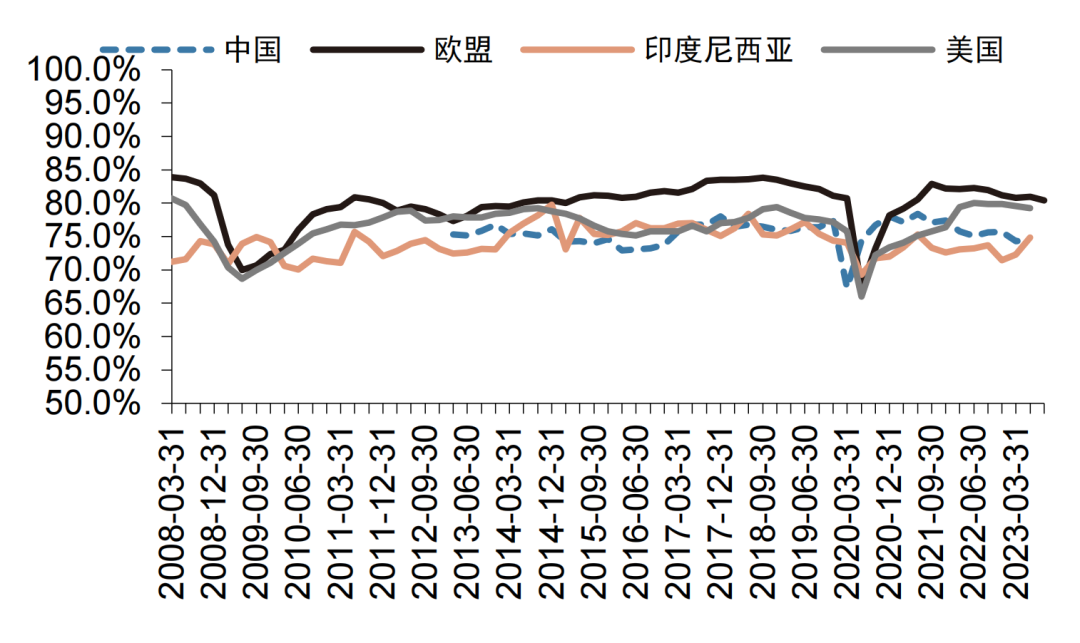

中国的产能过剩状态比其他国家严重,食品行业又比其他行业严重。

当然,所谓过剩,一定是结合需求端来看的,需求的变化是另一个重要因素。这个没有讲,因为行业分析需求端的文章、报告太多了。

这里仅仅讲大面,2022和2023,连续两年中国人口负增长,这个趋势在短期内,不会逆转。

所以供需不匹配,短期内不会改变,但接下来几年,一定是供需逐渐找到某种平衡的过程。

行业在变化,品牌商都有觉知,但是到底发生了什么,我应该怎样应对?很多人没看明白,也没想清楚。

环境滋养硬折扣发展起来,硬折扣的发展反过来会强化这个环境。

零食折扣店快速发展,很多品牌是搭上这辆车的,销量增长很快。

但是这些厂家的区域销售很难受,因为零食店是连锁的,公司有业绩,区域的生意被连锁化的折扣店抢走了,区域销售的业绩反而更难完成。

经销商供货的有效售点本来就在减少,在市场和上游的双重挤压下,未来大量经销商会退出市场。

过去是厂家决定有多少经销商,覆盖多少家店。未来是反过来,有多少家店支撑多少家经销商,多少家经销商养活多少区域的销售人员。

我们给品牌商服务,也跟经销商有非常密切的合作。厂家讲到经销商,就是不配合等各种问题。而经销商谈及厂家,则是各种压榨。

根本原因还是严重供大于求,前两年我们讲存量竞争,未来恐怕不是存量竞争,而是缩量竞争。

过去的模式是:品牌做营销推广,通过渠道体系交付,品牌获得溢价,溢价支撑营销和渠道组织的费用,还有可观的利润。

面对折扣店渠道的崛起,品牌商是非常纠结的,一方面要销量,一方面要维持既有的盘子。

我们经常说,这个品牌拥抱,或者是不拥抱。实际上,拥抱不拥抱,都只是动作层面。

具体哪个模式的折扣店能不能成,能走多远,这个不是重点。重要的是,要透过现象看到行业真正在发生什么变化。

品牌商的渠道和组织体系,是与过去深度分销模式匹配的。现在品牌要思考一个问题:我的组织体系要做怎样的调整,以适应未来的变化?

什么是品牌?品,是优质产品。牌,是自带流量,是心智占领。

从品到牌,需要营销投入,带来的是品牌溢价。所以实际上,消费者付出的成本,很多是在为营销推广买单。

中国能生产出优质产品的工厂很多,但它们是有品无牌。有品无牌,就是给别人代工。

过去几年,新消费品牌崛起,背后就是大量的优质工厂。我能产生好产品,但不会搞品牌营销,新消费创业者来了,正好一拍即合。

当然这些工厂不止给新消费品牌代工,还有一线二线的品牌。

市场环境变化了,需求变小了,产能还在,它们要找出路。

有没有出路呢?有的,直播、社团,还有硬折扣。品牌在这些渠道的营销推广其实是不需要的。优质工厂,直接供应产品到这些渠道,销量很快就起来。

零售商搞的自有品牌,以及经销商联合做的产品,都可以归到这一类,它们的背后,是这些优质的工厂。

制造和加工是不同的,加工是初级的,它只是代工,而制造要有四个能力:研发能力、产品实现能力、产品保障能力和产品服务能力。

还有,未来无论是厂家、经销商还是零售商,行业门槛都会变得非常高。

折扣店导致传统渠道分销有效售点的减少,这个2023年已经发生了,我们调研的很多给商超供货的经销商,遭遇了30%-40%的生意下滑,有的甚至腰斩。

折扣店卖便宜,旁边的超市和夫妻老婆店要不要卖便宜?未来折扣店的概念会淡化,大家都是平价。

零售的泛折扣化,未来没有特别区位和商品优势的终端很难存活。

过去几年一直存在的零售连锁化、经销商大商化,这两个趋势会进一步强化。

它们的本质是一样的:用规模的成本和效率优势,去对冲越来越高的交付和履约成本。

对于厂家来讲,跟连锁终端、不同区域大商的合作就非常重要,因为硬折扣SKU有限,不进来怎么办?你在其他渠道可以卖低价,但是消费者不去,产能得不到释放,供应链就没有优势,成本会更贵。跟着新渠道跑的,量会越来越大,供应链优势越来越强,这是正循环。

供给过剩的时代,做不到成本领先,就没法留在牌桌上。同样,做不到成本领先,就没办法入局——要想成本领先,就得投资巨大。

所以,未来生产、经销商、零售端,都会变得非常有门槛。

硬折扣,背后是品牌商主权下渠道体系的崩塌,同时,它也是消费者主权下供应链的革命。

最近两个新闻吸引了我。一个是,1月12日,Costco华南首店开业,顾客爆满,截止开业当天开卡数量超14万,居全球第一。另一个,同样是1月12日,董宇辉直播间宣布停播一天,“因为没有东西卖了”。

供给过剩的时代,两样东西稀缺:一个是真正的好产品,一个是对消费者组织和动员的能力。

硬折扣只是一个代名词,透过它我们看到的是,品牌商主导的,通过分销体系把自己产品推给消费者的秩序在崩塌。

透过它,我们还要看到,另外一种秩序在建立——把消费者组织和动员起来,把他们的需求集合起来,为之找到好产品。