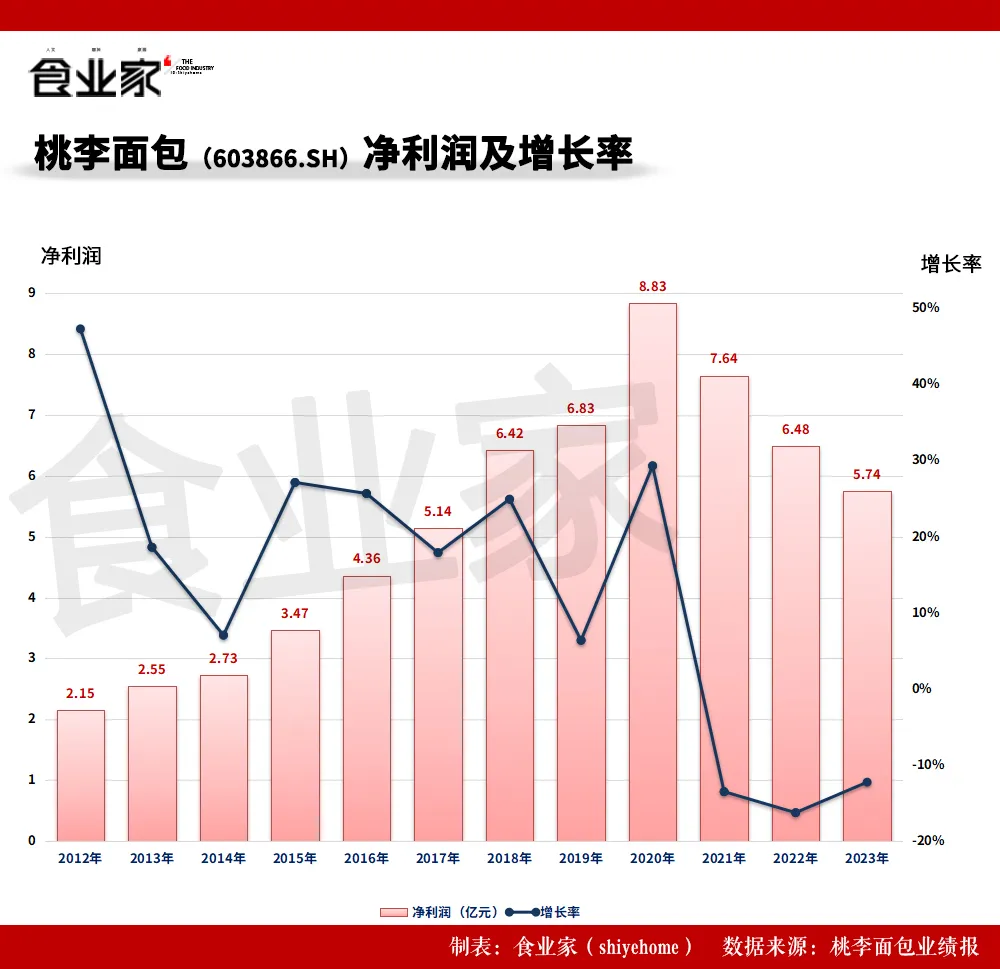

4月18日,桃李面包发布2024年一季报显示,期内营收14亿元,同比下降5.15%;净利润为1.15亿元,同比下降16.95%。

就具体业务而言,一季度,该公司的面包及糕点营收为13.92亿元,同比下降约4.68%;其他产品营收为813.37万元,同比下降约48.67%。根据桃李面包此前年报,其他产品包含卤蛋、玉米等。

值得注意的是,自2021年一季度,桃李面包净利润已经连续12个季度处于“增收不增利”状态。2024年一季度更是出现了营收、净利双降的困局,桃李面包怎么了?

1

全国化的代价

纵观企业财报,桃李面包将近年来的利润下滑原因归结为疫情、成本上涨以及理财收益减少。

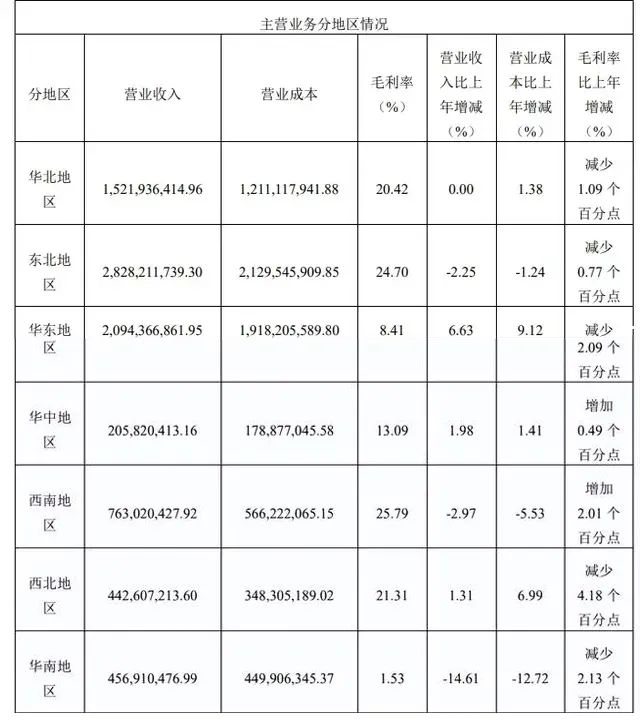

另一方面,桃李面包的大本营市场正在失守。桃李面包发家的东北地区营收占比超四成。2019—2022年,东北地区营收增速分别为14.21%、5.14%、2.82%、0.45%。2023年,东北地区营收为28.28亿元,同比下降2.25%。这是桃李面包自上市以来,东北地区营收首次下滑。

据华创食饮数据,2024年第一季度,桃李面包来自东北和华东市场营收分别同比下滑13.86%和3.69%,二者为桃李面包的前两大区域市场,合计占总营收60.5%。

随着主营市场的增长空间越来越小,桃李面包开始着重向南方市场进行投入。

2019-2023年桃李疯狂在全国各地建立中央工厂,固定开支剧增,其副作用就是一旦销售不及预期,必然会导致规模效应下降,从而拖累利润率。

直到2023年,不少南方子公司仍处在亏损状态,比如浙江桃李去年亏损2994.48万元,上海桃李亏损3862.75万元。“同花顺iFinD”数据显示,桃李面包参股投资公司37家,22家公司同比净利润下滑,12家公司亏损。

全国化的“代价”是沉重的。一方面,不断增加的新建产能也为桃李面包相应带来固定资产折旧压力。另一方面,大举扩张后的资金压力也正临近,2023年企业出现了6.62亿元的长期借款。

2

桃李面包“豪赌”的背后

大比例的参股公司亏损,并不能阻止桃李面包的产能扩张。截至2023年底,桃李面包仍在广西、长春、河南、上海等六地有生产基地在建,预计将为其新增设计产能22.43万吨。

桃李面包越亏钱越扩张,其背后蕴含着深刻的战略考量:一是致力于市场份额的抢占,二是通过规模效应以降低成本。显然,桃李面包正筹划着一盘远大的棋局。

由于行业内卷加剧,桃李面包在原有生产基地基础上增长缓慢,需要通过全国扩张寻找新的业绩增量。虽然扩张可能会带来亏损,但公司整体上仍能实现盈利,通过盈利的参股公司补贴亏损的公司。

这种策略更像是一种赌博,但桃李面包似乎别无选择,只能赌一把,毕竟自己还在牌桌,还没有亏钱。但是说到底,桃李面包这样做,就是因为行业太卷了。

主要仰仗KA的桃李面包,还要应对来自当下正火热的量贩零食渠道烘焙零食的竞争。然而,桃李面包管理层对此回应较为轻描淡写,他们认为当前量贩渠道的烘焙产品品质相对较低,销售规模也相对较小,这主要源于量贩渠道在整体运营和物流体系方面的能力不足。

从押注量贩零食渠道的盐津铺子财务报告中,我们可以观察到,2023年,该公司休闲烘焙类产品的营收达到了6.27亿元,同比增长12.75%。这一业绩表现与桃李面包的负增长形成了鲜明对比。

在年报中,桃李面包似乎仍在试图给投资者“加油打气”,表示烘焙市场集中度稳步上升,具有发展前景。尽管存在大型连锁烘焙品牌,但仍有大量中小型烘焙企业,其产品品类少、质量不一且生产效率低下。目前,我国烘焙市场集中度相对较低,但随着经济发展和人们对面包品质要求的提高,非价格因素在竞争中将逐渐凸显,小型生产加工作坊将被淘汰,具备品牌知名度和规模效应的企业将持续发展,进一步扩大市场份额。

未来,桃李面包的全国化之路道阻且长。