连续十八年登顶《财富》世界500强,沃尔玛究竟做对了什么?

2023年的《财富》世界500强排行榜中,沃尔玛再次登顶榜首,连续10年成为全球营业收入最大的公司,这也是自2002年第一次登顶500强以来,沃尔玛的第18座“冠军勋章”。

2023年公司年报,沃尔玛的营业收入高达6481.25亿美元,净利润达到了162.70亿美元。

1972年,沃尔玛公司在纽约上市,47年之后,市值增长了2.2万倍。

1

发展历程

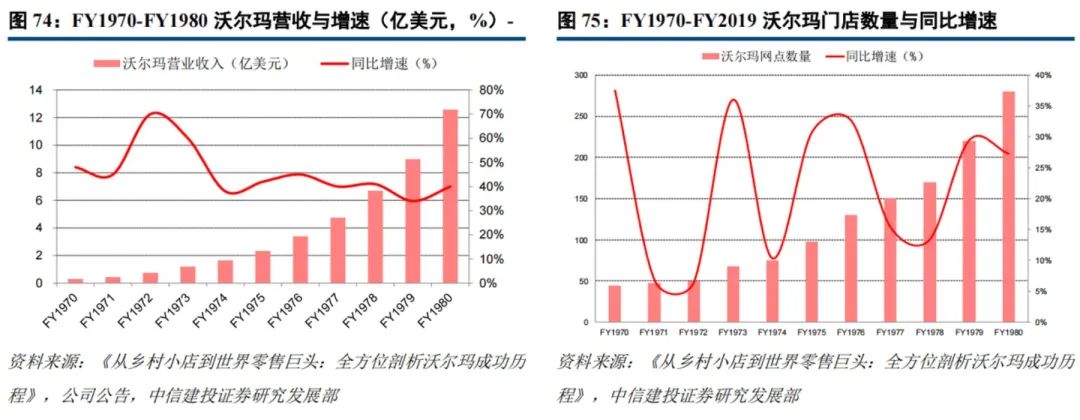

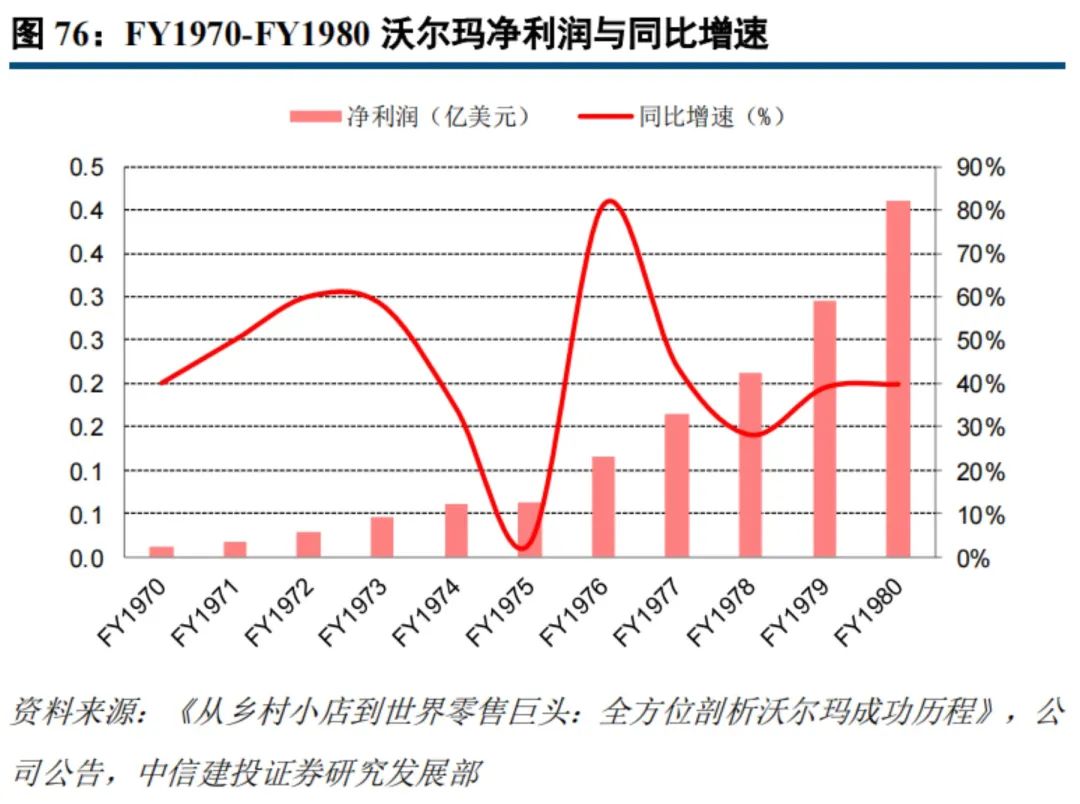

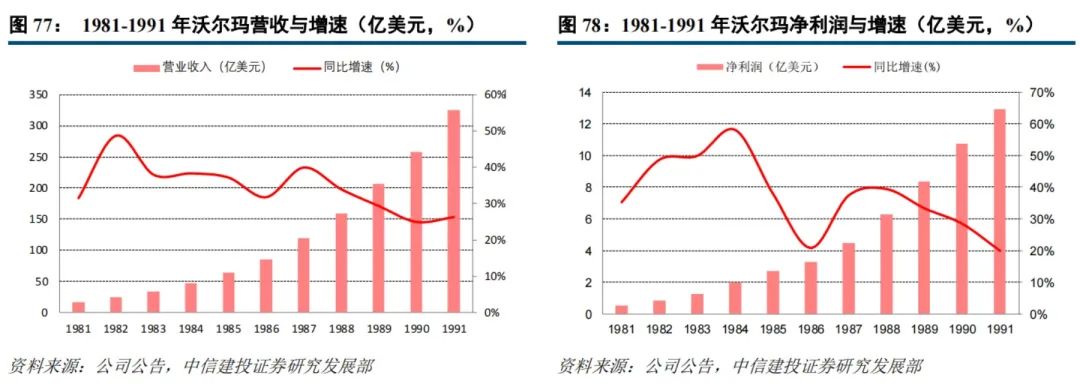

20世纪80年代后,美国超市行业进入饱和阶段,内部整合趋势明显,集中度大幅提升,沃尔玛继续积极在全美扩张,迈入黄金发展阶段。1981-1991 财年,沃尔玛营收从 16.55 亿美元增至 326.02 亿美元,CAGR 为 34.72%;门店数量从330家增至 1721 家,CAGR 为 17.96%;净利润从 0.56 亿美元增至 12.91 亿美元,CAGR 为 36.94%。1991 年沃尔玛在美国的市占率达到约 10%,成为全美第一大超市。

内生方面:沃尔玛充分享受美国超市行业快速增长的红利,多次采用“逐步填满”的策略进行本土扩张,即不采用跳跃式跨州开店,而是当一个州的市场将近饱和时,再向下一个州扩张,并且保证新开的店在物流中心 500 多公里的配送半径范围内。

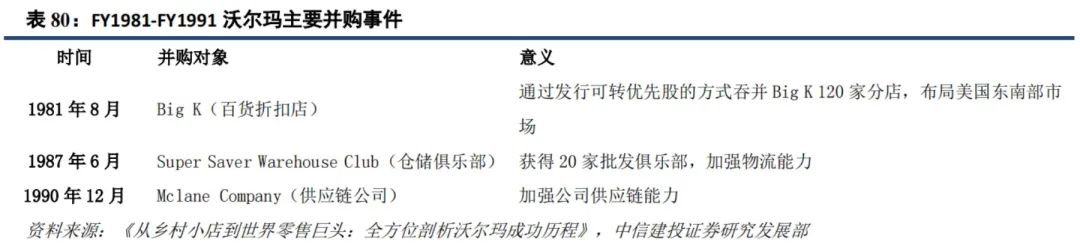

外延方面:通过跨区域收购方式,沃尔玛门店数量快速增长并逐渐实现全国布局。1981 年沃尔玛收购美国连锁百货 Big K,囊括东南部 9 个州 120 家门店,收购后销售收入超过 24 亿美元、门店覆盖全美 13 个州,美国市占率达到 7%,成为美国第二大超市。1987 沃尔玛收购仓储俱乐部 Super Warehouse Club,1990 收购供应链公司 Mclane Company,持续加强供应链能力。

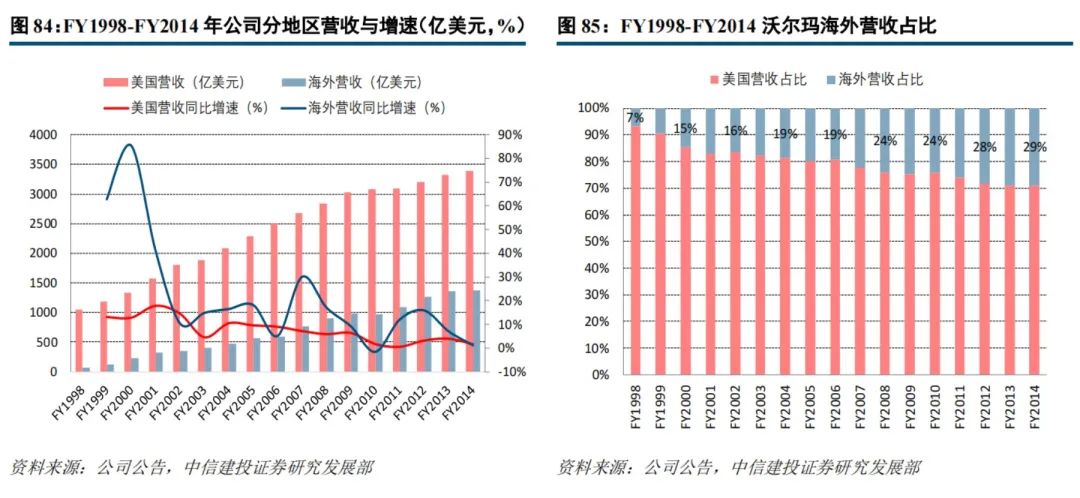

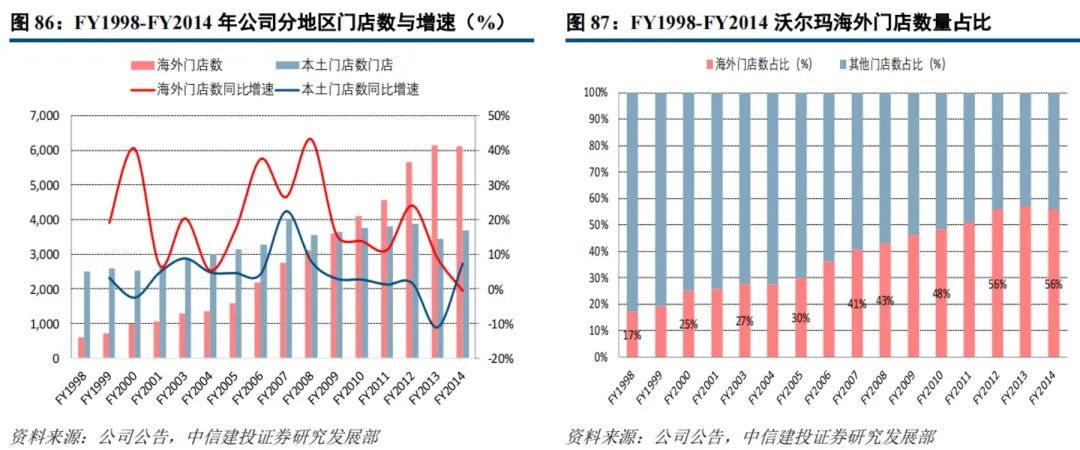

这一时期海外扩张为沃尔玛成长最主要动能:1992-2014 财年,公司营收从438.87 亿美元增至 4763 亿美元,CAGR 为 11.45%;净利润从 16.08 亿美元增至 160.22 亿美元,CAGR 为 11.01%;门店数从 1928 家增至 10942 家,CAGR 为 8.21%。

1998-2014 财年,海外门店数量从 601 家增至 6107 家,CAGR为 15.59%,海外门店占比升至 55%;海外营收从 75.17 亿美元增至 1376.13 亿美元,CAGR 为 19.93%,远高于同期美国国内营收 7.63%的复合增速,海外营收占比升至 29%。

沃尔玛开启了互联网转型之路。2015年7月,公司宣布以7.60亿美金收购一号店100%股份;2016年6月,与中国最大线上零售企业,京东建立战略合作关系,持股京东10%的股份;2016年9月,33亿美元收购美国头部电商jet.com,并于2017年收购5家美国头部电商服饰店;2018年,以160亿美金收购印度最大电商Flipkart,成为沃尔玛全球电子商务计划的核心,全力进军印度市场

董明伦的努力是有成效的:沃尔玛电商营收增长自2019年第一季度到第三季度,平均销量增速为38%;同期,沃尔玛占据美国在线零售总额5257亿美元的4.6%,成为位列亚马逊(47%)和eBay(6.1%)的之后的美国第三大零售商,在世界排名第七。

2

零售之王如何养成

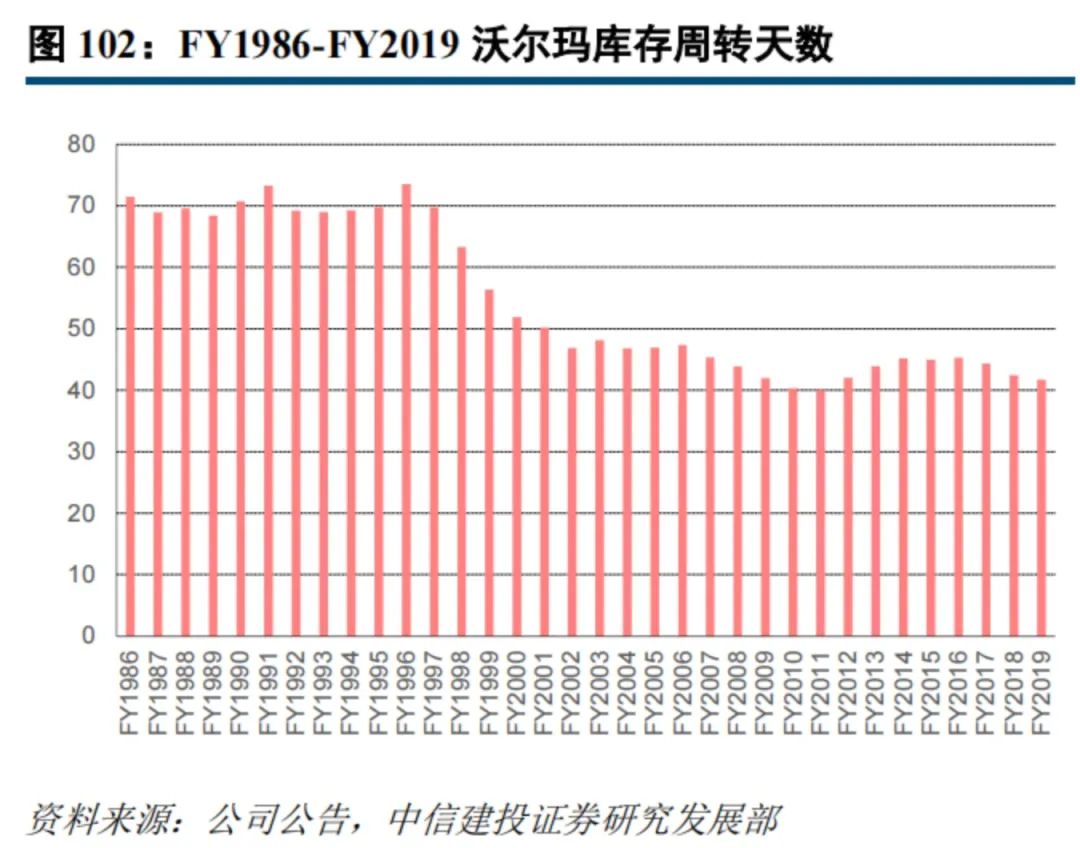

沃尔玛的存货周转天数从 1986 财年的 72 天降至 2019 财年的 42 天。

3

为什么那么多新零售就是打不过山姆?

200 元以上的澳大利亚进口冰鲜牛排、一整块的三文鱼腹肉、整条的黑猪肋排和各类热食、烘焙产品。到门店购物的消费者,平均每次花掉上千元:虽然总价高,但顾客们无法拒绝极高的性价比,山姆的冰鲜牛肉、三文鱼和一些竞争对手的同等级冷冻产品同等价格。大包规的生鲜、食品折合成均价也很有竞争优势。

山姆的采购更倾向与供应商的研发团队打交道,而不是和销售人员:一家新零售会员店高管认为,多数会员店在商品上难以赶超山姆的一个重要原因是,缺少山姆的国际供应链资源基础和长期积累的研发型供应链。

从原材料的选材到生产工艺,山姆控制每个环节的成本和质量,在商品研发中,山姆能让原材料厂商和工厂聚拢到一张谈判桌上,为最终更大的共同利益一起投入。

山姆对待供应商是前期严格审核把关,之后充分信任,长期合作。相较于一些品牌和商超为了节约成本选择多个供应商,山姆更倾向于把订单交给大供应商,而不是寻找便宜的新供应商。每一款产品,都需要保证规模效应,成本最优,出品稳定。那些愿意配合山姆需求、愿意持续改进、能长期稳定供货的供应商,在达到一定生产规模后,会成为战略级供应商,获得更多订单和机会。

类似奥昆和恩喜村这样的战略级供应商,山姆已经储备了上百家。在共同利益基础上,供应商愿意每年花费数百万甚至上千万元调研市场、改进技术、更新设备,只为做出更多新的特色商品和更有性价比的商品,收获更多的订单,有时一款成功的单品能带来上亿元的销售额,这个过程也有助于供应商提升自己的产品能力。

2、有所为有所不为

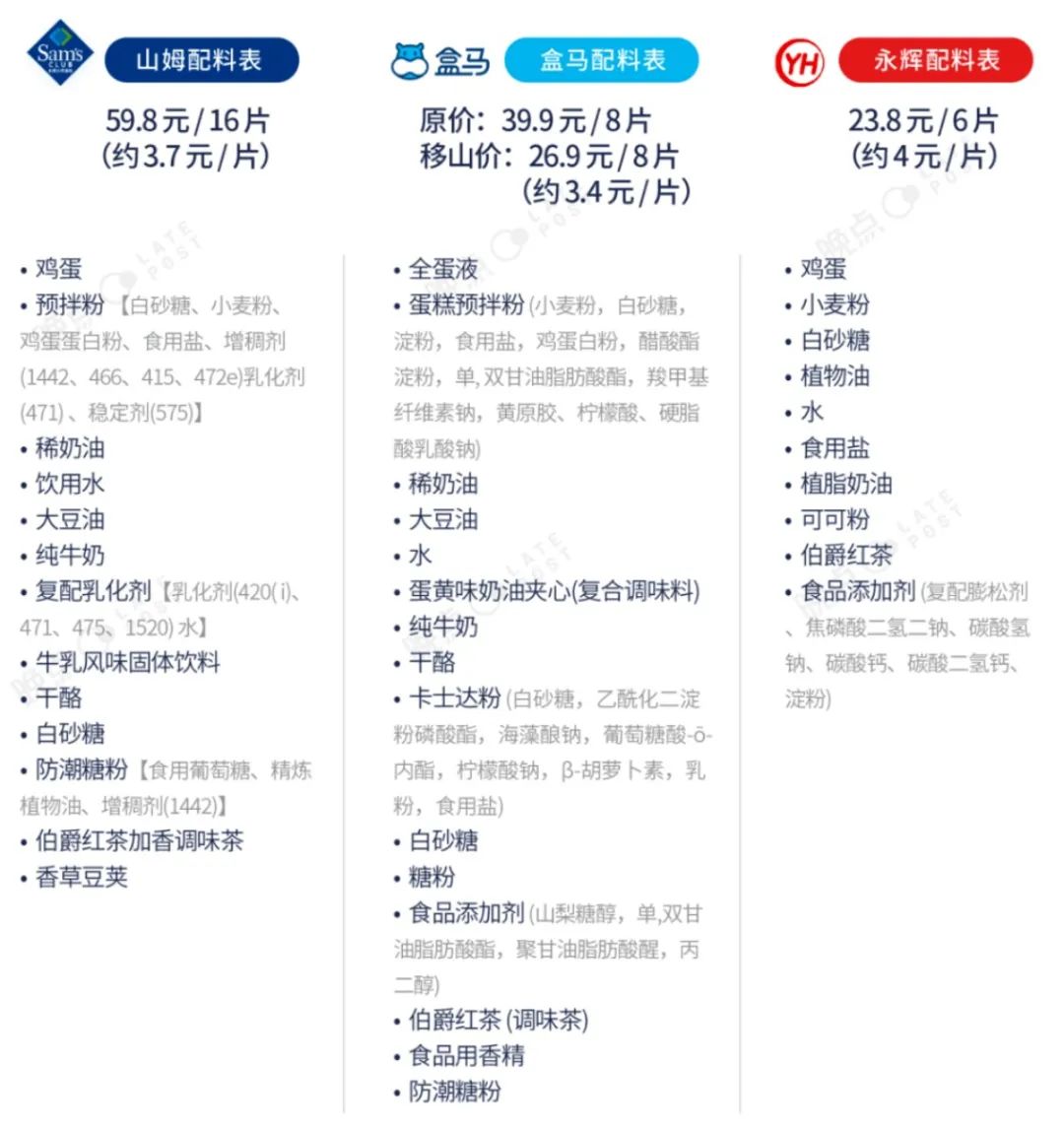

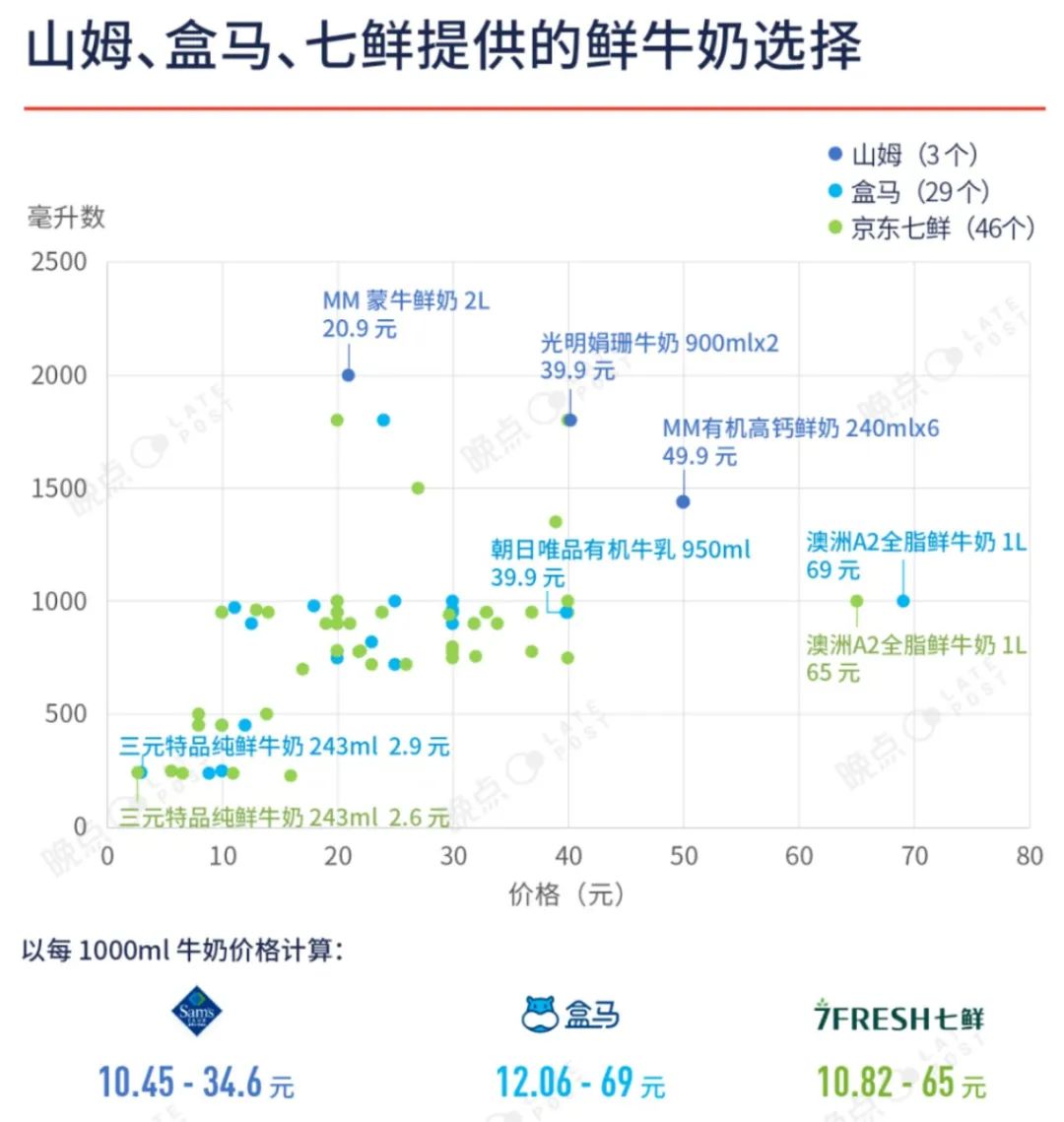

宽 SPU 、窄 SKU,帮用户做选择:品类丰富,但每一类只提供个位数的(通常为 1 - 3 种)商品选择。商超和新零售渠道最多能提供几十种不同的选择。山姆在品类上有所取舍,以确保单一品类的规模。

以冷藏鲜奶为例,盒马货架上摆着近 30 款选择、京东七鲜超过 40 款。山姆只有三款:20.9 元 2L 装的 MM 鲜奶,39.9 元 900ml x 2 的娟姗牛奶,49.9 元 240ml x 6 的 MM 有机高钙牛奶,供应商分别为蒙牛、光明和圣牧有机。每一个选择都比约 40 多元一升的朝日唯品便宜得多。三款商品均是供应商为山姆专门定制,同时满足中国和欧盟双标准(欧盟标准蛋白质含量高于国标,同时生乳菌落数量和体细胞指数更低)。

再看鸡蛋:山姆只有 0.8 元 / 枚和 0.9 元 / 枚的普通鸡蛋和最贵不超过 1.9 元 / 枚的谷物鸡蛋,只提供 30 个和 60 个包装的版本,而不是新零售品牌 2 个、6 个、10 个、15 个、30 个每份多种包装规格。山姆大多数生鲜商品的分量都不适合独居人群和两人家庭,因此长期被诟病。但山姆很少妥协。

再看生鲜类的产品,在肉类中,山姆主推牛肉,而非猪肉等中国人主要食用的肉类。

这基于两个判断:一是山姆拥有竞争对手少有的全球供应链优势,沃尔玛全球供应链和八百多家山姆会员店的供应链和冷链物流基础,让山姆可以采购整牛进行分切,产品价格和物流成本具有显著优势;另一方面则是,山姆判断中国人消费的猪肉数量已经逐渐到顶,未来会摄入更多其他肉类,所以山姆不再对猪肉品类进一步开发,而选择与国内猪肉企业合作。

一些品类则被山姆放弃。盒马等新零售渠道最早出现的一个卖点就是店内提供最活泼生猛的海鲜,还可以提供加工,但山姆仅上架速冻或冰鲜的海鲜。山姆曾解释说,活海鲜在运输和暂养过程中极易出现死亡病变、二次污染,很难保证营养价值和风味。

同时不做活海鲜也是为了性价比,鱼虾从捕捞到门店,保证鲜活需要投入巨大物流成本,货损居高不下,售价必然被抬高。一只 2 - 3 公斤帝王蟹收购价通常在 30 - 50 美元(218-363 元人民币)之间,经历几次航空运输,流通到国内市场后售价上升几倍。在盒马鲜生门店,一只鲜活帝王蟹售价通常要上千元。山姆将帝王蟹捕捞后漂烫煮熟冷冻,船运发往中国,一只卖 300 - 500 元。

用户运营

1、会员费到底是干啥的?

从1996年跟随沃尔玛进入中国开始,8年时间,山姆仅开出了可怜的4家店,还关了1家,而同期沃尔玛大卖场的数量则超过了百家,关键就是那时的中国消费者还不理解会员费,对当时的中国人来说,山姆就像一个外来物种般奇怪:“为什么需要先交一笔会员费,才能够进场购物?”

当时,沃尔玛内部最大胆的想法是直接放弃山姆中国的业务,专注做大卖场。但这一建议被罗伯逊·沃尔顿否掉,他想再给山姆一点时间。

从2010年开始,沃尔玛受到电商痛击,进入最动荡、最黑暗的时期。5年间,沃尔玛中国换了3任CEO。大卖场业务艰难,而山姆却随着2012年屈臣氏前高管文安德(Andrew Miles)的到来渐入佳境。

一加入山姆,文安德便开始制定山姆的扩张计划,他发现2010年前的山姆就像是会员制和普通商超的混合体,总是渴求从销售中获得利润。

翻阅会员店标杆Costco的财报就能发现,2023年其销售毛利率10%,低于普通商超的15-25%;净利润58亿美金,其中73%是会籍收入。会员店挣钱的关键是会员费。

如何让新会员甘愿付费,让老会员甘愿续费,文安德做了两件事:

第一:将山姆近10000的SKU削减了一半,这既是为会员“严选”商品,也是出于商业上的考虑。全球范围看,Costco的SKU常年都保持在4000左右,这让其货架上的商品被选中的机会升高,以保持高库存周转率,从而跟供应商谈判,将商品的价格压到最低。

第二:上涨会员费,入华前20年,山姆会员费一直是150元,但到2016年,文安德决定将其上涨到260元,并保持至今。这在当时为山姆带来了巨大的舆论危机,此后一个多月,山姆客服直接被投诉电话打爆,线下门店每天都围满讨要说法的顾客。

对此,文安德对内给出了理由,“如果有人不接受这个数字,那就不是我们的目标用户”。

回过头看,那是一个“消费升级”主导的时代,涨价是正确的选择,意义在于帮山姆筛选出了一批“精准”的用户:有一定支付能力、追求生活品质的城市中产。到今天,山姆的用户规模和几大电商平台相差了百倍之多,但单个用户贡献的销售额却高居榜首。

2、线下打线上的关键

山姆2021年才开始开始组建电商团队,60多人的团队绝大部分都来自于阿里、盒马、叮咚买菜等互联网公司,2021年整个下半年,新组建的电商团队都在优化山姆app的用户体验,从商品结构,到搜索逻辑,再到履约链路,全部换了个遍。

仅仅过了2年,到了2023年第四季度,山姆中国线上订单的占比就已经超过了50%。据行业推测,23年山姆线上年销售额已经逼近了400亿元,远超过叮咚买菜的220亿元、朴朴超市的260亿元、以及美团买菜不到300亿的规模。

山姆本身客单价就高,因此可以轻松覆盖即时配送高昂的成本;山姆线下已经积累了庞大的忠实会员体系,因此线下业务获客成本却不高,因为跟线下共享一批会员,且坚持复购。

那些困扰其他新零售玩家的难题,其实山姆在搭建线下零售逻辑的初期就已经被完美化解了,线上线下其实很多时候都是共通的。