2024下半年,各大茶饮品牌的开店计划锣鼓喧天,然而另一边,他们背后的供应商,正处于水深火热之中。

茶饮的供应商们出现了利润下跌,一方面是新入局者在争夺茶饮品牌的订单,个别客户流失导致公司营业收入略有下降;另一方面是茶饮行业竞争加剧,导致毛利率下降。

从上市之初的黄金时代到如今,随着市场的不断变化,茶饮供应商们还能继续闷声发大财吗?

在过去的几年里,茶饮市场迎来了高速发展期,一些茶饮原材料供应商也借此机会实现了快速增长。

早在唯一一家“新茶饮第一股”奈雪的茶上市后,作为上游产业的一些茶饮原材料供应商企业们也纷纷抢在蜜雪冰城、茶百道和古茗等头部茶饮企业之前相继成功上市。

2021年4月,主要为茶饮连锁品牌提供植脂末的佳禾食品在A股上市。

2022年2月,主要提供赤藓糖醇等代糖产品的三元生物在深交所上市。

2022年7月,为肯德基、必胜客、麦当劳等提供调味料的宝立食品在A股市场上市。

2023年2月,提供原料果汁给奈雪的茶、沪上阿姨、茶百道等的田野股份在北交所上市。

还有生产饮品浓浆、风味糖浆、饮品小料的德馨食品,提供饮品类、口感颗粒类、果酱类产品的鲜活饮品,主要研发、生产、销售纸制与塑料餐饮具的恒鑫生活,以及生产纸制品包装的南王科技等原材料供应商企业们,都纷纷递交招股书,拟申请上市。

然而在2023年12月27日,德馨食品深交所创业板IPO审核状态变更为“终止”(撤回)。

2023年12月29日,苏州鲜活饮品股份有限公司申请撤回发行上市申请文件,IPO被终止。

在政策的推动和市场需求的双重作用下,这些企业纷纷力争登陆资本市场,为通过上市募集资金,进一步扩大生产规模,加强研发能力,以期在未来的市场竞争中继续保持领先地位。

随着中游产业各家茶饮品牌的迅猛发展浪潮,原材料供应商企业们凭借其在原材料供应、技术创新和产品升级等方面的专业能力,成功抓住了行业发展的黄金机遇期,实现了业绩的快速增长。

以史为鉴,通过以下供应商当时的表现,看看我们如何在曾经的辉煌中找到发展经验。

田野股份

成立于2007年的田野创新股份有限公司,主要从事热带果蔬制品的研发、生产和销售,主要产品包括原料果汁、速冻果蔬、鲜果等。

作为多个知名连锁茶饮品牌的原料果汁主要供应商,2019年-2021年,田野股份的原料果汁品类销售收入和占比显著提升,从2019年的1.28亿元、营收占比44.13%,增长至4.15亿元、营收占比高达90.52%,新茶饮客户贡献的收入占比则是从4.20%增长到了61.82%,显示了公司在新茶饮原料领域的高度专注。

彼时2020年,除农夫山泉外,茶饮企业中,田野股份前五的客户来源只有奈雪的茶和茶百道,到了2021年,一点点和沪上阿姨也纷纷加入,占公司全部营业收入的56.49%。公司客户结构的优化,更加集中在增长迅速的新式茶饮行业。

图源:招股书(申报稿)截图

2021年末,田野股份向奈雪的茶等投资者定增了一笔9660万元的融资,这不仅增强了公司的资本实力,也加深了与头部新式茶饮品牌的捆绑关系。2021年全年,田野股份实现营业收入4.59亿元,同比增长72.57%,净利润6517.76万元,同比增长210.34%。

净利润的大幅增长,离不开新式茶饮市场规模的迅速增长。数据显示,中国新式茶饮行业市场规模由2017年的422亿元增至2021年的1003亿元,年复合增长率一直超过20%。

佳禾食品

被称作“奶精第一股”的佳禾食品工业股份有限公司,专注于植脂末、咖啡及其他固体饮料等产品的研发和生产。

植脂末对食品及饮料口感的醇厚度、顺滑度和饱满度有较显著的提升作用,可以理解为奶粉替代物,故常用于制作奶茶、咖啡、燕麦、烘焙食品等。

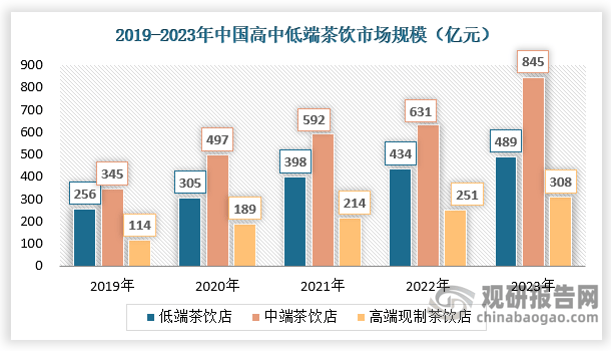

相较于高端茶饮品牌,中低端茶饮品牌对植脂末等原料的需求量更为突出。

在现制茶饮市场的品牌分布中,中低端品牌不仅在数量上占据优势,其门店的广泛分布也远超其他市场层级,有效推动了市场规模的持续扩大。这一现象直接带动了粉末油脂类产品需求的激增,为植脂末等产品的销售提供了坚实的市场需求基础和保障。

因此,佳禾食品与多家知名食品工业企业建立了稳固的合作关系,包括香飘飘、统一、娃哈哈、联合利华等,以及CoCo、85°C、沪上阿姨、古茗、益禾堂、蜜雪冰城等众多茶饮企业。

来源:观研报告网

在2021年上市之前,佳禾食品的业绩就已表现良好,营收和净利润呈现稳定增长的趋势。根据2017年-2019年的财务数据,公司的营业收入分别为13.68亿元、15.95亿元、18.36亿元,净利润分别为1.1亿元、1.3亿元、2.7亿元。

作为奶茶等饮品的重要上游原料供应商,其植脂末产品销量在2017-2019年度分别为12.23万吨、13.52万吨和14.43万吨。2018年佳禾食品的国内市场占有率14.33%,出口市场占有率26.85%,显示出公司在植脂末领域早已成为市场龙头企业。

恒鑫生活

沙利文咨询公司将新茶饮供应链分为包材、水、糖、水果、茶、口感颗粒、奶七大类。早在田野股份之前,卖茶杯的合肥恒鑫生活科技股份有限公司也披露了在创业板上市的招股书。

恒鑫生活以原纸、聚乳酸(PLA)粒子、传统塑料粒子等原材料,主要从事纸制与塑料餐饮具的研发、生产和销售。恒鑫生活的产品以环保特性、高端品质和美观设计深受国内外客户的青睐,成为瑞幸咖啡、喜茶、古茗、蜜雪冰城、星巴克、麦当劳等众多知名品牌的纸制与塑料餐饮具提供商。

2021年1月1日,随着全国“升级版限塑令”政策的正式实施,国内外餐饮企业开始减少使用塑料餐具,茶饮企业也迅速做出积极响应,转而采用纸制、PLA可降解餐具。

踩在绿色环保、可持续发展的风口上,瑞幸咖啡在2020年及2021年均为恒鑫生活的第一大客户,喜茶旗下的供应链公司深圳猩米科技有限公司在2021年也成为恒鑫生活的第三大客户。

2019-2021年,恒鑫生活的营业收入分别为5.44亿元、4.24亿元、7.19亿元,净利润分别为7026.56万元、2487.66万元、8123.61万元。新消费饮品的兴起,PLA餐具的需求也在激增,推动了恒鑫生活的业绩的不断增长。

图源网络,侵删

事实上,新茶饮规模化程度的不断提升,促使新茶饮供应链也尽享红利。

然而市场上还是出现了“冰火两重天”的景象:原料供应商德馨食品与鲜活饮品在2023年年底纷纷撤回上市申请,并且原本赚得盆满钵满的供应商们在最近几年也纷纷出现业绩下滑的现象。

对于此类现象的出现,可能的原因在于市场竞争加剧,以及不断上涨的原料成本导致利润空间变窄。

茶饮市场需求不及预期

企业对头部大客户的依赖度较高

根据《2023新茶饮研究报告》显示,新茶饮市场2023年市场规模预计达到1498亿元,并且连锁化率整体稳定。然而,尽管市场规模在扩大,但增速有所放缓。红餐大数据显示,预计2024年市场规模为1757亿元,增速降至8.2%。

随着新进入者的增多,茶饮市场逐渐饱和,消费者对于茶饮的需求增长放缓,导致供应商的订单量也在随之减少。这就导致各个茶饮企业在卷价格的同时,茶饮供应商们也不得不采取降价的措施以获得订单的增加,然而却增加了利润率下降的可能性。

因此,许多单依靠茶饮企业的供应商们“深受其害”,导致在2023年业绩表现中出现营利双双下滑的现象。其中,田野股份明确表示下跌的主要原因在于“个别客户流失”和“下游新茶饮行业竞争加剧”。

值得注意的是,2022年,田野股份的前五大客户名单中包括了“沪上阿姨”,然而在2023年上半年的报告中,“沪上阿姨”已经不在此名单上。

图源网络,侵删

微利时代驱使

茶饮企业自建供应链

在正在冲刺港股的蜜雪冰城、古茗和茶百道三家企业的招股书中可知,三家企业的大规模盈利的主要来源离不开向加盟商销售门店物料及设备。

以蜜雪冰城为例,蜜雪冰城拥有中国现制饮品行业内最大和最完整的端到端供应链体系。高度数字化及大规模的供应链覆盖采购、生产、物流、研发和品质控制等核心组成部分。

招股书显示,2023年前9个月,蜜雪冰城向加盟商销售的门店物料和设备销售收入占比在98%左右。同期古茗和茶百道同业务的收入占比分别为80%和95%。

可以说,供应链是这几家企业得以冲刺港股的坚实保障。

而对于原本就作为这些茶饮企业的供应商而言,除了同行之间的竞争,随着新茶饮品牌向上游渗透,建立自己的供应链体系,供应商面临的外部竞争压力也是越来越大。

图源网络,侵删

新茶饮作为新兴行业已在逐渐走向成熟,就连速冻食品企业们似乎也有加码动作。

第一食品资讯发现,近期速冻食品公司三全食品推出糯米小圆子系列,千味央厨推出了彩色小圆子、粉圆焦糖珍珠等预制小料;而早在之前安井食品和湾仔码头就先后推出大小芋圆和“啵啵小圆子”等产品。

这一现象,无疑为茶饮行业的供应链生态带来了新的活力与挑战。内外夹击下,对于茶饮供应商来说要求也是越来越高。

比如在品质和健康需求提升上,消费者对新茶饮的品质和健康性要求越来越高,倾向于选择使用真茶、真奶和新鲜水果的饮品。供应商需要从源头上保证原材料的天然健康,并通过自建或合作方式参与上游供应链建设,以保证稳定供应和独特口味。

消费者对产品原材料的产地、热量值等信息的透明度要求也在增加,供应商与品牌之间需要进一步打通数字化协同,实现从产地到店铺的全链路可追踪。

同时在数字化的供应链体系下,需要供应商具备快速响应市场变化的能力,既能持续推出新口感和新体验的产品,又能提高效率、减少库存压力,并实现产品的快速上新。

在新茶饮市场竞争日益激烈之际,供应商们正面临着来自行业内外的双重压力,也在探索和创新的道路上不断前进。这场关于品牌与供应商之间的较量将持续多久,最终将由市场的需求和消费者的选择来决定。

作者丨苏苏

编辑丨照照

视觉设计丨珊珊