极兔“一石二鸟” ,百世“一举多得”。

本次出售只涵盖百世集团旗下的中国快递业务,而不包括百世集团的任何其他业务,如供应链管理、货运、优货(UCargo)和国际业务(Global)。

由于阿里是百世集团最大的股东,而极兔早期90%的业务来自于拼多多,在外界看来,出于竞争的需要,阿里或将极力反对极兔收购百世。

极兔为何“接盘”百世?

资料显示,极兔速递成立于2015年8月,是东南亚头部电商快递公司,创始人李杰以前为OPPO印尼公司创始人。

极兔速递官方服务号显示,其帐号主体是上海极兔供应链有限公司。通过企查查查询可以发现,上海极兔供应链有限公司由上海龙邦速运有限公司(下称“龙邦快递”)100%控股,后者于2020年4月进行工商变更,公司名称变更为上海极兔速递有限公司。

根据国家邮政局许可证和年报信息查询平台的公开信息,龙邦快递持有国邮级许可证,跨省、自治区、直辖市范围经营。这意味着,极兔是通过大股东持股龙邦快递的方式,拥有了快递经营许可。

百世集团创始人周韶宁在一封内部信中称,根据协议,百世将在国内快递相关公司的股权、资产、网点、运转中心、人员、技术和系统等转让给极兔,此次转让仅限快递业务,对国际、快运和供应链业务没有影响。极兔速递执行总裁樊苏洲称,百世快递积累了多年的行业经验,拥有良好的基础建设和优秀的加盟商网络资源。本次收购优势互补,可以优化双方在中国市场的末端网络布局。

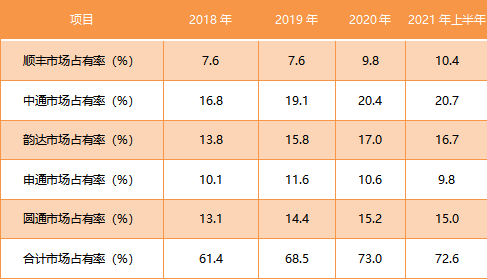

极兔收购百世国内快递业务,市场占有率有所提升,并可能会进一步降低顺丰、中通、韵达、申通和圆通合计市场占有率;同时,网络处理能力加强,有望增强其增量市场竞争力。

2018年-2021年上半年,顺丰、中通、韵达、申通和圆通合计市场占有率先升后降(下图所示),先从2018年的61.4%持续升至2020年的73.0%,后在2021年上半年降至72.6%。

放弃“零售”业务的百世

然而,百世集团长期处于亏损状态。

根据百世财报,今年第二季度集团营业收入为74亿元,同比下降5%。受益于成本控制策略,净亏损环比缩小至4.675亿元,但同比相当于上年(亏损3090万)的15倍。作为集团的四大业务之一,百世快递业务为集团贡献过半营收。然而截至二季度,百世快递以40亿的包裹量持有8.38%的市场份额,连同估值,均在上市七大快递公司中排名垫底。

但另一方面,百世的国际业务成为集团重要的增长点,二季度东南亚包裹数同比增长140.7%。

为了覆盖“最后一公里服务网”百世集团设立百世店加事业部,孵化出一整套供应链和上千家百世邻里便利店。

随后,百世收购四川哦哦和西安爱得宝两大区域连锁便利店公司,改造为WOWO便利店。

截至2019年底,百世旗下已累计拥有超3600家便利门店。

飞速扩张并没有给百世带来优势:仅占6%的营收却带来每年数亿元的亏损,同时占用着大量现金,便利店业务让集团感到有些力不从心。

有业内人士表示,罗森收购WOWO便利店,可能是看中其门店网点。对实体零售来说,好的选址是成功的一半,便利店也是如此。

砍掉亏损最严重的店加,整体有所好转,但偏偏又遇到了快递市场前所未有的价格战。百世再次面临一个两难:不打,随时有可能“掉队”;跟打,可能再次陷入巨亏的泥潭。

这个时候,如果有人接盘,就成了最好的选择。一来可以“减负”,立竿见影;二来能够快速回笼一批可观的现金流,纾困解难。

风物长宜放眼量。毕竟,百世除了快递这张网,还有全国排名稳居头部的快运网,以及积累颇深的供应链体系。

极兔:快递界的“拼多多”

拼多多是极兔快递的主要客户之一,外界也将极兔视作“拼多多”系。在极兔官网显示的合作伙伴中,拼多多位列第一。

这不仅因为极兔速递创始人李杰是OPPO印尼的创始人、前CEO,而OPPO幕后大佬段永平不仅是拼多多的天使投资人,还是拼多多创始人黄峥的老师,而李杰恰好也是段永平的门徒,还因为业界认为,极兔从进入国内业务,就开始了行业内的“拼多多”模式——在被阿里、京东排除在生态之外的情况下,开启了低价模式。

自2020年3月在中国开启物流网络的铺设工作以来,极兔速递依靠低价战略,通过“直营+加盟”的模式,业务量增长迅速,和国内的快递巨头通达系形成了竞争。

去年双十一前夕,极兔速递因采取了激进的价格策略,一度遭到了四通一达的“集体封杀”。

2021年5月,拼多多再次发布声明,称极兔“有拼多多投资,双方有特殊合作关系”为不实消息,平台规则按公布的统一标准执行,同商家发货选择哪家快递公司无关。但大家心知肚明的是,正是靠着拼多多的海量订单,极兔才得以度过艰难的初生期,只用一年拿下了四通一达十几年才能完成的业绩。

由于极兔脱胎于步步高体系,有积累几十年的庞大线下网络和雄厚资本,加上拼多多商家们的订单输血,极兔成为少数还能从通达系口中抢肉的新玩家。

而极兔拓高天花板的办法粗暴直接:补贴+低价。这与当年的拼多多打法如出一辙。

*整合整理:中国邮政快递报、第一财经、财新网、紫竹商业评论、驿站等平台信息】

编辑:刘羽

微信ID:Retail-Finance