近日,“第十八届RISE中国食品产业成长之星”在深圳隆重召开!在上午的成长之星颁奖盛典上,企业代表们齐聚一堂,共同见证了年度成长之星的荣耀诞生;下午的“中国首届健康食品饮料大会暨成长之星增长家论坛”,与会者深入探讨了健康食品饮料的发展趋势,分享增长策略,共同绘制了食品产业的未来增长蓝图!

期间,新定位理论创始人,今麦郎、长城汽车等头部企业战略顾问许战海做了题为《极致产品力:逆周期驱动增长的商业逻辑》的分享。

以下为演讲全文:

众所周知,任何一个经济体、一家企业、一个人都有自己的成长周期,经历从小到大、生老病死的历程。过去30年,中国经历了人均工资增长近30倍的阶段,未来30年,人均工资还会再呈几十倍的增长吗?我想这是一个很难的话题。

90年代后的日本,它的人均工资基本没有增长,所以在一个高速增长的时代和一个平缓增长的时代,增长的底层逻辑会发生一些重大变化。未来,究竟是品牌驱动增长,还是极致产品力驱动增长,今天跟大家做一个交流。

01

关于增长问题,我认为中国企业,尤其是消费品企业,当前面临着五个重大挑战。

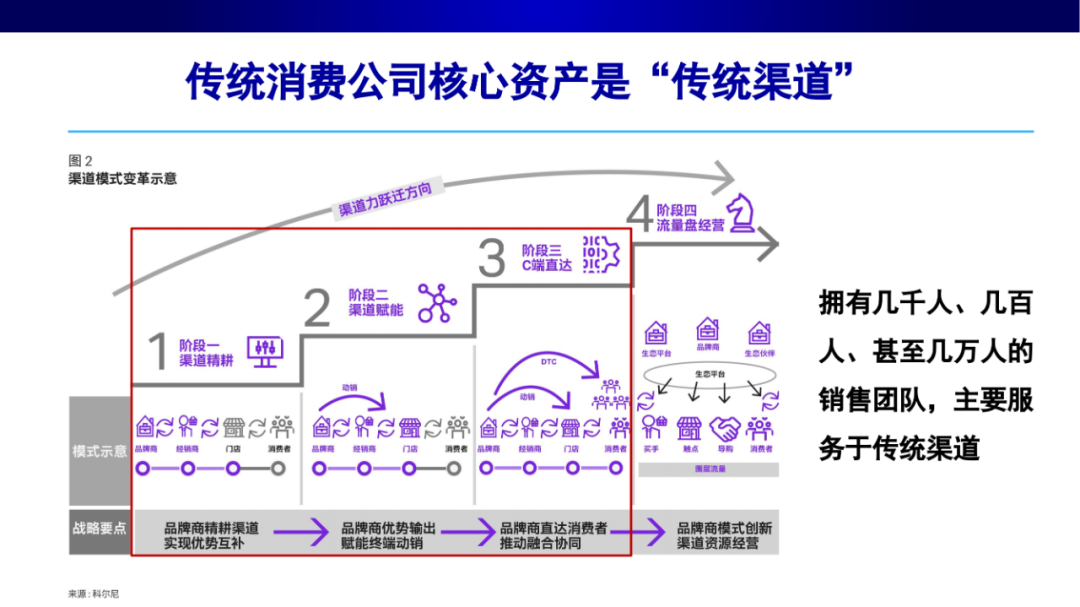

第一个挑战是渠道分层,这是一个众所周知的问题,同时也蕴含着巨大的机遇。现在新兴渠道在GDP中的占比越来越高,传统渠道的占比则越来越低。我们可以看到的是,在传统渠道中占据优势的传统企业,除了在疫情期间短暂享受到了一些“红利”外,大多数在过去三四年里都遭遇了增长难题,主要原因是渠道分层带来的巨大挑战。

传统的消费品公司,它最大的资产之一就是传统渠道,拥有几千甚至几万人的销售团队。但像欧洲的达能、雀巢,日本的三得利、明治,它们的销售可能只有一千多人,却可以做到几百亿的规模。而中国一些大型的消费品公司,动辄就要上万的销售人员。所以未来,传统的渠道资源向新兴渠道转型,渠道分层变得更加多元,对于传统经销公司来说是一个重大挑战。

很多大商反馈,现在的经销商已经被压榨成了白牌的“实验场”。任何一个大公司,哪怕是中国最头部的消费品公司,它们一年推出100个新品,可能成功率只有不到1%,所以很多经销商也感到无奈。同时,传统渠道的产品不一定适应新兴渠道,所以大型的传统消费品公司还有一个重大课题,就是如何面对新兴渠道,专门打造新兴的产品。

我服务过一些中国比较头部的公司,它们有一个很大的问题是,习惯用原来传统的渠道逻辑、品牌逻辑、产品逻辑应对新兴渠道。有一个正面的案例,白象27亿的增量来自新兴渠道,这是因为它有独立的团队、独立的工厂、独立的产品,而且产品也符合新兴渠道。而中国很多传统的消费品公司在面对新兴渠道时不够坚决,或是配套的工厂、团队、研发没有跟上,或是还在用传统渠道的产品应对新渠道,这本来就是一个伪命题。

我们中国的企业还寄希望于用一个包装、一个产品击穿所有渠道,但日本已经放弃了这种理念。日本的袋装方便面会出现在超市,桶装方便面会在高铁,不同的场景、不同的渠道,会有不同的产品力。

所以希望中国企业能有新的思考,不应期望用一个包装、一个SKU、一个规格面对所有渠道,这是很难的。

第二个挑战是供应链内卷。随着代工制造业越来越成熟,过去那些很少涉足代工业务的大型企业也开始进入这一领域,加剧了供应链行业的内卷。

此外,中国很多头部的食品饮料公司加入代工行列,不仅促进了新兴渠道产品的增多,也反映出这些公司自身团队在打造面向新兴渠道产品方面的能力不足,因此不得不依赖代工模式,所以代工的内卷又加剧了这一趋势的发生和发展。

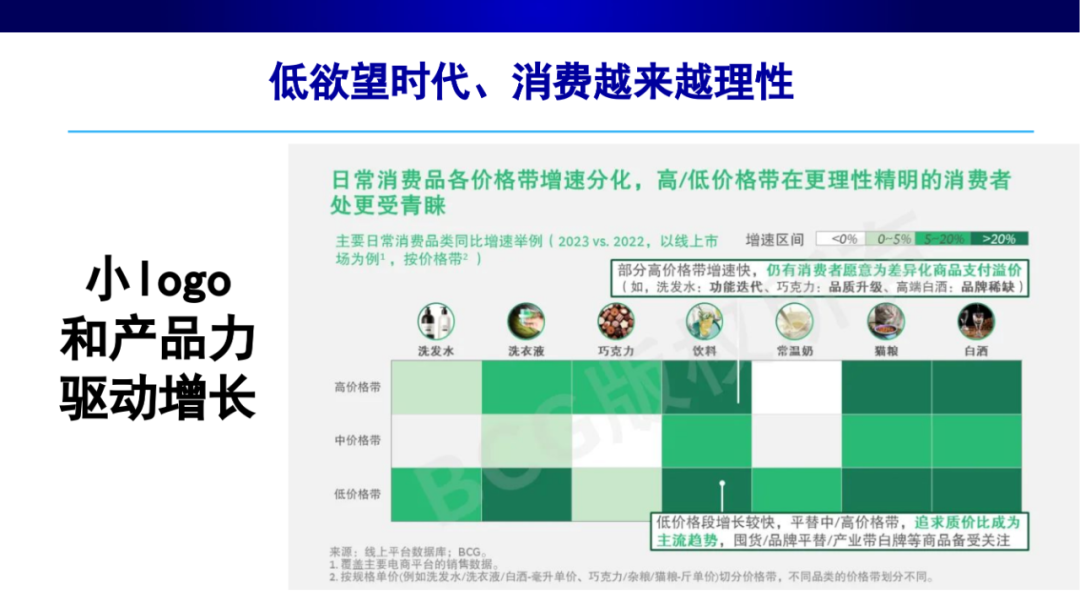

第三个挑战是消费理性。一个经济体,在消费者收入增长的时候,他们可能会倾向于追求品牌带来的附加价值;然而,当经济体长期收入停滞不前时,消费者的态度会发生变化,这一点可以参考日本的情况。在日本,人们越来越少追求大logo和品牌附加利益,转而更加重视产品的实际价值,消费观更加科学、理性、务实,被称之为低欲望时代或第四消费时代。所以在消费者越来越理性的今天,企业需要克制对品牌附加利益的追求,但这并不意味着放弃打造品牌,而是要找到两者的平衡点。

第四个挑战是零售自有品牌的趋势明显,更多的零售商已经不约而同地开始把赌注压在自有品牌上,因为它们也要存活。

事实上,全世界领先的零售企业,它们大部分都是自有品牌的大玩家。例如,开市客和山姆的自有品牌SKU数占比均超过30%,奥乐齐自有品牌SKU数占比更是达到90%。许多超市也开始强化自有品牌的产品力,如胖东来,其自有品牌产品占比已经很高。

未来,量贩零食、硬折扣这些企业将从模式创新、规模扩张的竞争阶段,转向经营产品力的第三阶段。当企业从经营流量转向经营产品力时,市场竞争将又发生新的故事。

所以零售商开始下场做品牌,它们变成了SIP,叫零售型制造型企业。大部分的零售企业都会转型成为零售型制造企业,拥有越来越多的自有品牌产品,且这些自有品牌在其业务中的占比将越来越高,这是一个趋势。

第五个挑战是人才内卷。一方面,年轻人越来越不愿意加入经销商行业,另一方面,中国几千万的经销商、营销人员将何去何从,成为一个重要议题。在欧美国家,实现数百亿销售额可能仅需千把人,但在中国可能需要几万人,未来这几千万人到哪里去?

当然,人才的内卷也意味着新兴渠道、新兴品牌的崛起,这将进一步推动未来五年中国消费品行业更加内卷。

02

我们回过头来看日本,它的逆周期增长经验是什么?

日本1990年至2020年这三十年,被称为失去的三十年,是一个低欲望的时代,但这仅是表面现象。实际上,我们看到的许多日本品牌都在这一阶段取得了巨大的成长,比如优衣库、MUJI无印良品、7-11、三得利、明治等。所以表面上的经济逆增长却为日本的消费型企业提供了巨大的增长机会和发展阶段,这些企业背后的发展理念和逻辑值得中国企业借鉴和学习。

例如龟甲万,它是世界领先的酱油品牌之一,但从1990年开始,它重新定位了自己的优势,不将自己仅视为酱油的代表,而是一个大豆技术的全球领导者,而后龟甲万开始拓展到豆乳品类。现在龟甲万是日本豆乳第一,市场上每售出两瓶豆乳,就有一瓶来自龟甲万。龟甲万豆乳的销售额占集团总销售额的29%以上,是它的第一大单品。

再看无印良品,其品牌名称“无印”意为“没有品牌”,“良品”则强调极致产品力。另外它还秉持了“最低成本,满足品质生活的基本需求”的理念,这是它90年代后克服经济逆周期增长的重要逻辑。

03

过去4年,市场上真正成长的大单品有哪些?

元气森林“冰茶”,今年单月销售额突破1个亿;东鹏“补水啦”,是过去一年增长速度最快的产品之一;还有果子熟了的“多多柠檬茶”、康师傅的“喝开水”……

这些产品共同的重要特征是,它们不再单纯依赖商标的独占权,而是更加强调产品力,这是一个趋势,企业需要将产品力摆到更重要的位置,来面对这个新的增长时代。