从2020年初开始,一场疫情直接将传统的经营模式颠覆,许多实体经济都进入一个内卷和消耗的迷局,不少知名餐饮企业都纷纷倒下,自2021年来的股价长期低迷,作为食品企业,真正到了又一轮的洗牌中。但在众多餐饮品牌萎靡不振的背后,食品行业的赛道却热度不减。2021年前三季度的部分餐饮和食品企业营收不算理想,但市场还是火爆。在2021年疫情仍然可能反弹的背景下,餐饮市场预未来5年仍然会以8%——9%的增速保持发展,但更令人关注的是,随着近几年被称为“Z时代”的年轻群体日益依赖更加便捷消费方式,让消费市场的需求随之改变,以食品为主的产业链出现了新的模式和风口,其中的复合调味品就是颇具代表的行业之一。

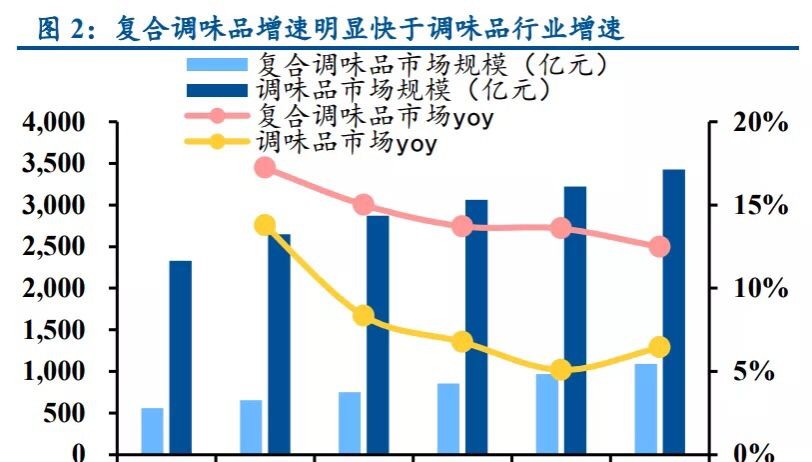

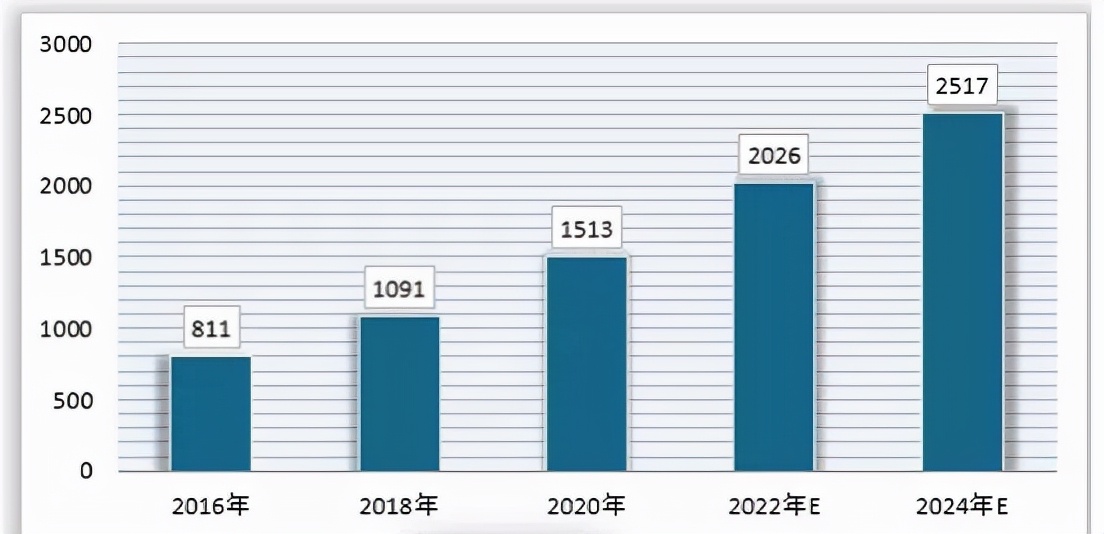

复合调味品经过进一步加工,成为年轻群体速食主义的首选,该领域市场规模也以年复合增长率达到15.83%,未来在调味品市场也将获得更大比重的占有率。调味品消费到2021年达到了1658亿元,受“懒人经济”发展迅速的影响,复合调味品未来几年将迎来了新的机遇和更大的发展空间,到2024年有望突破2517亿元的规模。看到这样的契机和利润,以部分上市公司为主的调味品企业也纷纷加码复合调味品市场。几乎可以看到新一轮的角逐,各大味业公司将在新的领域和新的赛道上展开新的争夺,重新划定自己的业务板块。

2021年前三季度,以调味品为主的上市公司利润比往年有下滑的趋势,16家调味品上市公司营收合计为605.06亿元,净利润88.37亿元,但大多数上市公司业绩和盈利却下降明显,受困于业绩增长压力,厂家不得不采取涨价的对策,以求在原材料上涨的影响下止住下滑趋势,对冲部分成本上行的压力。但与以往的调味品格局不同的,则是众多消费者更加喜欢用“现成”的调料包代替需要花时间和精力来“慢炖”和烹饪的方式。话句话说,就是:年轻人越来越没有耐心,花在厨房和烹饪上的时间希望尽量缩短,最好更快、更省事。

另外一方面,餐饮业也走入一个利润下降、人工原材料成长上涨的恶性循环中,无论是餐厅,还是家庭、个人,都更趋向于“一步到位”的速食方式。随着“速食主义”人群的扩大,复合调味品的使用者不断壮大,市场规模早已破千亿。

如此巨大的市场,但在餐饮行业不断下沉和重塑格局的环境里,复合调味品却处于快速增长阶段,渗透率目前不过26%,比起世界上占有率最高的国家还有很大的距离,可谓是一个大有可为的行业。

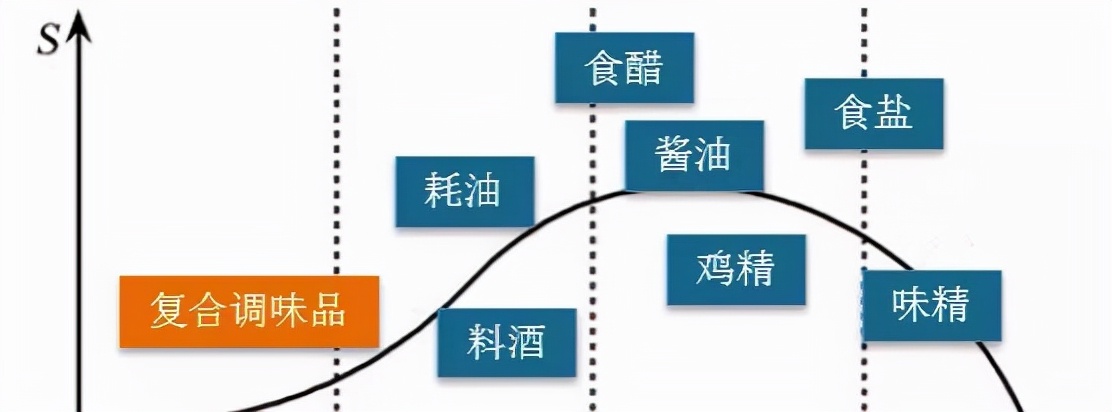

这个超过千亿的市场以中式复合调味料的增长最快,行业格局不仅比较分散,相互之间的差距也很大,主要生产商以中小型企业居多。由原来的传统调味品变为更加省时省力的统一模式,投射的既是个人和家庭在时间和精力上的节省,也是餐饮业更加趋向于年轻群体逐渐占主流的市场,也将复合调味品推向一个更广阔的市场。

不过在总规模达到7270亿元的调料市场,复合调味品仅有20%的占有率,在各自为阵的细分之下, 其实很多上市公司并非是复合调味品的主业务,这些触角遍及餐饮各领域的上市企业,并未对市场形成绝对优势的占有率,这也给后来的中小企业上位留下足够的空间,未来谁能在复合调味品这片蓝海中“乘风破浪”,尚未可知。但复合调味品迎来爆破式发展,应该是可以预料的大势所趋。

与其他食品企业受到资本的追逐一样,复合调味品行业近几年的融资非常频繁,这几年几乎每年10起以上的融资,深受资本青睐,许多新的布局也围绕餐饮行业的转型展开,面对疫情影响下的客观因素,复合调味品的出现和走俏,很有可能是改变餐饮行业走势的一大因素。以目前已经上市的“中国高钙调味料第一股”——独凤轩为例,这家可以满足不同类型、不同品牌、不同需求的调味料生产企业,为不同定位的餐饮企业解决了定制型的调味,成为供应链不可或缺的资源,也为餐饮业走向工业化、智能化提供了可行性前提。

复合调味品市场潜力巨大,很多巨头企业在未来的不久可能应运而生,这也是餐饮业标准化的缩影。随着许多巨头调味业的入主和重视,该领域的竞争也会更加激烈,吸引这些巨头企业入局的最大原因,仍旧是利润。

来源:说财道经