2024年,国内啤酒市场消费复苏乏力,呈现出结构性调整与转型升级的态势,行业竞争与分化进一步加剧。

国家统计局数据显示,2024年,中国规模以上企业累计啤酒产量3521.3万千升,同比下降0.6%,啤酒行业正式过渡到“量减价增”的新周期。

存量竞争,分化加剧

长期以来,百威亚太、华润啤酒、青岛啤酒、燕京啤酒、重庆啤酒等五大头部企业占据了我国啤酒市场超过90%的份额,从2024年头部企业发展来看,啤酒行业整体呈现出两极分化的趋势。

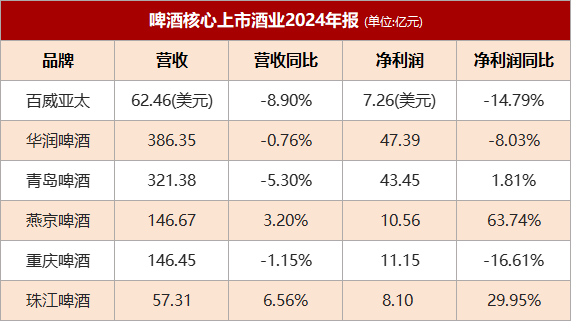

一方面,以百威亚太、华润啤酒为代表的龙头企业营收、净利润双双下降。五大啤酒上市公司中,四家营收下滑,三家净利润下滑。

百威亚太、华润啤酒、青岛啤酒、重庆啤酒营收分别下降8.90%、0.76%、5.30%、1.15%,百威亚太、华润啤酒、重庆啤酒净利润分别下滑14.79%、8.03%、16.61%,啤酒行业整体发展承压。

另一方面,以燕京啤酒、珠江啤酒为代表的黑马则奋起直追,实现了营收、净利润的双双增长。

2024年,燕京啤酒实现营收146.67亿元,同比增长3.20%,实现净利润10.56亿元,同比增长63.74%;珠江啤酒实现营收57.31亿元,同比增长6.56%,实现净利润8.10亿元,同比增长29.95%。

值得关注的是,燕京啤酒与珠江啤酒在保持营收微增的同时,实现了净利润的高增长,青岛啤酒虽然营收微降,但其净利润以微增再创新高。这其中的共性,均源自于产品高端化升级,也折射出啤酒的发展方向与突围之路。

从销量来看,啤酒头部企业也是半增半减。2024年,百威亚太销量848.11万千升,同比下降8.8%;华润啤酒销量1087.4万千升,同比下降2.5%;青岛啤酒销量753.8万千升,同比下降5.85%;燕京啤酒销量400.44万千升,同比增长1.57%;重庆啤酒销量297.49万千升,同比下降0.75%;珠江啤酒销量143.96万吨,同比增长2.62%。

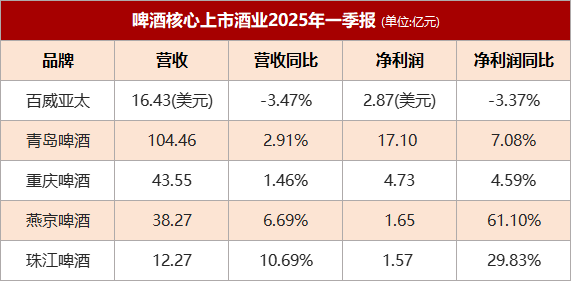

今年一季度,百威亚太营收、净利润微降,国产啤酒则都逆势上涨,实现了营收、净利润的双增长,其中燕京啤酒、珠江啤酒依然保持着较高增长速度。

整体来看,啤酒行业发展已经进入存量竞争时代,在市场整体承压的背景下,分化已经进一步加剧,啤酒企业如何寻求突破、释放穿越周期的增长韧性,已经成为摆在面前的课题。

价值引领,高端挺进

当前,啤酒行业整体消费量持续缓慢下行,高端化战略已经成为量价博弈的核心驱动。从燕京啤酒、珠江啤酒的增长逻辑来看,啤酒高端化趋势也已经愈发明显。

2024年,燕京啤酒净利润首次破十亿元,实现了量价齐升。其中,大单品燕京U8功不可没,以销量69.60万千升、同比增长 31.40%的成绩,实现了全国化布局与销量双突破,形成规模效应。

同样呈现良好增长态势的珠江啤酒,也表示公司始终顺应高端啤酒发展趋势,促进公司产品高端化升级。2024年,珠江啤酒高端产品营收同比增长13.97%,在总营收中占比达68.12%。

实际上,随着消费结构的持续升级,啤酒在中高端市场的竞争日益激烈,加速推进品牌高端化,也成为企业加速转型升级的方向之一。

华润啤酒在2024年年报中表示,高档及以上啤酒销量同比增长超过9%,其中喜力在高基数的情况下依然增长近两成,老雪、红爵则基本实现翻倍增长,高端产品“醴”销量同比增长达35%。次高端及以上啤酒销量同比实现单位数增长,中档及以上啤酒销量占比首次全年超过50%。

青岛啤酒持续优化提升品牌和品种结构,推进主品牌“1+1+1+2+N”产品组合发展,加速打造高端生鲜及超高端产品,青岛主品牌经典及以上产品占比持续提升。2024年,青岛啤酒主品牌共实现产品销量434万千升,其中中高端以上产品实现销量315.4万千升,占比达72.67%。

重庆啤酒也持续推进品牌组合多元化和产品结构优化,2024年高端啤酒销量占比依然实现提升。同时,其通过加速开拓非现饮渠道并提升罐化率,弥补现饮消费场景复苏乏力带来的不利影响。

百威亚太则表示,已经做出明确的产品组合选择及优先经营特定渠道,以集中发挥百威的潜力、持续增长核心++的创新(包括零糖产品),并加快非即饮渠道高端化。

可以看到,对于啤酒企业发展而言,持续将高端化挺进,研发适应市场需求的产品,是当前寻求突破的重要出口。正如有行业人士所言,在高端化、精细化运营上建立比较优势,就可能突破固有格局。

多元发力,破壁突围

作为全球最大的啤酒生产和消费市场,中国啤酒行业已进入平稳发展阶段,伴随各区域市场竞争格局的日渐清晰,市场集中度不断提升。

在九频道看来,虽然当前啤酒行业竞争激烈,但啤酒消费结构性升级存在发展空间,未来依然挑战与机遇并存。在消费升级与消费多元的背景下,啤酒行业有望持续向高端化、品质化、个性化方向发展。

一方面,捕捉更细分的市场需求进行产品创新。

当前,消费者对啤酒的需求更加多元,随着女性消费市场和新一代消费群体的崛起,催生了精酿啤酒、特色啤酒、果味酒、无醇和低醇啤酒等产品,带来了更多在产品线与价格线的扩展空间。

另一方面,通过多渠道营销创新提升品牌影响力。

随着啤酒消费模式与消费场景的多元,啤酒与美食、啤酒与音乐、啤酒与运动等都能完美融合,通过与品牌契合的跨界场景营销,有助于加强消费者对品牌的认知,拓展新市场和新渠道,提升品牌影响力。

诚然,强化消费者认知,加强与消费者之间的联系,也是啤酒企业当下正在做的事情。

青岛啤酒创新市场运营模式,加快新商业、新零售业务拓展;重庆啤酒打造火锅场景强关联,强化消费体验;乌苏啤酒借势新疆旅游热潮,增强与年轻消费者互动等,金星啤酒引领的的新派茶啤也给消费带来多元化选择,这些都是当下啤酒企业的创新尝试与实践。

面向未来,华润啤酒提到将持续深耕现有渠道,打造连锁现饮,积极拓展线上业务、即时配送等新兴渠道和新现代零售连锁业务,发展精酿及品牌定制业务;重庆啤酒表示将借助数字化创新手段,高效促进消费者购买和终端绑定,并选择性推出中高端产品,最大化销售潜力。

创新力和消费力的碰撞、磨合,不仅仅是啤酒企业自身要解决的问题,也是消费者和生产者之间的动力源,更是未来增长的突破口。

综合来看,2024年啤酒行业在总量收缩中完成了新一轮调整,未来,高端化产品创新、多元化场景营销、细分赛道差异化竞争等或许将成为啤酒品牌的破局之道。

文 | 蒋冰雁