近年来,伴随我国经济社会发展水平的快速提高,消费占GDP比重不断提高,消费业态不断转型升级。当下,“新消费”已是大食品行业发展的热点话题。

2015年11月19日,国务院发布66号文件《国务院关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》,文中提出传统消费提质升级和新兴消费蓬勃兴起。“新消费”第一次正式提出。

2020年9月21日,国务院发布32号文件《国务院办公厅关于以新业态新模式引领新型消费加快发展的意见》再次强调要综合运用新模式、新方法加速新消费的进程。

“新消费”成为大食品行业持续增长新引擎,打造新消费爆品和品牌的机会大量涌现,新消费品牌为企业开辟了多元化新赛道,引领大食品行业转型升级。

2021第六届AFBC全体大会暨中国食品工业新消费增长大会中,食业头条CEO梁剑先生解读了中国食品工业新消费品牌。

食业头条CEO梁剑

01

五大维度分析大食品产业新消费品牌

食业头条提出“大食品行业进入了重做一遍的时期”。强调食品行业“更年轻、再升级”。消费者追求美好生活优质产品永无止境,从业者“重做一遍,再重做一遍”更应如此。

“新消费时代”的到来对于大食品行业而言是一次宝贵的机遇,食品工业新消费品牌在此机遇中应运而生。

食业头条从五组数据分析解读了新消费品牌。

1. GDP与新消费

长期以来,我国GDP都呈现了快速、持续、稳定的增长状态,而消费是我国GDP增长的主要动力之一,2010年最终消费在GDP的比重达到50%;2016至2018年这一比重维持在55%左右;2019年该比重增至56%,在受疫情影响最为严重的2020年,这一比重仍保持在54%左右。

除2020年受疫情因素影响,最终消费支出增长率略有下降外,最终消费支出一直与GDP增长呈现正相关关系,其对国内生产总值增长贡献率自2010年47%以后,长期稳定在50%以上,2015年及以后曾一度超过60%。

由此可见,中国消费对经济发展的基础性作用,以及消费拉动经济增长的巨大潜力,把握消费动向,便是把握助力国家经济发展的有效动力。

2020年全面小康,我国GDP总额超过100万亿元,人均GDP连续两年超过1万美元,GDP的增长推动了消费业态转型升级,成功跨过1万美元大关也意味着我国居民的消费层次已发生显著的变化,将向着高品质的、高要求的、高附加值的以及更细分的方向发展。

不断增长的收入水平与疫情后回暖的经济环境,催生新消费需求的同时,也营造了一个良好的消费环境和潜力巨大的消费市场,这都为新消费品牌提供了一个良好的成长空间。

未来,消费市场将是新消费品牌增长的一片沃土。

2. 细分品类涌现新产品

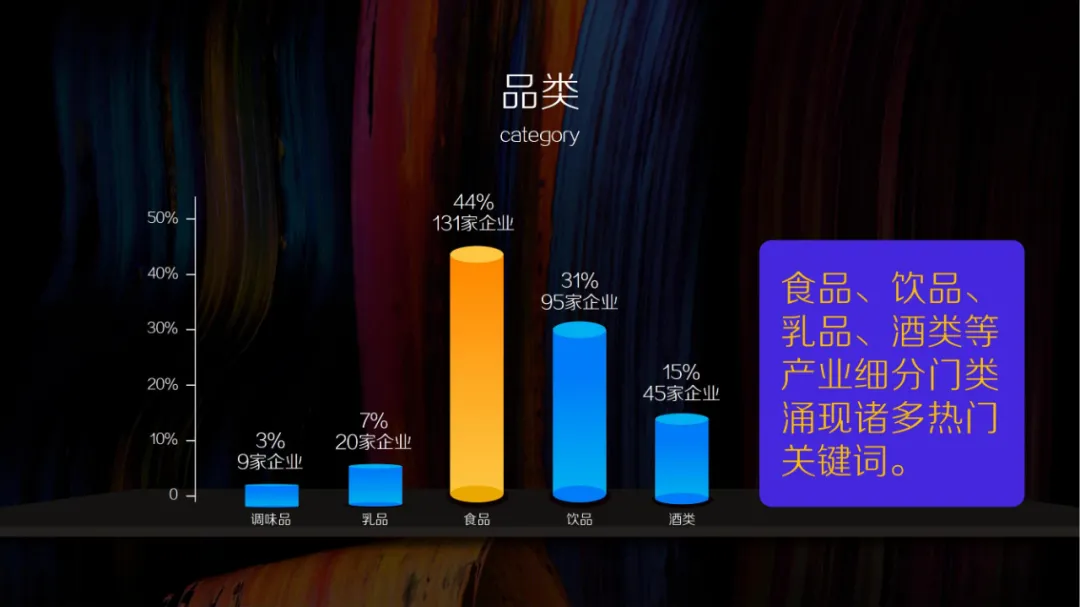

食业头条观察的300个大食品领域新消费品牌分属食品、饮品、酒类、乳品、调味品五大门类。

食品类新消费品牌共有131个,占比44%;其次为饮品类新消费品牌,共有95个,占比31%;酒类新消费品牌45个,占比15%;乳品类新消费品牌20个,占比7%;调味品新消费品牌9个,占比3%。

新消费品牌品类分布

食品作为新消费品牌的最大沃土,其中方便速食31个,例如自嗨锅、老范家、拉面说、白家阿宽等;功能代餐17个,例如优形、初吉、田园主义;新式卤味3个,如王小卤、卤味觉醒、卤大益等。

饮品也同样吸引众多新消费品牌扎根,以元气森林代表的气泡水新品类备受瞩目,以华洋1982为代表的传统汽水乘“国潮”之风兴起,贴着“零乳糖”、“高蛋白”、“健康好吸收”等标签的植物基饮品也深受消费者的喜爱,例如豆本豆、纯澳、菲诺等。

乳品、酒品、调味品也在原有品类之上,结合新技术、新原料、新理念涌现了一批备受消费者喜爱的优质新产品:鲜奶中的悦鲜活;奶酪龙头妙可蓝多;低度酒饮梅见、MissBerry等。

新产品涌现细分品类,推动品类裂变分化,加速市场扩容。

新消费品牌引领传统品类“重做一遍,再重做一遍”。

3. 新地域新成长

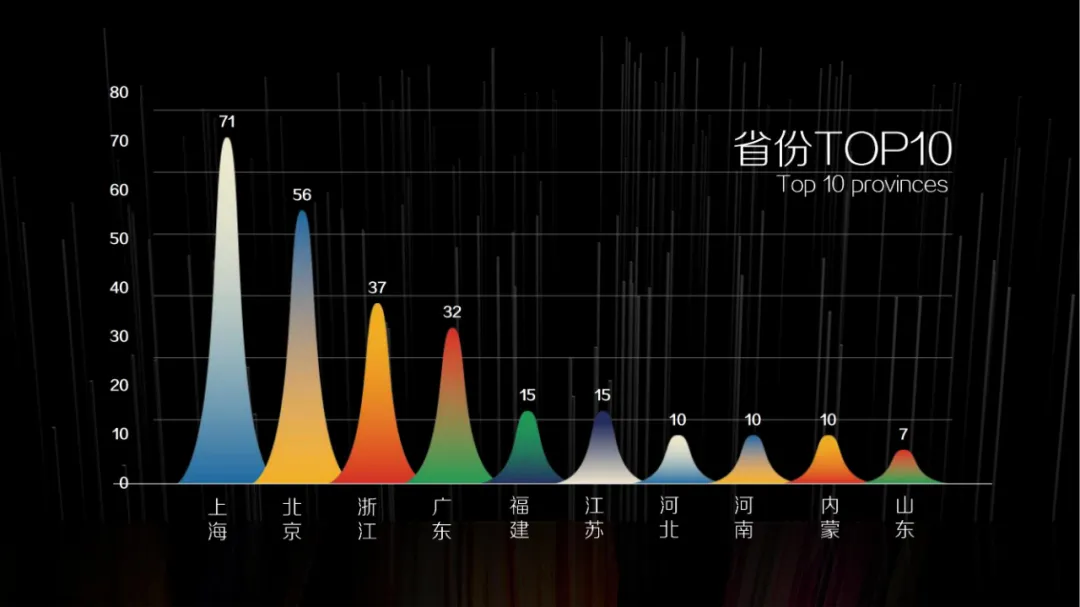

从观察的新消费品牌成立地分布上看,北京市、江浙沪一带、广东省作为一线经济区域,是新消费品牌成立的主阵地。当然,也不乏新省份、新城市入局。

在新消费品牌成立地前十中:成立地为上海的新消费品牌有71个;北京有56个;浙江省有37个,其中成立于杭州的有33个;广东省有32个,其中成立于深圳的17个,广州有12个;福建省有15个,其中成立于厦门的9个;江苏省有15个,其中成立于无锡的5个;河北省有10,其中成立于石家庄的5个;河南省有10个,其中成立于郑州的5个;内蒙古有10个;山东省有7个。

新消费品牌地域分布

正如上海的钟薛高、每日黑巧;北京的元气森林、清泉出山;杭州的李子柒、认养一头牛;江苏的荷乐士、植物标签等。以消费为核心的新消费品牌,自然向经济实力较强、消费观念多元开放的一线城市靠近,以便获得更多媒体流量、资金技术、物流冷链、零售渠道等市场资源的助力。

当然也不乏传统食品企业依托工业基础、资源、技术等优势“破旧立新”,石家庄君乐宝的悦鲜活、成都的白家阿宽、内蒙古的甄简等,也先后加入到新消费的赛道。

新消费品牌已呈现百花齐放之势。

不过,消费需求、人才结构、创新能力等条件,决定了食品产业新消费品牌将更多的向环境更为优质的大城市聚集。

4. 备受资本青睐

谈及新消费品牌,资本一定不可缺位。

资本的推动是新消费品牌初生创立、发展壮大的重要因素之一。大多新消费品牌的诞生孵化是从线上开始,线上意味着流量资源的投入,资本的投入与品牌的战略性亏损是多数品牌抢夺线上流量、抢占市场份额的常规手段。

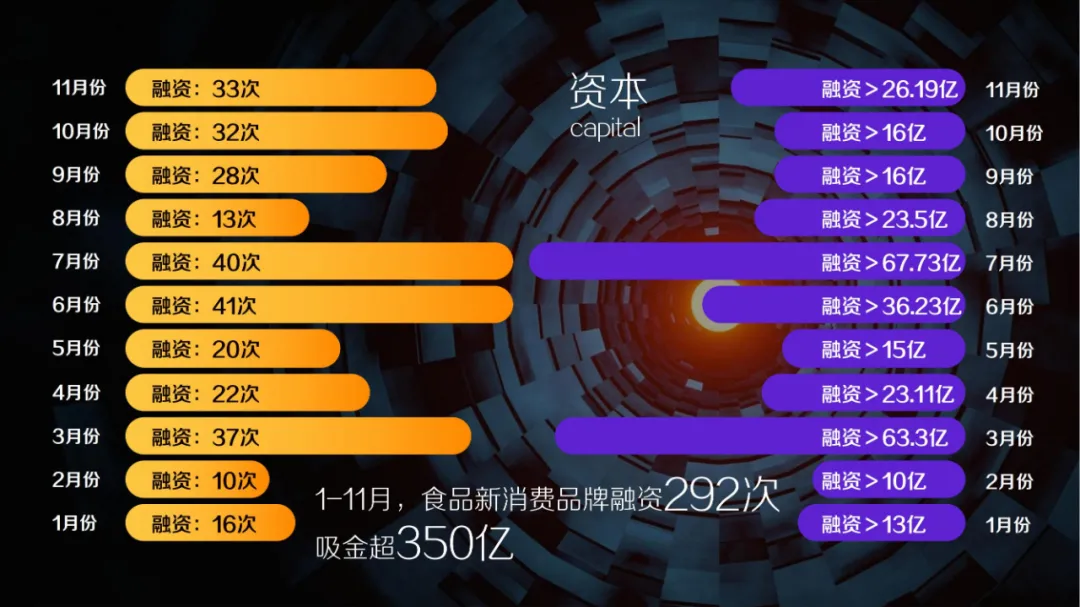

据媒体披露、工商局信息等不完全数据统计,2021年1-11月,食品新消费品牌发生融资轮次292次,其中,3、7月份融资金额超过60亿元;6月份超过30亿元;4、8、11月超过20亿,其他月份均在10亿以上,融资总规模超过350亿元。

2021年1-11月食品新消费品牌融资轮次

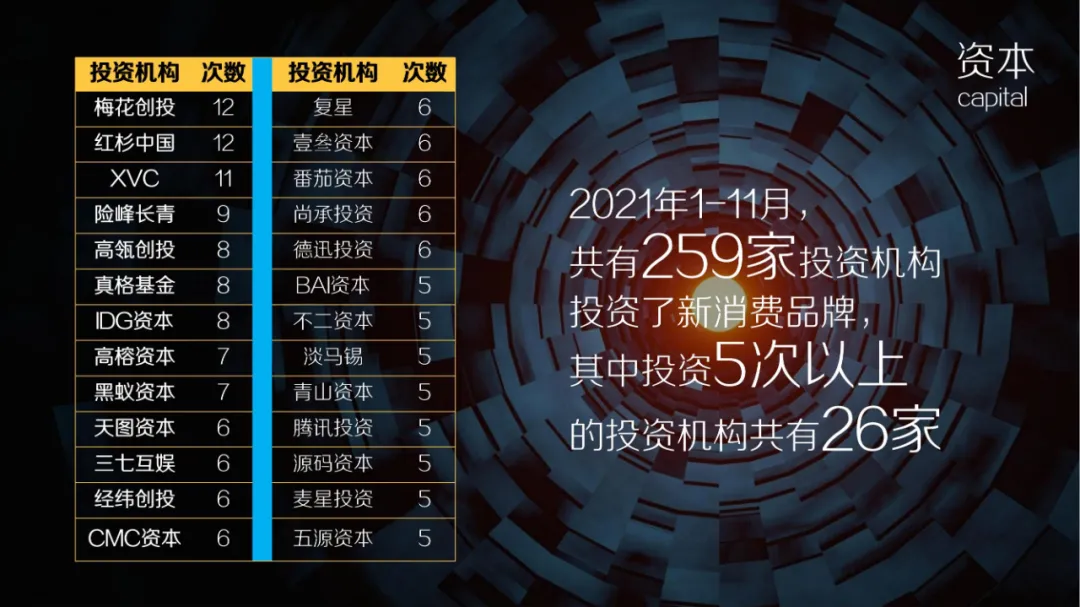

投资机构共259家,其中投资5次以上的机构有26家。在投资次数统计前五中,梅花创投参与12轮次,完成最多轮次投资;红杉中国参与12轮次,位居第二;XVC参与11轮次,位居第三,险峰长青参与9轮次,位居第四;高瓴创投、真格基金、IDG资本参与8轮次,并列第五。

活跃投资机构统计

在很多投资人看来,消费业态并不是静止的,新人群、新需求、新场景不断更新迭代,整个大食品消费是持续向好的。正如当红气泡水品牌元气森林仅用5年时间规模突破80亿元,李子柒螺蛳粉不到三年销售规模扩大至约16亿元,这些现象级案例都说明了,对于资方而言选对优质新消费品牌,便是选择了十分可观的投资回报率。

资本入局食品产业新消费品牌的赛道,将使新生新消费品牌迅速走向成熟,也将强有力的催生更多优质新消费品牌。

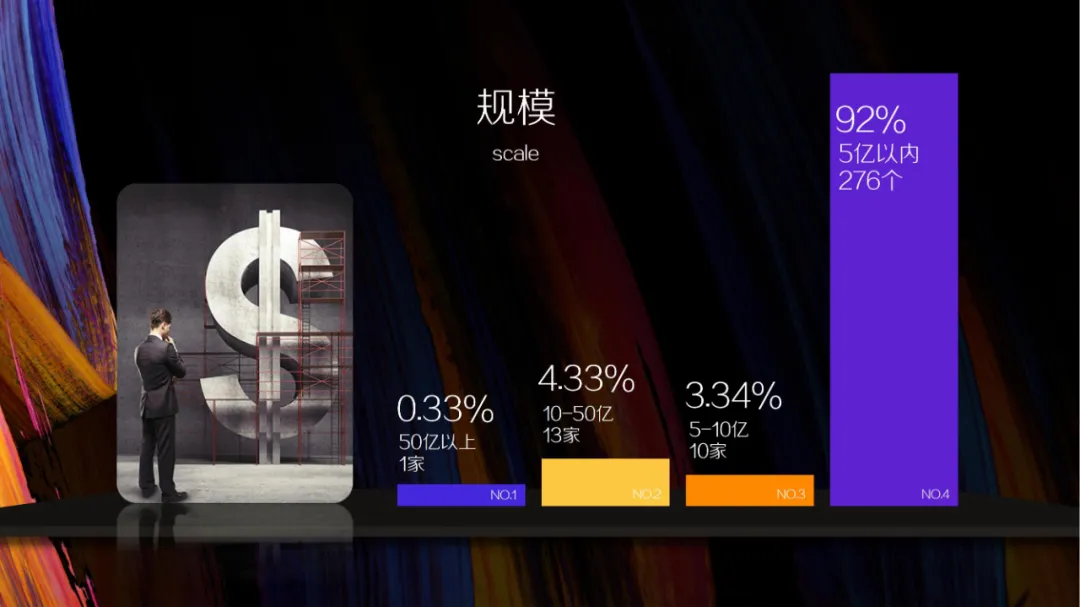

5. 小规模大潜力

新消费品牌,贵在“新”,胜在“新”。

从企业规模上看,“新”意味着新消费品牌较之于大食品行业传统龙头企业来说,企业体量较小、市场份额较少。

在我们观察的300个新消费品牌中,企业规模超50亿元的仅有元气森林,占比0.33%;10-50亿元规模的新消费品牌13个,占比4.33%;5-10亿元规模的新消费品牌10个,占比3.34%;276个、超九成的新消费品牌规模在五亿元以内,占比92%。

新消费品牌企业规模

当下新消费品牌的规模状况,呈现了一种“一超少强多潜力股”的局面。

元气森林的迅速成长已经说明了新消费品牌的潜在可能,打造一款现象级新消费品牌不无可能。未来,这92%的新消费品牌将集体冲锋5亿元营收带,市场潜力十分可观,新消费赛道将为食品领域消费市场带来一场精彩的增长赛事。

新消费品牌已然成为我国食品工业发展的重要引擎之一。

02

食品产业优质新消费品牌产品特征

“‘新生活方式’成为食品新消费品牌的核心诉求”——梁剑

通过对各个品类新消费品牌的研究与总结,食业头条总结了新消费品牌的产品特征:

1. 新包装

名称带情绪。

例如自嗨锅中“自嗨”所包含的自我情绪,单身粮中“单身”的自嘲情绪,困茶中“睡不醒”的懒宅情绪,元气森林中“元气”满满有活力的积极情绪等等。

“情绪化”的名称拉近了新消费品牌产品与消费者的距离,消费“情绪化”的产品往往成为在这个信息爆炸的社会环境中情绪化的人群的宣泄方式的一种新选择。

包装高颜值。

今麦郎凉白开以国潮活字印刷为灵感,上线“想开瓶”,随后牵手现象级综艺节目《脱口秀大会》,召开《想开小会》带领全民开麦造梗,把一句句简洁幽默的标语写在了包装外观上。还在社交平台引爆“对味”话题,与瑞幸咖啡共同推出“对味派兑”礼盒,包装精美又富有话题感的礼盒不仅深深吸引了咖啡爱好者,也迅速破圈深受广大消费者的喜爱。

精致美观的包装,在视觉上能够率先抓住消费者的视线,“颜值”虽然不能决定产品的品质,但“先入为主”为消费行为的发生提供了可能。

不讲究颜值的产品,就不是新消费品牌的好产品。

2. 新理念

主张健乐美,创造新刚需。

奶茶可以说是近年来炽手可热的大品类,甚至成为了大众日常消费的必需品,但随着高糖、高脂、高热量的奶茶热销,健康问题也逐渐显露。类似奶茶的同属性产品“肥宅快乐水”可口可乐、炸鸡汉堡、火锅烧烤等等都显露了同样的问题,消费渐渐开始关注健康的饮食消费习惯。

特别是疫情危害健康影响的大环境下,饮食健康,以药入食、功能保健等理念迅速发展。

低糖、低脂、低卡的饮食理念引导下,越来越的消费者愿意选择带有这类健康属性的产品,在此大消费环境中元气森林成功引领了零糖气泡水品类的新发展。同样,随着健身、美体、塑型的需求人群的扩大,功能代餐Wonderlab、鲨鱼菲特、初吉也在新消费品牌中崭露头角。“她经济”、“宅经济”、“健康经济”之下催生或壮大的新消费品牌产品满足了消费者不同场景下的多元化健康新需求。

新理念引导新消费,催生新产品;新产品塑造新理念,助推新消费。

3. 新科技

科技创新加持新消费品牌产品。

冻干技术的广泛运用,直接促使果蔬干产品全面迭代升级;冷萃速溶技术将咖啡、茶饮等冲泡饮品推向新时代;NFC鲜榨果汁迎合了消费者对“健康”“新鲜”的追求;玻尿酸入食更是在“她经济”下迅速壮大。还有合成生物技术、植物基等大方向正在预热,食品工业等待着更多科技力量的入局。

食品新科技关键词

依托以科学技术为核心的新加工工艺,新消费品牌创造了优质产品,或者说富有科技含量的产品成就了新消费品牌。

科技有效推动新消费品牌的产生与发展,创造并满足了消费者更多新需求。

4. 新品类

很多新消费品牌的产品自诞生之初,便有着分化老品类使命。

中国市场初始版本的气泡水是“舶来品”,以圣培露、巴黎水为主要代表绿色玻璃瓶形态,一般只会出现在精品超市、高档餐厅、星级酒店的等小众高端渠道,国内渗透率也始终不甚理想。局势在2018年开始逆转,元气森林气泡水以平价、无糖以及潮流包装等全新元素实现了品类的“脱胎换骨”,上市8个月实现销售收入7000多万元。

随后风味气泡水进入百花齐放的发展阶段:微笑趣泡、Kellyone生气啵啵、果子熟了、清泉出山、伊然等均是其中的佼佼者。

新消费品牌产品的品类在传统品类的定位中越来越模糊,各种元素与标签的排列组合开始逐渐打破原有品类的界线。

更多元的、新颖的细分品类意味着新消费品牌产品服务更多新消费人群,满足着越来越分化多元的消费需求。

5. 新渠道

线上起家,线下发展。

对于生于线上的新消费品牌而言“新渠道”便是传统线下渠道。

以拉面说为例,2017年成立,2019年布局线下,2020年销售规模达到9亿,线下市场布局仅一年便达成过亿销售额,建设终端门店2万余家,后期线下终端目标为超10万家。

从流量输血到品牌造血,从短期热销到长期畅销,单一的线上活跃并不足以使“网红产品”蜕变为“快消品”,走进线下,便是走近生活,扎根消费者内心。

新消费品牌产品运用线上、线下相融合的方式,掌控全渠道,完成渠道下沉,布局线下,才是新消费品牌产品的成长之路。

03

结语

通过对300个中国食品工业新消费品牌的研究,我们从五组数据、五大特征多维立体的完成了对中国食品工业优质新消费品牌的解构与解读。日后,食业头条会持续关注新消费品牌赛道,持续推动新消费品牌与全渠道结合,和众多企业家一同“潮向”未来,一同开创更好的新消费时代。